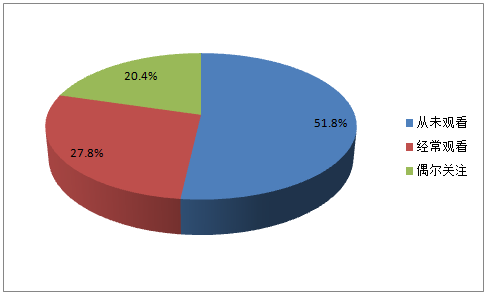

截至 2016 年第三季度,27.8%的网民经常观看在线直播,20.4%的网民偶尔关注在线直播,越来越多网民加入到直播的大潮中。

2016 年网民直播关注度

数据来源:公开资料整理

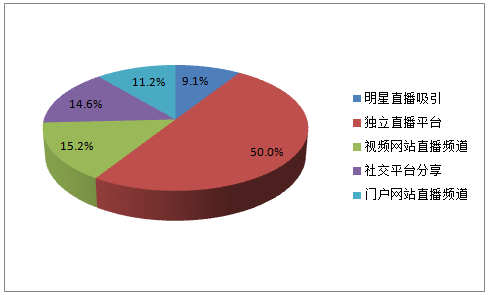

一、泛娱乐独立平台最为火热,主播为用户观看重要因素

2016 年大约一半的用户是直接通过独立直播平台接触直播,但随着视频网站、社交平台、门户网站与直播的强势链接,越来越多的用户通过这些平台上分享的链接接触直播行业。未来独立直播平台将仍是直播内容的主要分发渠道,但社交、视频网站会是其很好的流量入口。

2016年直播用户接触渠道

数据来源:公开资料整理

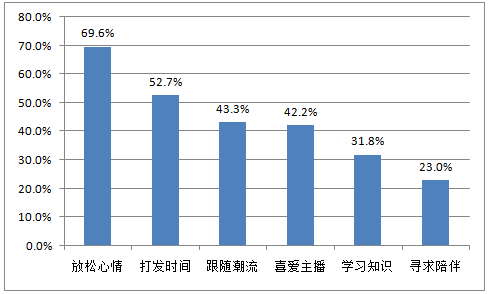

1.休闲为主要目,兴趣、价值需求逐渐养成

目前用户观看直播的主要目的仍是休闲需求,例如放松心情或打发时间,但随着内容质量的不断上升,用户对于直播的兴趣需求以及价值需求越来越高。近半的直播用户希望通过直播跟随潮流或了解自己喜欢的明星、网红,还有近三分之一的用户希望可能通过直播获取知识。未来这两种需求将快速增长,成为与休闲娱乐并列的主要用户需求。

2016 年用户对直播需求

数据来源:公开资料整理

通过不同渠道接触直播的用户其需求基本都以放松心情为主,但其余需求强度略有不同。根据数据,独立直播平台与视频网站直播频道以休闲为主,兴趣、知识为辅,对于陪伴的需求不高;门户网站直播频道和社交平台分享除休闲需求外,对于兴趣的需求也很大;而受明星直播吸引的用户则受主播影响较大,会有强烈的兴趣需求与陪伴需求,知识需求很低。

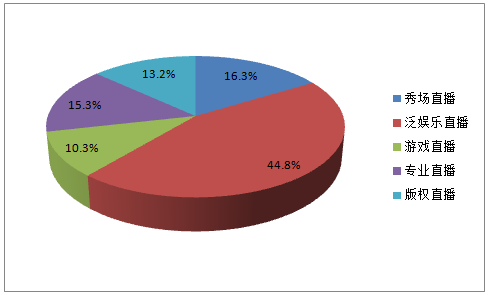

2. 泛娱乐类为用户最爱,独立直播平台仍为用户首选

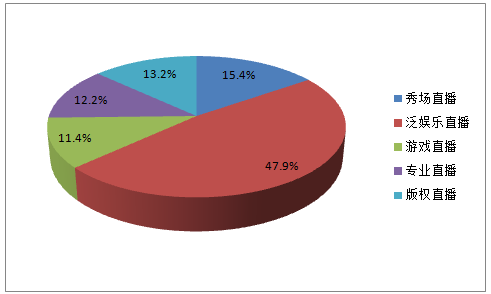

直播用户比较关注的直播类型可分为五大类:秀场、泛娱乐、游戏、专业、版权。在用户首次使用直播时,选择泛娱乐类型的用户近半,秀场、专业直播紧随其后,都占有超过 15%的比例;在首次之后,用户选择自己喜爱收看的直播类型时,泛娱乐、游戏类型相比首次有所上涨,专业类直播则明显下降。可见,现在直播平台的优势内容仍集中在泛娱乐、游戏题材上,而专业类直播虽吸引了一批用户加入直播,但由于内容质量不足,其用户最终还是会转移到娱乐内容上。

2016 年用户首次选择直播类型

数据来源:公开资料整理

2016 年用户喜爱直播类型

数据来源:公开资料整理

根据数据,2016 年用户量超总用户量 5%的 App 共 5 个,包括斗鱼 TV、YY 直播、花椒直播、映客直播、奇秀直播。除奇秀直播外,其余 4 家皆为独立直播平台,其中斗鱼 TV、YY 直播具有一定的先发优势以及庞大的游戏粉丝基础;花椒、映客则凭借明星直播、全民直播以及强大的社交属性快速积累下较高的用户规模。对于用户而言,对于功能的需求比较单一,对于用户体验的要求比较高,所以专精于直播的独立平台是用户的首选。身为“近亲”的在线视频与直播的用户群相似,所以互相转化的过程会相对顺利,爱奇艺旗下奇秀直播的火热也证明了视频网站直播也具有加入主流直播 App 的潜力。

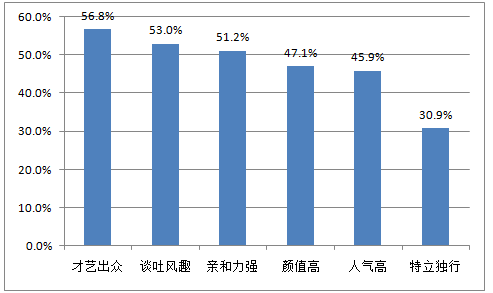

3. 个人魅力为用户主要关注点

根据数据,约 75%的直播用户拥有自己持续关注的主播,其中个人因素占据主要原因,包括才艺出众、谈吐风趣、亲和力强、颜值高等等。出色的颜值、丰富的内涵、独特的个性是主播发展成网红和 KOL 的重要条件。

2016 年用户持续关注主播原因

数据来源:公开资料整理

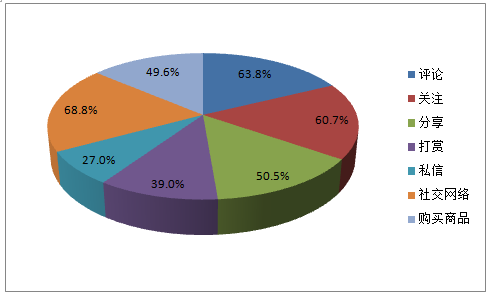

4. 多为互动形式为新竞争点

在直播初兴阶段,秀场直播的互动方式只有简单的留言以及打赏功能,互动手法比较单一,用户的情绪以及需求难以表达和传递。随着直播平台的发展,出现了弹幕评论、主播关注、直播分享、虚拟物品打赏等多维度互动功能,同时还开发了连麦等新型互动技术。并且直播的互动还传递到了平台之外,用户会在社交网中探讨、传播直播内容,丰富了社交网络的内容;并有近半直播用户曾购买过主播推荐的商品,对于电商行业也有非常积极的意义。

2016 年用户使用功能人数占总用户数比例

数据来源:公开资料整理

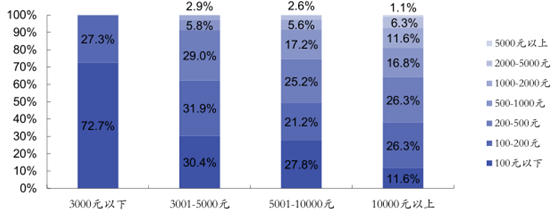

5. 打赏能力与收入水平成正比

根据数据,39%的直播用户曾打赏过主播,其中月收入 3000 以下的用户打赏集中在 100 元以下;月收入 3001-5000 的用户打赏集中在 500 元以下;月收入 5001-10000 的用户打赏集中于 1000 元以下;月收入超过 10000 的用户打赏则集中于 100-2000 元之间,且出现小部分打赏超过 5000 元的高消费用户。未来随着用户收入的不断提升以及越来越多的高收入人群加入到直播,其打赏金额必将整体上升。

2016 年不同收入打赏金额占比

数据来源:公开资料整理

二、观看体验决定广告接受度,可针对细分垂直人群营销

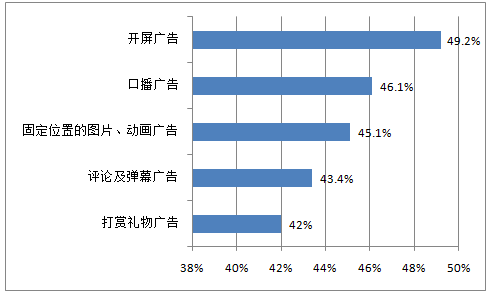

直播平台聚集了大量已分类好的用户流量,营销自然成为了其最好的流量变现手段。但由于现在大量营销方式充斥着人们的生活,人们对于广告十分敏感,约有 82%的直播用户发现过直播平台中植入的广告,不仅仅对开屏、口播、固定位臵的图片、动画广告感知明确,直播中独有的弹幕及打赏礼物广告的敏感度也很高。

2016年直播用户广告感知情况

数据来源:公开资料整理

2016 年不同类别广告直播用户感知度

数据来源:公开资料整理

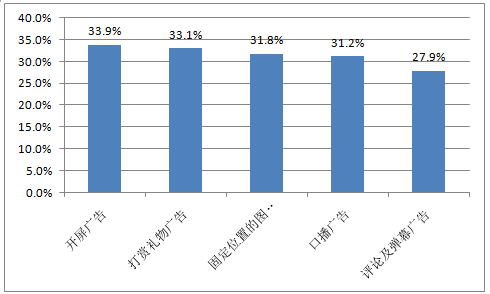

在五类主要投放广告方式中,开屏广告和打赏礼物广告由于对于观看直播的影响微乎其微,所以用户的接受度比较高;固定位臵的图片、动画广告由于可以手动关闭或避开,所以用户的排斥性也不强;口播植入广告比较影响收看体验,但大多数主播采用软植入方式,提高了用户的可接受程度;评论及弹幕广告则是最影响直播收看效果和互动效果的,用户接受度最差。

2016 年直播用户广告接受度

据来源:公开资料整理

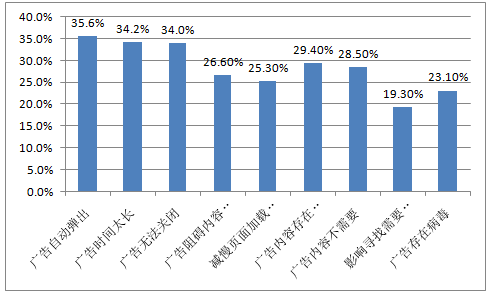

根据数据,认同广告的直播用户占比 37.3%,排斥广告的用户占比 35.5%,认同广告的用户略多一些。排斥的原因主要分三类:广告干扰用户体验类各项原因占比均值为31.1%,包括自动弹出、时间太长、无法关闭、阻碍内容连续性、减慢页面加载速度;反感广告内容类各项原因占比均值为 25.7%,包括内容存在虚假、内容不需要、影响寻找需要内容;广告安全问题占比 23.1%,主要为广告存在病毒。

2016年直播用户排斥广告主要因素

数据来源:公开资料整理

直播平台应针对广告内容、位臵、播放形式应有更好的创意与制作,在广告投放的同时不要影响用户收看直播的体验,例如虚拟物品广告就是很好的方式。并且应针对主播风格以及题材内容,个性化选择广告内容,并审核广告内容以及技术上的安全性,做到最高效的垂直人群营销。

三、年轻化趋势发展,高收入高学历用户渐成主流

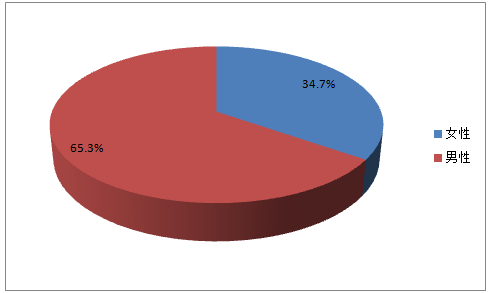

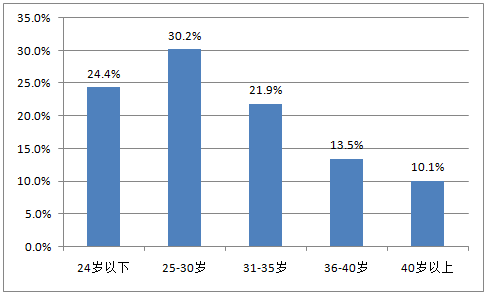

1. 趋于年轻化,男性用户为主

直播行业中男性用户为 65.3%,远超女性用户,其原因在于较早兴起的秀场与游戏直播,对于男性用户的吸引力远大于女性;25-30 岁为直播用户最密集年龄段,同时 35 岁以下用户占比超过 75%,其原因在于直播从 PC 端向移动端发展,年轻人有更多接触直播的机会,随着未来直播技术的不断创新,其用户年轻化的趋势也十分明显。

2016 年直播行业用户性别分布

数据来源:公开资料整理

2016年直播行业用户年龄分布

数据来源:公开资料整理

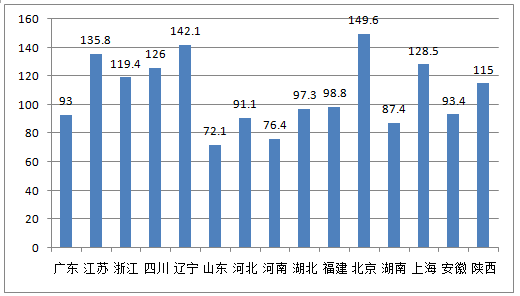

2. 用户集中于东部沿海以及秀场发源地区

直播的发展依赖于互联网普及程度以及当地经济能力,东部沿海地区的互联网普及率相对较高,对于互联网新产品的接受度比较高,并且经济实力较强,在物质需求基本满足的情况下,其对精神的追求极大,愿意付费购买直播内容,例如北京、上海、浙江、江苏的 TGI 指数都远超 100。除经济发达地区外,以秀场表演闻名的辽宁、陕西也因秀场直播的出现拥有较高的 TGI 指数。山东、河北、河南人数基数大,直播用户规模还未饱和,仍有较大发展空间。

2016 年中国直播用户 Top15地区对应 TGI

数据来源:公开资料整理

3. 已婚人士为主体,双子、处女对直播最热情跟大众认知不同,直播中单身群体只占 18.4%,已婚群体则高达 73.8%。根据数据,无论单身还是情侣,双子座与处女座皆处于对直播最热情的前三名。

2016 年直播用户婚恋状态

数据来源:公开资料整理

4. 用户层次整体上升,高学历高收入人群成主流

根据数据,“大学本科及以上”学历占比达 75.1%,个人收入“5000 元以上”占比77.2%,个人收入“8000 元及以上”占比 40.2%,企业管理员工占比 34%超过了企业普通员占比 28.9%。可见随着直播内容的质量、专业性的提高,平台技术的不断完善,越来越多高学历高收入人群加入到直播大军当中。

相关报告:智研咨询发布的《2017-2022年中国直播市场专项调研及行业前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电商视频直播行业市场全景调研及未来趋势研判报告

《2024-2030年中国电商视频直播行业市场全景调研及未来趋势研判报告》共九章,包含2019-2023年电商视频直播行业各区域市场概况,电商视频直播行业主要优势企业分析,2024-2030年中国电商视频直播行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![东方甄选粉丝一周破千万,累计观看人次达1.45亿[图]](http://img.chyxx.com/images/2022/0617/33d500e8b0ead388ed27a6cfcf751c509da31f7c.jpg?x-oss-process=style/w320)

![花椒直播母公司花房集团拟于港交所上市,拥有注册主播约10.1百万名[图]](http://img.chyxx.com/2021/10/Z3380GSSZZ_m.jpg?x-oss-process=style/w320)

![2021年直播电商行业政策分析:呈现“中央重监管,地区重扶持”的政策特点[图]](http://img.chyxx.com/2021/10/P3198JTUNI_m.jpg?x-oss-process=style/w320)