近几年,全球医药行业整体仍然保持着平缓增长的状态,刚性特征明显。从医药消费结构来看,处方药消费仍然占据着医药市场的主导地位。可以预见,随着人民科学文化水平的提高,自我认知和自我治疗将有力的驱动非处方药市场的发展,然而医药和医疗事关人身安全,医生的权威地位短期内不会改变。因此,处方药消费仍然是未来医药消费的重点,尽管处方药的销售额的增速可能会慢于非处方药。

不同的治疗领域的药物销售额的增速也不尽相同,传统的治疗领域药物销售的基数大,增速慢,如抗肿瘤药物,而原先重视程度不够的“新兴”疾病的治疗药物的销售增速较快,如多发性硬化症。

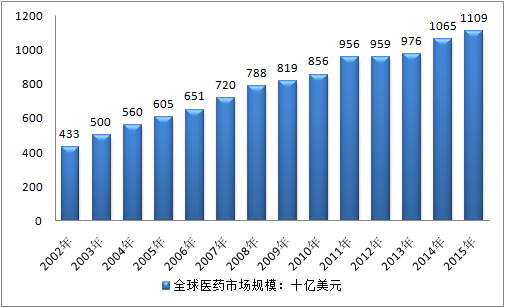

2015年全球医药市场规模(不含医疗器械)约11090亿美元,医疗器械市场规模为5332亿美元左右。今后5年全球医药销售增长率将保持在4%~6%之间,医疗器械市场将维持7%左右的增长率,其中新兴市场的增速将显著高于发达市场。

2002-2015年全球医药市场规模走势图

资料来源:IMS health、智研咨询

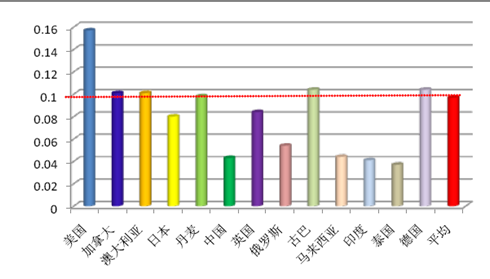

发达国家医药消费占比明显,增速放缓

通过对药品数据进行汇总和拆分发现,发达国家的医药消费占比较大,但增速趋于平缓;而多数发展中国家的医药消费占比较小,随着经济发展水平的提高,潜在的需求逐步释放,增速较快。根据2013年的数据,按照药品销售增速由高到低的顺序排列,依次是亚非澳、拉美、日本、欧洲和北美。

相关报告:智研咨询发布的《2017-2022年中国医药工业行业市场行情动态与投资战略研究报告》

发展中国家医药行业成长性更高

由于发展中国家医保政策的完善程度、医药市场的现代化程度、人均收入水平都处在一个比较快的增长阶段,因此随着医疗需求的逐步释放,发展中国家的医药市场成长的确定性更高。通过各个国家医疗开支的GDP占比,我们也会得出同样的结论:多数发展中国家的医疗开支的GDP占比远低于世界平均水平,以拉美国家为例,随着政府对医疗卫生水平的重视程度的提高,医疗开支转移支付的数额将稳步增长,从而带动医药行业的大发展;而发达国家的医疗开支的GDP占比多数高于平均水平,政府不堪重负,以美国为例,医保费用的控制是未来发展的主题,因此行业大概率保持目前的平缓增长状态。

世界各国医疗卫生开支的GDP占比

资料来源:IMS health

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。