1、消费金融场景不断丰富,对比发达国家市场空间广阔

随着产业发展与技术创新,消费金融正在从传统的高收入人群和大额低频次消费场景向中低收入人群及小额高频次消费场景迅速拓展。传统消费金融主要专注于买房、购车等大额低频次消费场景,且用户大部分为净值较高人群,对学生、农民、蓝领等收入较低人群则覆盖较少。随着近年移动互联网的快速发展以及大数据征信技术的创新,消费金融正在向大众的日常生活快速渗透,目前正在向大学生、蓝领群体等以及 3C数码产品、旅游、餐饮等小额高频次消费场景迅速拓展。

互联网消费金融定义及范围

数据来源:公开资料整理

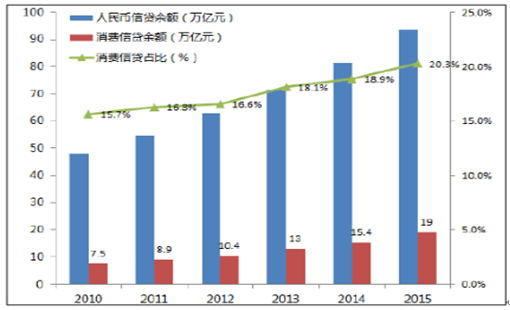

我国住房贷款占消费性贷款之比为 75% ,居民消费信贷占比远低于国外平均水平。根据中国人民银行数据显示,2014 年我国消费性贷款规模达到 15.38 万亿,2015 年达到约 18.96 万亿,基本维持 20%以上的年复合增速。国内居民消费信贷占总的全国信贷之比为 20%,其中有将近75%是住房贷款,除去房贷和车贷后居民消费信贷占比仅 5%,远低于国外成熟市场平均 30%的比例。预计未来随着人群代际的变迁、居民收入的持续增长下、消费观念转变、消费金融产品及服务不断丰富下,国内居民消费信贷(除房屋贷款)具备很大的提升空间。

目前国内消费信贷余额接近 20 亿元

数据来源:公开资料整理

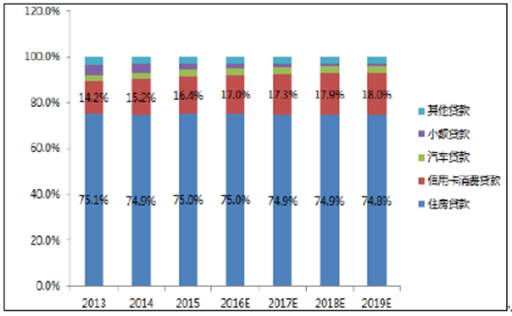

居民 消费贷款中住房贷款占比接近 27%

数据来源:公开资料整理

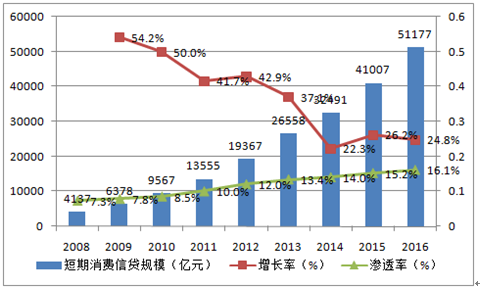

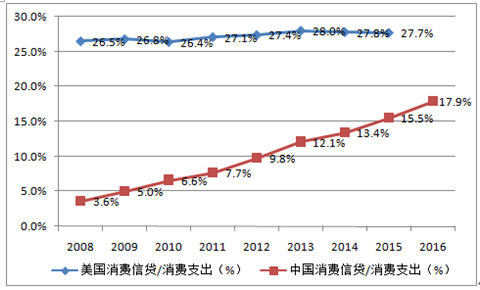

从我国短期消费信贷情况来看,2015 年我国个人短期消费贷款约为 4.1亿元,同比增长 26.2%,占总消费支出之比达到 15.5%。而美国的消费信贷占消费支出之比远超我国水平,近年稳定在 27%左右。在过去几年内,无论是信贷结构还是消费模式上,我国消费信贷渗透率都以线性方式快速上涨(在 2008 年我国短期消费信贷仅占 7.3%),且预计在未来 5年左右有望达到美国的水平,总体来看我国的短期消费信贷市场仍存在巨大的提升空间。

我国短期消费信贷规模及占比情况

数据来源:公开资料整理

我国短期消费信贷占比快速提升

数据来源:公开资料整理

2、政策积极信号不断释放,多方势力加速布局

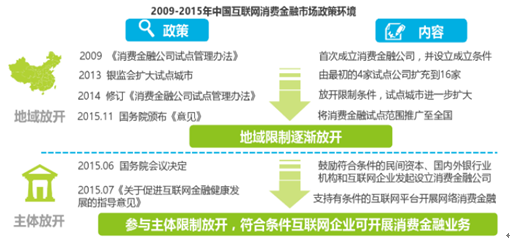

市场逐渐放开,消费金融政策积极信号不断释放。从政策层面来看,2016年将成为互联网金融监管元年,尤其是 2015 年以来 P2P 爆发出来的重大风险使得监管已经迫在眉睫。与 2015 年两会中提出“大力发展普惠金融”相比,2016 年两会提议更多趋向行业立法和政策监管。在互联网金融加强监管的同时,大力鼓励消费金融的发展则成为另一个主旋律。在 2015 年 6 月,国务院常务会议决定放开消费金融的市场准入,2015年 11 月,国务院发布《关于积极发挥新消费引领作用加快培训新供给动力指导意见》,将消费金融公司试点范围推广到全国, 从最高层面为消费金融释放出了巨大的积极信号与政策红利。

国内消费金融市场政策正在逐渐放开

数据来源:公开资料整理

消费金融行业政策变化路径

数据来源:公开资料整理

互联网消费金融已进入爆发式增长阶段,电商消费金融占比迅速攀升。2013-2014 年,中国互联网消费金融市场正处于发展的起步阶段,进入2015 年,政策试点扩大范围、央行开放征信牌照、从互联网巨头到新兴创业公司都开始布局消费金融。市场也延续过去两年的强进发展势头,进入爆发式增长阶段。根据数据,2013 年,中国互联网消费金融市场交易规模仅为 60.0 亿元,2014 年交易规模则突破 183.2 亿元,增速超过 200%,2015 年,整体市场或突破两千亿元。同时从互联网消费贷款的结构来看,自 2014 年始,电商生态的消费贷款占比迅速增加,预计未来将占据互联网消费贷款的主导地位。

国内互联网消费金融规模呈爆发式增长

数据来源:公开资料整理

国内消费金融贷款结构

数据来源:公开资料整理

3、消费场景为王,深耕垂直行业是大势所趋

消费金融从业务流程来看可以分为直接授信和商户授信,基于真实消费场景的消费金融更具优越性。消费金融的贷款流程通常涉及消费者和贷款公司两方或者消费者、商户和贷款公司三方。直接授信由消费者向消费金融公司申请贷款,完成审核后,贷款资金直接发放给消费者。商户授信中消费金融公司与商户进行合作,消费者在商户进行消费,申请贷款或分期,贷款资金支付给提供商品或服务的公司,客户可以选择分期还款。认为由于授信模式与消费闭环的制约,导致消费信贷自身发展不平衡,基于真实消费背景的互联网消费金融更具优越性。

消费金融服务的典型商业模式

数据来源:公开资料整理

从国内互联网消费金融企业如京东、天猫以及海外消费金融企业美国运通、日本乐天等的发展趋势来看,消费流通企业,包括电商在消费金融领域的市场地位将逐渐提升,未来有望成为市场的核心增长力量。消费流通企业的优势主要体现在一方面拥有真实交易场景,用户的

日常行为更多发生在消费流通企业中,能够掌握用户对品类、价格的偏好以及消费能力等一系列数字信息,具备较大的流量和数据优势;另一方面能够掌控交易环节,对于产品、物流信息的掌握能够明确资金的用途。

相对传统消费流通企业,阿里、京东等 B2C 电商通过在线购物平台积累了大量用户数据,通过用户画像能够围绕用户单一需求不断向其他领域延伸,在场景入口和流量方面的优势更加明显。例如京东金融基于京东多年来积累的交易数据,物流数据和仓储数据为基础的金融科技平台之上,目前已形成了支付、供应链金融、消费金融、众筹、财富管理、保险、证券七大业务板块。目前,其消费金融业务已经拓展到京东体系外,通过输出风控和风险定价能力,为更多的线下消费场景提供产品、服务、资金融通解决方案。

国内消费金融行业的发展路径

数据来源:公开资料整理

目前垂直化发展是中国消费金融市场的又一趋势,垂直化主要包括两个维度,即行业垂直化和用户垂直化。从行业垂直化的情况来看,消费金融横跨众多产业,如汽车、旅行、教育、数码、家电、加剧、房产等,各领域之间的生产经营模式,产业链格局都存在较大的差异,因此,这对消费金融企业提出了更高的要求,而单一细分领域的耕耘、实现差异化定位也更加适合中小消费金融企业的发展。

从垂直人群来看,在 80 后成为消费主力军时,90 后大学后以及年轻蓝领人群两股新的消费力量正在形成。90 后因成长环境的不同,在消费上更加前卫和冲动,消费品类多为中高端商品和服务型商品,同时年轻蓝领人群随着收入的增长,消费也逐渐由低端商品向中高端商品转移。两种人群虽然消费目的不同,但大多都存在资金周转能力不足的问题。同时,传统消费金融机构为这两类人群提供的消费金融服务极少,而许多新兴的互联网消费金融企业则把目标定位在这些群体,具备广阔的市场空间。

中国大学生消费金融及增速

数据来源:公开资料整理

中国年轻蓝领消费金融及增速

数据来源:公开资料整理

同时,互联网在消费金融领域的快速渗透也带来了新的技术和风险管理模式,基于数据而形成的大数据风控将成为未来行业发展的核心。数据+模型将是未来互联网消费金融企业发展的核心工具,在客户、市场和运营等方面得到重点应用。体现传统的消费金融风控主要依靠人工审核的方式,在逐渐向依靠静态数据分析进行风控审核后,通过人工智能和机器学习等方式能够实现风控模型质的飞越,未来金融科技类企业也将占据消费金融行业中的重要位置。

国内互联网消费金融市场技术环境

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国消费金融行业市场深度调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网消费金融行业投资潜力分析及发展前景展望报告

《2024-2030年中国互联网消费金融行业投资潜力分析及发展前景展望报告》共十章,包括互联网对互联网消费金融行业的影响分析,互联网消费金融企业市场营销策略探讨,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国消费金融行业现状分析:随着互联网的发展,我国互联网消费金融市场规模不断扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国消费金融行业贷款情况及发展趋势分析:互联网消费金融放款规模达到20.2万亿[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国消费金融行业投融资现状分析:融资规模较2020年有所增长[图]](http://img.chyxx.com/2021/12/O2161UD37R_m.png?x-oss-process=style/w320)