一、ADAS是汽车智能化的基础,进入国产化生产阶段

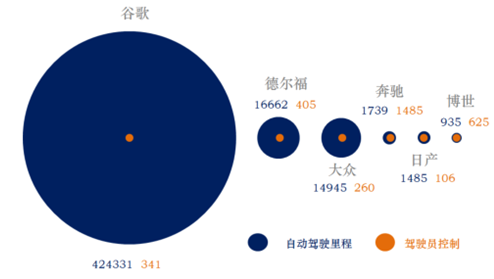

高度自动驾驶车辆有望 2020 年出现 。智能化是汽车产业的发展方向之一,智能驾驶技术不断发展,目前使用谷歌 SDV 系统行驶的无人驾驶测试里程已经超过40万英里,而其中需要驾驶员控制汽车的里程小于1%。各大汽车厂商、互联网公司相继推出自动驾驶汽车计划。预计技术的持续进步使得高度自动驾驶的车辆有望于 2020 年出现。

加州无人驾驶测试里程数(英里)

数据来源:公开资料整理

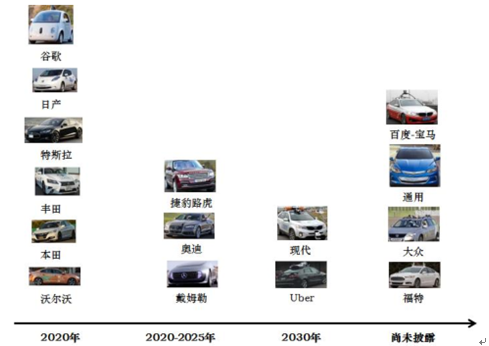

自动驾驶车辆推出时间表

数据来源:公开资料整理

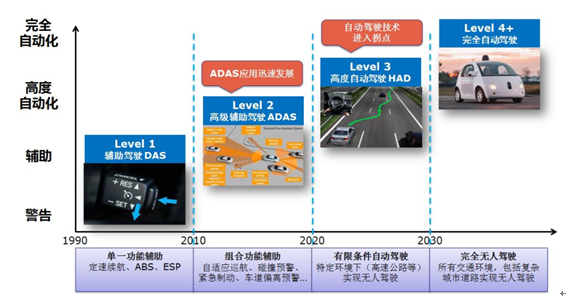

ADAS 是实现自动驾驶的基础 ,汽车智能化推动 ADAS 的迅速发展。根据美国高速路安全管理局的定义,目前处于汽车自动化程度的第 2 阶段(共 4 个阶段),也就是所谓的部分自动化的阶段。在这个阶段,根据驾驶环境信息,由一个或多个驾驶辅助系统在特定驾驶工况下执行转向或加速/减速,同时驾驶员执行所有其余的各类动态驾驶任务。在此阶段,作为自动驾驶基础的 ADAS 应用迅速发展。

自动驾驶发展阶段预测

数据来源:公开资料整理

二、政策持续催化,中国市场渗透率将加速提升

NCAP 对ADAS 的采用要求提高,ADAS 渗透率将加速提升。各国NCAP(新车评价规程)对汽车安全的需求不断提升。例如中国的 C-NCAP 在2012 版的中首次增加了对 ESC(汽车电子稳定控制装置)的加分,2015年提高了对 ESC 的加分,预计 2018 年 AEB 将进入加分体系中。

各国制定的 ADAS 相关法律法规和行业标准

数据来源:公开资料整理

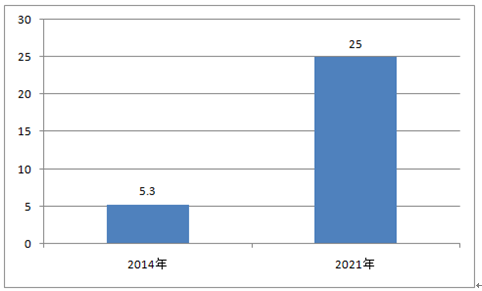

根据估计,中国 ADAS 市场规模 五年达180 亿,根据估计,2014 年中国 ADAS 市场规模为 5.4 亿欧元(约 40 亿人民币),到2021 年,这一市场规模达到 25 亿欧元(约 180 亿元人民币),CAGR达到 24%。

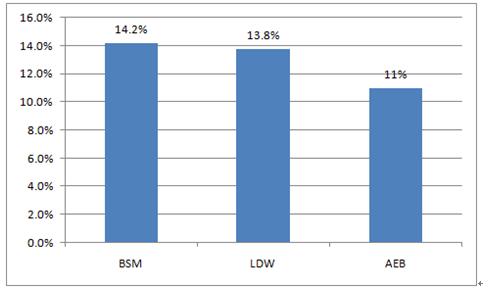

BSM 、LDW 、AEB 渗透率最高。由于 BSM(盲区监测系统)、LDW(车道偏离预警系统)用户接受程度较高以及 C-NCAP 对 AEB(自动刹车系统)的要求,BSM、LDW、AEB 在 ADAS 的所有子系统中渗透率最高。根据估计,到 2021 年 BSM、LDW、AEB 渗透率将达到 14.2%、13.8%、11%。假设 2021 年中国汽车销量达到 2500 万辆,单套系统价格按照 1000 元计算,市场规模分别达到 35 亿元、34 亿元、27 亿元。

中国 ADAS 市场规模(亿欧元)

数据来源:公开资料整理

2021 年中国 BSM 、 LDW 、 AEB 渗透率

数据来源:公开资料整理

三、看好毫米波雷达、智能刹车系统

毫米波雷达、芯片算法、电控执行有望最先实现国产化。ADAS 产品由感知、决策、执行三个层面构成。1)在感知层,摄像头国产难度大、激光雷达成本高、超声波雷达门槛低,而毫米波雷达已经量产,且未来将大规模上市,成本有望进一步降低。2)在决策层,国内算法公司已经基本实现 ADAS 的功能,在车辆识别率等关键指标上与 Mobileye 等国外龙头企业差距不大。3)执行层,受益于 AEB 的快速渗透,IBS 市场将快速增长。

感知层: 国产毫米波雷达迎来收获期 。ADAS 的各项功能需要多种传感器才能实现。ADAS 的传感器主要有摄像头、超声波雷达、毫米波雷达、激光雷达四种。其中,摄像头国产化难度大、超声波雷达门槛低、激光雷达尚未商业化,而毫米波雷达已经实现量产,随着大规模产品上市,预计将快速应用。

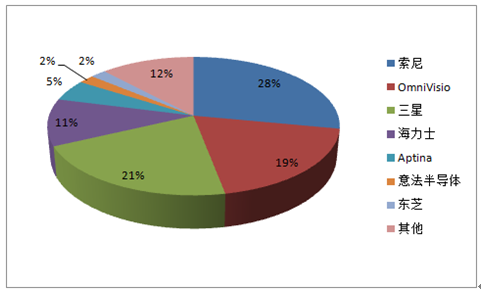

2015 年全球 CMOS 芯片市场份额

数据来源:公开资料整理

2015 年全球毫米波雷达市场份额

数据来源:公开资料整理

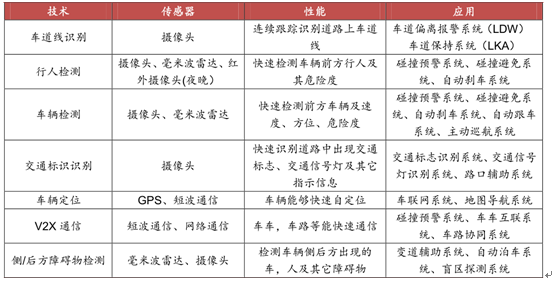

ADAS 子系统中使用的技术需要多种传感器配合

数据来源:公开资料整理

今年将迎来汽车毫米波雷达收获期。国内 24GHZ 毫米波(中短距)雷达已实现量产,77GHZ 毫米波(长距)雷达实现技术突破。沈阳承泰、厦门意行目前也都取得突破,不久产品将面世。毫米波雷达国家重点实验室-东南大学也一直在研发 77GHz 毫米波集成电路。

毫米波雷达国产化进程

数据来源:公开资料整理

受益于 AEB 的 快速渗透,EVP 、IBS 市场将快速增长。随着 AEB 市场规模的扩大,作为 AEB 执行层的关键系统,智能刹车系统市场需求巨大。此外,对于新能源汽车而言,常规的真空助力刹车系统无法使用,需要新结构的刹车系统替代。目前主流的 AEB 使用 EVP(电子真空泵),和EVP 相比,IBS 更高效、响应速度更快、可拓展性更强,但是价格价格更加高昂,目前主要应用于高档车型。因此,我们判断未来 AEB 执行端将呈现 EVP、IBS 共存的局面。其中,EVP 应用于中低端车型,IBS 应用于高端车型。

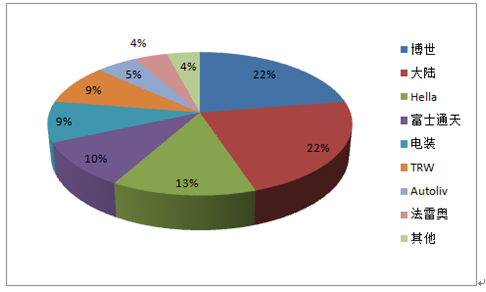

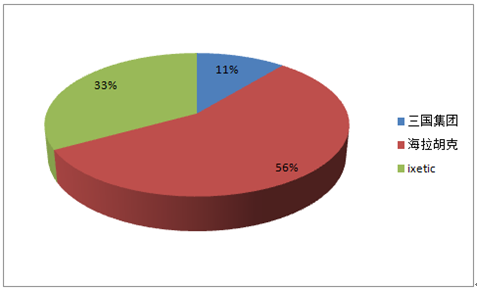

汽车电子真空泵市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国自动驾驶汽车行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车自动驾驶行业竞争策略研究及未来前景展望报告

《2024-2030年中国汽车自动驾驶行业竞争策略研究及未来前景展望报告》共十二章,包含2024-2030年中国汽车自动驾驶行业发展趋势与前景分析,2024-2030年中国汽车自动驾驶行业前景调研,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国自动驾驶行业全景速览:首部行业法规发布,L3发展进程加速[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国自动驾驶行业发展环境(PEST)分析: 自动驾驶大有未来[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![百度L4级自动驾驶车——Apollo RT6发布,成本仅25万,明年将在萝卜快跑平台使用[图]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)