1 、周期:增速高于行业,抗风险能力更强

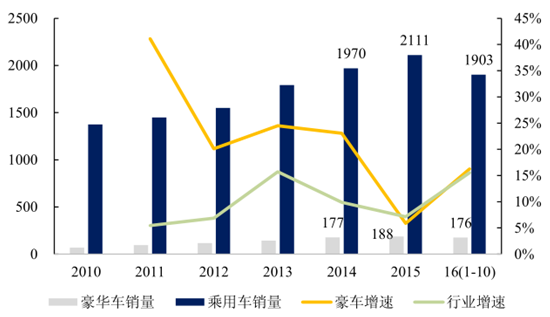

受益消费升级,中国豪华车增长中枢约为乘用车2 倍。2015 年之前国内豪华车市场销量增速一直维持 20%以上,约高于行业增速一倍。2015 年受奥迪、宝马经销商库存影响,叠加四季度传统车购臵税减半刺激,豪华车增速弱于行业。2016 年1-10 月,国内销售豪华车(含进口)176.38 万辆,同比增长 16.3%,略高于行业增速,考虑到其并不受益于购臵税优惠,豪华车在 2016 年实现了健康复苏。

中国豪华车与乘用车历年销量和增速比较(单位:万台,%)

数据来源:公开资料整理

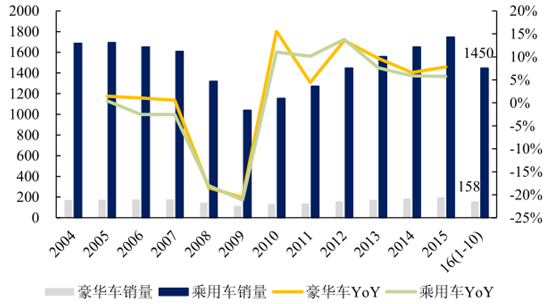

美国豪华车增长略高于乘用车行业,呈现衰退期的稳健、繁荣期的向上弹性。美国乘用车市场高度成熟,豪华车与行业随周期同步波动。2005 年后美国乘用车销量缓慢下滑,年增速约-2.5%。2008 年-2009 年金融危机导致销量急速下降,2009年同比下滑 21.2%、增速触底。2010 年后美国 QE 叠加经济复苏,汽车消费企稳,乘用车销量稳步提升。2015 年美国乘用车销售 1747 万辆,其中前十豪华品牌销售 199 万辆。美国乘用车与前十豪华品牌销量的数据对比来看, 呈现衰退期的稳健、繁荣期的向上弹性 。

1)2005-2007年行业小幅负增长时,但豪华车仍维持2%左右的正增长,显示出衰退期的稳定性

2)2008-2010年金融危机导致行业增速大幅下滑,豪华车作为可选消费品,并没有体现出更大的跌幅,但在 2010 年行业反弹时却反映出高弹性

3)2010年后美国经济企稳,前十豪华品牌乘用车销量同比增速明显优于行业,2010-2015 年6 年复合增速高于行业 1%,2015 年同比增速 7.8%高于行业 2%

美国豪华车与乘用车历年销量和增速比较(单位:万台,% )

数据来源:公开资料整理

韩国豪华车增速基本保持在乘用车两倍以上 ,抗风险能力高于行业。2004-2007年韩国乘用车整体平稳增长,豪华品牌年平均增速则保持在 25%左右。2008 年受到金融危机冲击,韩国经济出现下滑,乘用车行业出现负增长,但豪华品牌仍保了 持了 5.3% 的增速,并且伴随经济恢复快速反弹,2010 年同比增长 43%。2012 年以来韩国豪华品牌发展平稳,年同比增速稳定在 20%左右。总体来看,韩国豪华车增速基本保持乘用车行业两倍以上,并且抗周期能力更强。

韩国豪华车与乘用车历年销量和增速比较(单位:万台,%)

数据来源:公开资料整理

2 、成长: 渗透率低于发达国家,消费升级需求旺盛

美国豪华车渗透率约 11% 。美国汽车工业发展成熟,豪华车占比趋于稳定,近年来豪华车占乘用车比例稳定在 11%左右。美国豪华车渗透率 2004 年已经达到了10%的水平,最高在 2010 年时达到 11.5%,2010 之后下滑至 2012 年的 10.9%,中长期看稳定在 11%左右。

美国豪华车销量及渗透率(单位:万台,%)

数据来源:公开资料整理

韩国豪华车渗透率约 10% 。韩国豪华车渗透率 2004 年以来提升,2015 年来有趋稳迹象,处于 10%左右。韩国豪华车渗透率 2004-2008 年均提升 0.36 个百分点,2009-2015 年均提升 1.2 个百分点,明显加速,渗透率在 2015 年超过 10%后趋稳,2016 年前 10 月小幅提升 0.2 个百分点达到 10.3%。

韩国豪华车销量及渗透率(单位:万台,%)

数据来源:公开资料整理

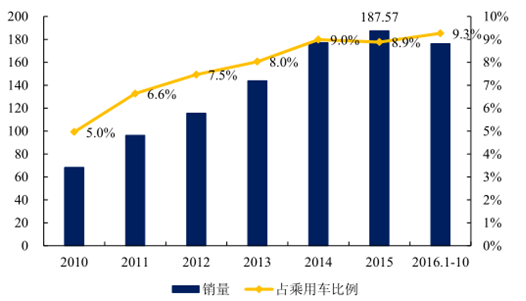

我国豪华车渗透率 9% 左右, 低于全球主要经济体 。2010 到 2014 年,我国豪车渗透率快速提升,由 5.0%提升到 9.0%,年均提升 1 个百分点。2015 年全年和 2016年前 10 个月分别为 8.9%、9.3%,渗透率增长放缓的主要原因,是 1.6L 以下购臵税优惠政策刺激普通乘用车消费、导致基数提升。

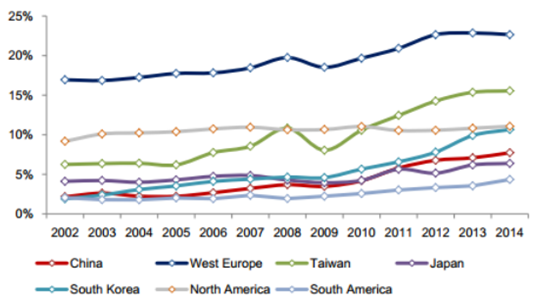

参考国际主流市场豪华车的渗透,北美、韩国均在 10%以上,与国内消费更加类似的台湾接近 15%,经济发达的欧洲接近 25%。在经济增长、消费升级的推动下,预计国内豪车渗透率还将进一步提升。

国内豪华车销量及渗透率(单位:万台,% )

数据来源:公开资料整理

国际主流市场豪华车渗透率对比(单位: % )

数据来源:公开资料整理

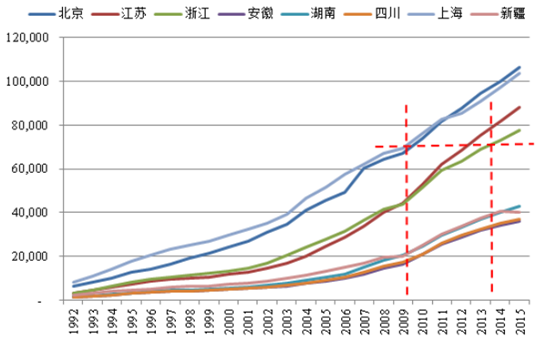

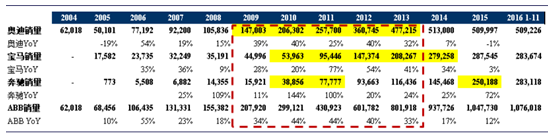

购买力提升为豪华车增长奠定基础。2009-2013 年,以 ABB(奥迪/宝马/奔驰)为代表的豪华车在国内市场经历了一轮快速增长,5 年复合增速接近 40%,对应当时长三角地区的人均 GDP 约 6-7 万人民币。

国内经济增长呈阶梯分布,预计 2017-2020 年中西部地区的收入水平,达到2009-2010 年长三角地区的水平,并将释放新增的豪华车购臵需求,构成行业中长期增长的支撑。

从各省人均 GDP 看消费升级 (单位:元)

数据来源:公开资料整理

国内豪华车销量增长高 峰出现在 2009-2013 年(单位:辆,%)

数据来源:公开资料整理

豪华车是短期避风港,也是中长期的结构增长。短期角度,豪华车 1.6L 排量以下产品占比较低,受购臵税影响较小,在政策退出阶段成为稳定增长的避风港。中长期角度,中西部地区购买力提升将形成增量需求,我国的豪华车渗透率也显著低于发达经济体,存在较大提升空间。

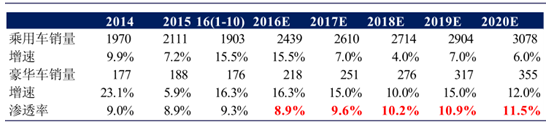

2016 年我国豪华车销量约 220 万辆台,而整个乘用车年销量约 2400 万量,假设2020 年国内豪华车渗透率达到美国目前的水平,则 2017-2020 年细分市场还将保持 13%左右的复合增速。

我国豪华车未来销量与增速测算(单位:万辆、%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国汽车市场供需预测及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。