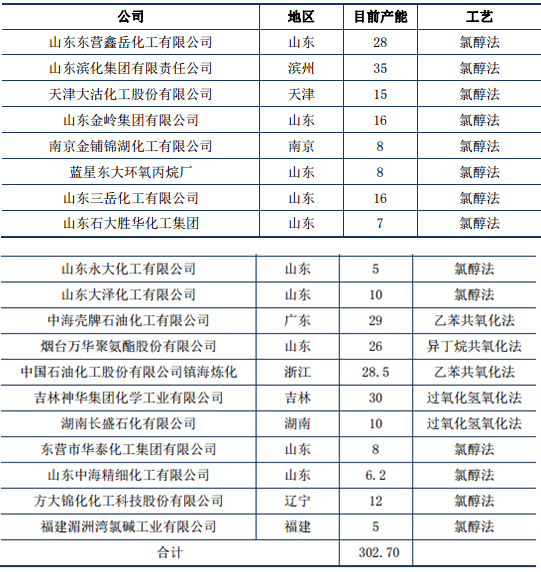

截至到 2015 年底,我国环氧丙烷主要生产厂家有 19 家,总生产能力约为302.70 万吨/年。目前工业上生产环氧丙烷主要采用氯醇法、共氧化法和过氧化氢氧化法,过氧化氢直接氧化法投资相对较小,生产成本相对较低,且不产生副产物及废水废渣。 2015 年,国内 PO 生产主要工艺为氯醇法,占总产能的 59%,但受到环保因素影响,氯醇法 PO 装置负荷始终受限,近两年开工率普遍不足70%。

2015 年我国环氧丙烷主要生产厂家产能情况如下(单位:万吨/年):

资料来源:公开资料整理

我国 PO 的主要消费市场为聚醚多元醇行业,其消费量约占国内 PO 总消费量的 78%;其次为丙二醇(PG)及其表面活性剂占 8%;醇醚占 7%,其他领域占 7%。 2014 年其下游聚醚多元醇市场规模为 361.2 亿元,同比增长 11.65%,聚醚多元醇产能的迅猛增长,将大幅拉动 PO 的消费。

PO 在其他领域的应用相对比较稳定,其中值得关注的是具有良好发展前景的二氧化碳基生物塑料产业。 随着我国承诺的碳排放指标的落实和低碳社会的到来,二氧化碳综合利用,尤其是二氧化碳基生物塑料产业化显得非常具有现实意义。二氧化碳和 PO 的共聚物 PPC 由于具备良好的生物降解性能、成本相对较低、大量利用二氧化碳及聚合物中二氧化碳的质量分数超过 40%等特点而受到高度重视。若 PPC 大规模产业化生产技术取得突破, PO 的需求量将会有较大增加。根据卓创资讯资料显示, 2015 年过内 PO 的需求量约为 245 万吨, 2016 年1-11 月,国内 PO 的消费量已达 248 万吨,预计 2016 年全年国内 PO 消费量将达到 270 万吨。

我国环氧丙烷产能主要是氯醇法,该工艺能够实现的生产规模较小、废水、废渣污染大。随着环氧丙烷生产技术的不断进步和国家对环境保护的重视,国内环氧丙烷企业将进行重新洗牌,一些规模小、污染大、能耗高的企业将被淘汰。

再加上聚氨酯业的发展,国内环氧丙烷的需求量将逐年增加,这将给环氧丙烷企业提供很好的发展机遇。随着环氧丙烷行业的优胜劣汰和国家节能减排、产业结构优化调整的需要, 采用双氧水直接氧化法等环境友好型新工艺建设环氧丙烷装置必将成为环氧丙烷行业的发展方向。

相关报告:智研咨询发布的《2017-2022年中国环氧丙烷行业深度调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国环氧丙烷行业市场竞争现状及投资前景研判报告

《2024-2030年中国环氧丙烷行业市场竞争现状及投资前景研判报告 》共十二章,包含2019-2023年中国丙烯产业市场运行走势分,2024-2030年中国环氧丙烷产业发展趋势预测分析,2024-2030年中国环氧丙烷产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。