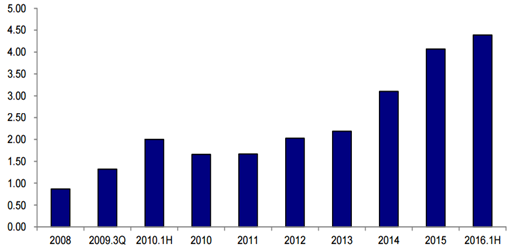

2013 年底信托业受托管理的信 托资产首次突破 10 万亿,超过保险业成为金融业第二大支柱。截至 2016 年 3 季度末, 全国 68 家信托公司管理的信托资产规模为 18.17 万亿元,较 2015 年末增长 11%。信 托行业在经历了多年的高速增长后,进入平稳发展时期,尽管 2016 年的增速略低于前 几年,但是信托资产结构显著优化。这一方面体现了中国经济增长已经进入稳固期后, 产业结构逐步调整,另一方面则是信托公司主动进行业务调整以适应市场需求和现状。

信托行业资产规模(亿元)

数据来源:公开资料整理

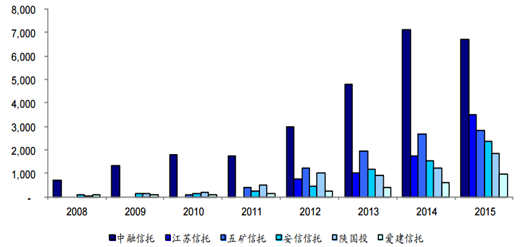

6 家主要上市信托公司资产规模(亿元)

数据来源:公开资料整理

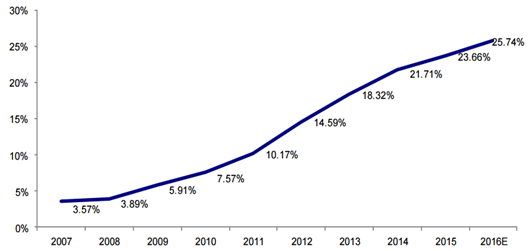

2007-2015 年间,信托业受托管理资产规模占 GDP 的比重由 2007 年的 3.57%增 长至 2015 年 23.66%。信托资产规模的扩张在一定程度上完善了金融子行业的结构,促 进储蓄向投资转化。预计 2016 年四季度信托资产有望环比增长 5%至 19.08 万亿, 预计信托资产占 GDP 比重将进一步提升至 25.74%。

信托受托管理资产占 GDP 比重

数据来源:公开资料整理

随着信托业务规模的飞速增长和信托公司主动管理能力的持续提升,信托行业的盈 利能力实现快速增长。信托行业总收入从 2007 年的 219 亿元增长至 2015 年的 1176 亿 元,年复合增长率达 31.2%,利润总额也从 2007 年的 158 亿元增长至 2015 年的 751 亿元,年复合增长率为 24.9%。截至第三季度,2016 年信托行业总收入总计 731 亿元, 利润总额达 519 亿元。

信托行总收入及收入增速

数据来源:公开资料整理

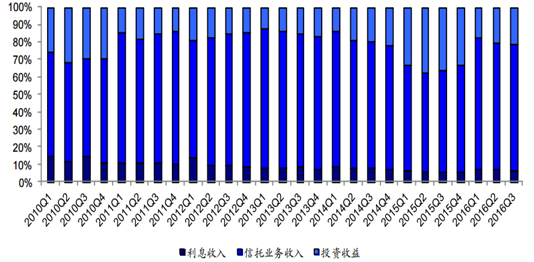

2007-2016 年,信托行业将业务重点由固有业务投资转移到资产管理的信托业务。 2010 年成为全行业业务收入模式转型的分水岭。2010 年底,全行业经营收入 284 亿元, 信托业务收入 167 亿,占比首次超过 50%。

信托业务收入占比

数据来源:公开资料整理

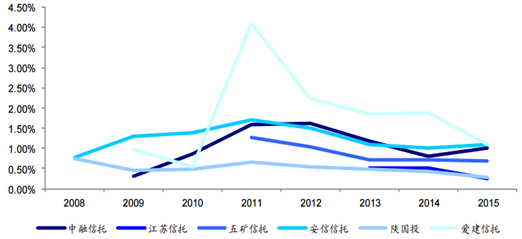

过去几年信托爆发式增长所依赖 的制度红利正在逐步减弱,同时由于资管行业的放松,外部竞争者的加入对信托的传统 业务形成较大冲击。此外由于宏观经济下行压力加大使更多企业面临流动性风险,信托 报酬率和 ROE 已远不及高峰时期,行业的爆发式增长已经告一段落,未来行业将进入 整固和平稳增长期。信托公司将通过强化管理、完善内部流程、产品创新等方面谋求转 型,以适应市场和宏观经济的变化。

6 家主要上市信托公司信托报酬率

数据来源:公开资料整理

6 家主要上市信托公司 ROE

数据来源:公开资料整理

银信合作是信托业爆发式增长的源泉,在 2010 年之前,信托业资产规模的增长主要依靠银信合作的推动。从 2008 年底到 2010 年 6月,银信合作规模从 0.87 万亿元激增到 2 万亿元,之后由于银监会紧急叫停银信合作, 2010 年底其规模被压缩到 1.66 万亿元。近年来,尽管随着信托行业的发展,银信合作 规模上升趋势明显,但规模占比却大幅下滑。

银信合作规模(万亿元)

数据来源:公开资料整理

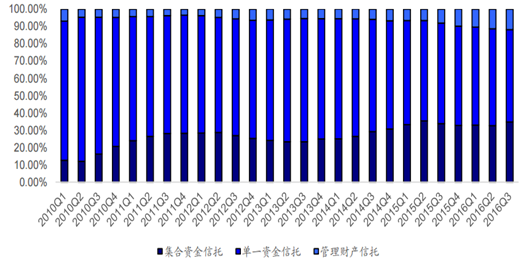

近六年来, “银信合作单一资金信托”业务占比呈现大幅下降的趋势,从 2010 年底的 55%下降至 2016 年第三季度的 24%。与此同时,“非银信合作单一资金信托”大幅上升,尽管其中 部分资金来源于银行自营资金投入,但的确越来越多的非银行大型单一客户开始寻求信 托的方式理财,这也代表高端个人和机构客户对综合化理财要求的提高。

单一资金信托占比维持稳定

数据来源:公开资料整理

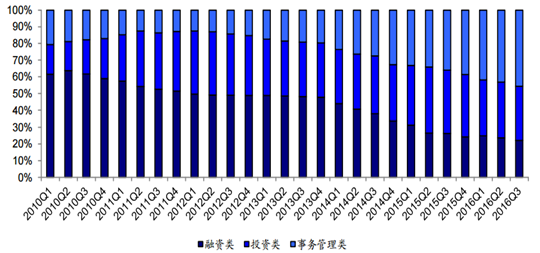

从资金的运用方式上看,融资类业务的规模占比持续下降,由 2010 年的超过 60%下降至 2016 年第三季度的 22%,而投资类业务占比则相应从 18%提升至 32%。

信托各业务规模占比(按资金运用方式)

数据来源:公开资料整理

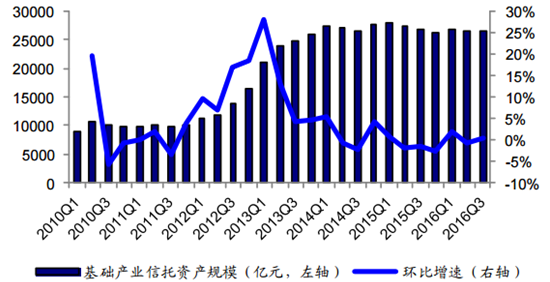

2012 年年末,财政部等 四部委联合颁布《关于制止地方政府违法违规融资行为的通知》,然而,并没有像此前预 计的给基础产业信托“降温”。进入 2013 年,基础产业信托仍持续增长,主要是由于“463 号文”本身“对政信合作业务的影响仅局限于通过 BT 方式为法律和国务院允许之外的 政府项目融资、通过信托方式为法律和国务院允许之外的公益性项目融资以及禁止政府 违规担保。”从实际情况看,大部分基础产业信托受到的影响并不大。同时,地方政府融 资需求却并没有因为监管政策的收紧而戛然缩减。另外,信托公司也对基础产业信托产 品进行了转变和创新,改变了过去单纯依靠政府承诺函、担保函的方式,加强了风险控制措施,从而顺利度过对新规的适应期和调整期。2013 年以后基础资产信托的规模基本 保持平稳,但资产规模占比却逐步下滑,已由 2012 年末的 23.62%逐步降低到 2016 年 第三季度的 17%。

基础产业信托规模

数据来源:公开资料整理

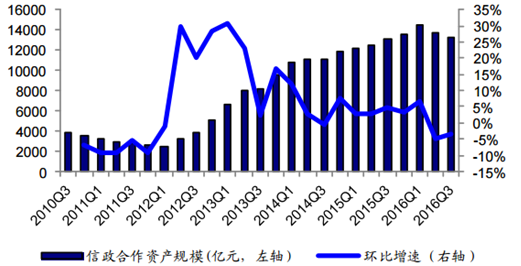

信政合作规模

数据来源:公开资料整理

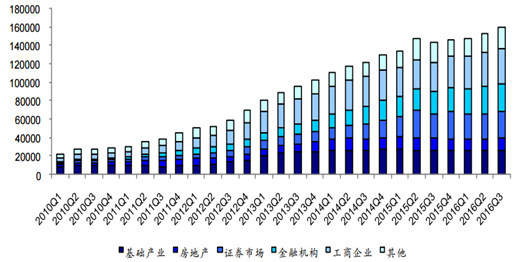

中国信托资产按投向划分(亿元)

数据来源:公开资料整理

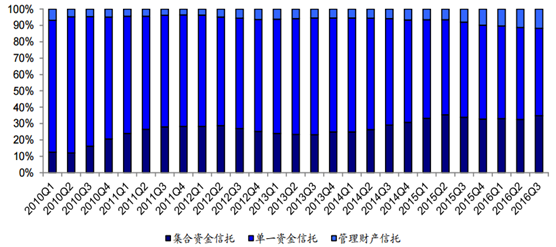

相比其他金融子行业,信托这些年发展十分迅猛。据银监 会方面披露,截至 2016 年 11 月末,全行业管理的信托资产余额已达 18.91 万亿元。 在此期间,信托相继于 2010 年、2012 年超过公募基金、保险业成为仅次于银行的第二 大金融子行业。未来,信托公司的竞争仍然集中在主动管理能力、风险控制能力、资产 配臵能力等方向。作为信托转型发展的体现,投资类和事务管理类业务规模虽然已超过融资类业务,但由于单一资金信托占比还在 50%以上,这意味着,信托公司在信托业务 中的主动管理能力还有待加强。

信托资产按组织方式划分

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国信托行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国信托行业市场现状调查及投资前景研判报告

《2024-2030年中国信托行业市场现状调查及投资前景研判报告》共八章,包含中国信托行业重点区域发展潜力分析,中国信托行业重点企业布局案例研究,中国信托行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国信托行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国信托行业发展现状及56家信托公司营业情况分析[图]](http://img.chyxx.com/2022/02/A8719PZOX8_m.png?x-oss-process=style/w320)

![2021年上半年的信托业务收入却不降反升,过半公司同比增速超20%[图]](http://img.chyxx.com/2021/07/12412DN1C9_m.jpg?x-oss-process=style/w320)