1 、智能交通的概念

智能交通是一个基于现代电子信息技术面向交通运输的服务系统。它的突出特点是以信息的收集、处理、发布、交换、分析、利用为主线,为交通参与者提供多样性的服务。

智能交通系统是未来交通系统的发展方向,智能交通是将先进的信息技术、数据通讯传输技术、电子传感技术、控制技术、计算机技术等有效的集成并运用于整个地面交通管理而建立的一种大范围内、全方面发挥作用的,实时、准确、高效的综合交通运输管理系统。随着经济的发展及收入水平的提高,居民对城市交通拥堵日益重视,对健康出行、便利出行的需求将不断增加,未来智能交通行业发展前景良好。

2 、全球智能交通市场情况

智能交通兴起于欧美国家,上世纪六十年代起,欧美日等发达国家或地区交通拥堵、交通污染排放、能源消耗过大及交通安全等问题日益严峻,而土地、能源等资源日益紧张,通过交通运输基础设施过度建设扩张带来的负面影响日益凸现,迫切需要通过一些新技术运用,来提高运输质量和效率。

美国于上世纪六十年代末开始研究电子路径诱导系统(ERGS)。1989 年,美国提出了利用高科技改善交通状况的 30 年战略计划,即 IVHS(IntelligentVehicle-Highway Systems)。1994 年 IVHS 更名为 ITS(Intelligent TransportationSystems),美国智能交通协会成立,帮助政府制定政策、标准、组织技术论坛等。

1995 年制定了《国家 ITS 项目规划》,使得美国的 ITS 从规划逐步向建设实施阶段过渡。1998年美国发布《面向21世纪的运输平衡法案》 (the Transportation EquityAct for the 21 Century,TEA-21),该法案中规定,1998 年至 2003 年,国会需拨款12.82 亿美元用于发展 ITS。2004 年,美国国会通过《公平交通法案》(Safe,Accountable, Flexible, Efficient Transportation Equity Act: A Legacy for Users,SAFETEA-LU),该法案规定,进行智能交通系统研究、开发与运行试验,推进智能基础设施、车辆和控制技术的集成,并为实现这些课题所必要的其他相关行动制定全面计划。2012 年,发布《迈向 21 世纪法案》(MAP-21),计划 2 年内投资 1010 亿美元用于近 100 个项目的建设。强调社区出行模式转变,加快车联网、自动公路系统等技术的建设。美国智能交通市场规模已达 6,000 亿美元,并且增速保持高于经济增速的水平。

日本“通产省”在 1973 年已发起了 ITS 的研究。1995 年 6 月,日本内阁会议正式通过《面向高度信息和通信社会推进的基本方针》,其中“道路交通信息化”被列在首位。同年,与 ITS 研究有关的“四省一厅”(邮政省、建设省、运输省、通产省、警视厅)联合制定和发布《公路、交通、车辆领域的信息化实施方针》,提出了日本 ITS 研究开发的九大领域。1996 年 7 月,由“四省一厅”联合制定《关于推进 ITS 的总体构想》。这对日本 ITS 的推动具有划时代的重大意义。它提出了日本未来 20 年 ITS 的长期构想、ITS 开发和实施计划以及 ITS 功能目标,明确了产、学、官、商的合作开发机制,铺平了发展 ITS 成为基本国策的道路。2013 年,日本智能交通市场规模近 500 亿美元。

欧洲的 ITS 发展大致可划分为两个阶段。第一阶段是从上世纪 80 年代到本世纪初,研究领域涉及先进的出行者信息系统、车辆控制系统、电子收费系统等。

1986 年,欧洲 19 个国家的政府和企业界开始实施 EUREKA 联合研究计划,旨在建立跨欧盟的智能化道路网。1991 年成立了欧洲道路运输远程通讯实施组织(ERTICO)。第二阶段是 2003 年开始,欧洲提出 eSafety 的概念,其主要内容是充分利用先进的信息与通信技术,加快交通安全系统的研发与集成应用,为道路交通提供全面的安全解决方案。总的来说,美、欧、日是世界上智能交通系统开发应用最好的国家及地区。

从它们的发展历程看,国家政策指引及产业投入是智能交通快速发展的核心推动力。美、欧、日等发达国家也基本上完成了 ITS 体系框架的搭建,并根据自身情况在重点领域推动大规模的应用。随着科学技术的快速发展,智能交通系统已经不仅限于解决交通拥堵、交通事故、交通污染等问题,它还在城市规划、公共安全方面起越来越重要的作用。

3 、我国智能交通市场情况

中国的智能交通研究开始于 70 年代末,北京、上海、广州等大城市开展交通信号控制的研究工作。80 年代后期,我国开始了智能交通基础性的研究和开发工作,包括优化道路交通管理、交通信号采集、驾驶员考试系统、车辆动态识别等;90 年代开始建设交通控制中心,并开展了驾驶员信号系统、城市交通管理的诱导技术等方面的研究。

通过对国外先进经验的学习,我国的智能交通发展较快,但也出现了许多问题,比如片面强调交通信息化、强调高新技术,却没有考虑我国的国情。我国交通的最大的特点就是人口多,交通流构成复杂,除了庞大的机动车流、行人流、自行车流,还有助力自行车、三轮车等交通方式;城市中心区功能高度集中,城市的交通压力在这一区域内高度集中,尤其在工作日上下班的时间段。这些问题促使国家将智能交通发展上升至国民经济和社会发展规划层次。

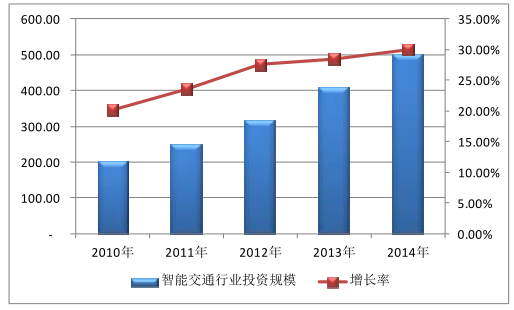

伴随城镇化的快速推进,结合智慧城市建设,各地政府对智能交通系统的关注度和投入逐渐增加,城市交通智能化建设投入也快速增长。据《中国智能交通行业发展年鉴(2014)》统计,“十二五”期间,我国智能交通行业投资以年均20%以上的速度增长,2013 年智能交通行业应用投资增长至 407.99 亿元,增长率高达 28.5%;2014 年智能交通行业基础建设基本成型,注重应用成为发展主要方向,增长率接近 30%,应用投资规模超过 500 亿元,如图所示:

2014年中国智能交通行业投资规模(亿元)

未来几年,中国智能交通系统行业主要投资区域为二三线城市,尤其是中西部城市,预计到 2020 年国内智能交通领域的投入将达 1820 亿元。

4、互联网特别是移动互联网应用于智能交通

随着移动互联网技术的不断发展,人民的生活、工作方式逐渐发生了较大的变化,生活更加智慧化。工信部公布 2016 年 7 月移动互联网用户总数达到 10.49亿户,持续升温的移动互联网正在逐渐改变传统行业的形态,为智能交通行业提供了新的手段和发展机遇。智能交通将使用最新的信息技术来提升信息的获取和运用,使交通信息参与各方的信息共享更加丰富和透明,用户将更易于获得更加准确的交通信息,出行将更加便利。

此外,在云计算、物联网等技术的高速发展带动下,智能交通在信息系统发展方面将会更加的综合,一体化、平台化将是行业参与者竞争的目标。通过云计算的方式,数据信息、计算资源的大规模运用成为可能。车载终端将车辆信息收集并上传至平台,平台凭借着大数据对信息进行诊断,并将应对指令反馈至车载终端,由车载终端对车辆进行调整。

智研咨询发布的《2017-2022年中国智能交通行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能交通行业市场发展规模及投资机会分析报告

《2024-2030年中国智能交通行业市场发展规模及投资机会分析报告》共十三章,包含中国智能交通产业主要企业竞争力分析,中国智能交通产业投资潜力分析, 中国智能交通产业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智能交通行业发展现状:政策和技术双驱动力促进行业快速发展[图]](http://img.chyxx.com/images/2023/0816/dc3004509a52aa67d36dca39fd1f12de1ad64f56.jpg?x-oss-process=style/w320)