一、中国保险行业发展现状分析

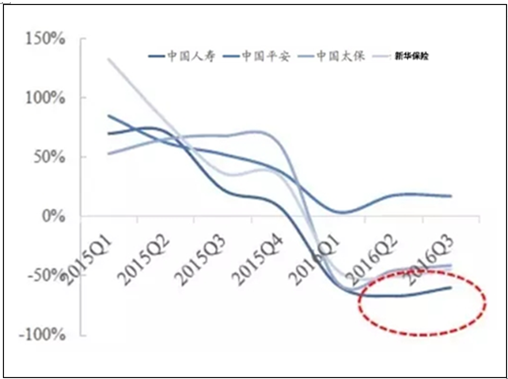

2016 前三季度上市保险公司净利润平均同比下降-32%,这主要是因为:1)受Q1 股市震荡带来权益类价差收入大幅下降,行业投资收益率较去年同期显著下降;2)2016 年国债利率持续下行,新增资产投资固收类收益率同比大幅下降,同时到期固收类资产再投资的收益率亦大幅下降(16 年10 年期国债收益率2.7%~3%,大幅低于2010-2015 年水平3.2%~4.6%);3)750 天国债收益率曲线移动平均进入快速下行通道(2016 年1-9 月10 年期国债750 天移动平均骤降20BP),导致传统险准备金显著上升,拖累利润。2016 年前三季度上市保险公司净利润同比降幅较中报时点(平均- 36%)有所收窄,这主要是由于去年Q3 单季净利润基数相对较低。

上市保险公司净利润同比

数据来源:公开数据整理

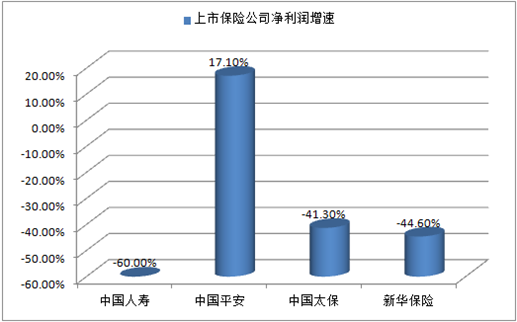

2016 年1-9 月上市保险公司净利润增速

数据来源:公开数据整理

分公司来看,中国人寿/中国平安/中国太保/新华保险净利润同比-60.0%/+17.1%/-41.3%/-44.6%。四家公司中,仅中国平安净利润实现正增长,这主要得益于:1)公司保险业务质量领先同业,净利润贡献同比降幅较小;2)上半年公司转让锦联有限(普惠金融事业群以及前交所)100% 股权给陆金所控股的股权交易增加净利润94.97 亿元;3)2015 年减记了2008 年投资比利时富通集团的损失造成的递延所得税资产,减少去年净利润基数。

上市保险公司归母净利润增速

数据来源:公开数据整理

2016 年债券收益率持续下行

数据来源:公开数据整理

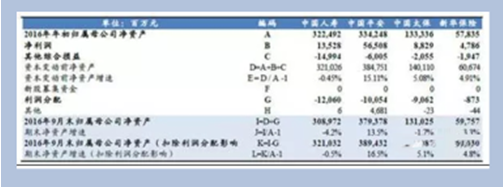

2016 年1-9 月中国人寿/中国平安/中国太保/新华保险净资产环比年初-4.2%/+13.5%/-1.7%/+3.3% , 去除股东分红影响后环比年初-0.5%/+16.5%/+5.1%/+4.8%。分公司看,中国平安净资产增速显著领先同业。

2016Q3 上市保险公司净资产环比增速

数据来源:公开数据整理

2016 年前三季度上市保险公司净资产变化滚动分析

数据来源:公开数据整理

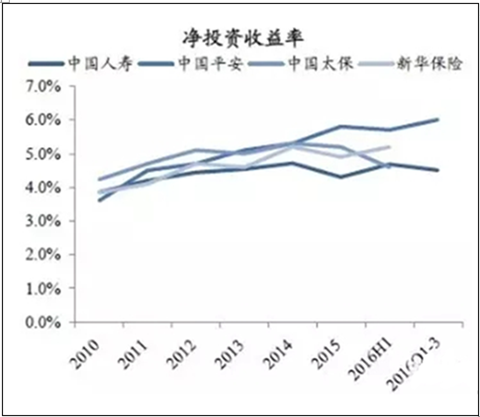

净投资收益率保持平稳。2016 年前三季度上市保险公司净投资收益率(利息和现金股息)较上半年水平保持平稳,中国人寿/中国平安前三季度净投资收益率分别为4.51%/6.0%(/中国太保和新华保险未披露)。考虑到债券利率下行+资产荒大背景,行业净投资收益率未来仍然持续承压,预计行业全年净投资收益率为4.8%-5.0%。

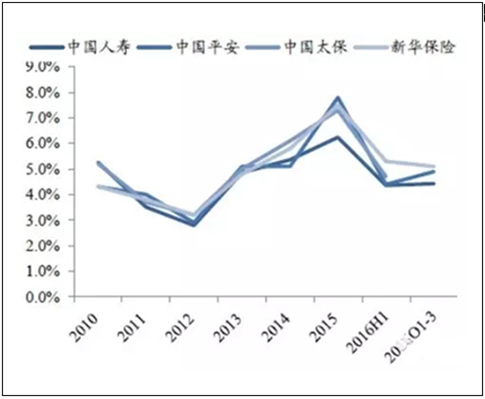

三季度股市回暖推动总投资收益率略有回升。Q1 股市震荡带来权益类价差损失,上市公司上半年总投资收益率从2015 年的7.2%大幅降至4.7%。随着三季度股市回暖,山市公司总投资收益率略有回升,股债投资浮盈亦小幅回升。分公司看,中国人寿/中国平安/新华保险前三季度总投资收益率分别为4.4%/4.9%/5.1%(中国太保未披露)。考虑2016 年利率持续下行预期和下半年股市企稳,预计行业全年总投资收益率为4.5%- 5.0%。

2010-2016年净投资收益率保持平稳

数据来源:公开数据整理

数据来源:公开数据整理

上市保险公司浮盈较2016H 小幅回升

数据来源:公开数据整理

2016 年债券收益率持续下行

数据来源:公开数据整理

2016 年三季度股市回暖

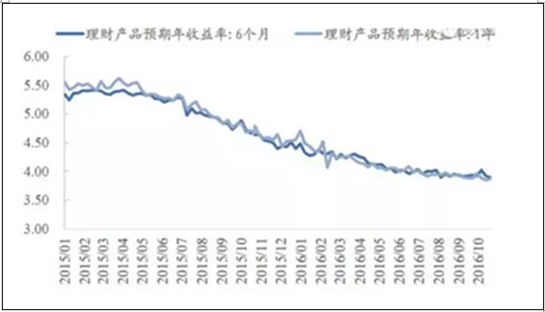

寿险行业高景气持续。2016 年前三季度寿险行业新单保费增长59.2%,这主要是由于:1)银行存款和银行理财收益率持续下滑;2)15年代理人资格考试取消导致代理人数量高速增长;3)Q1 股市震荡导致居民理财风险偏好下降,寿险吸引力提升。

银行理财产品收益率持续下行(%)

数据来源:公开数据整理

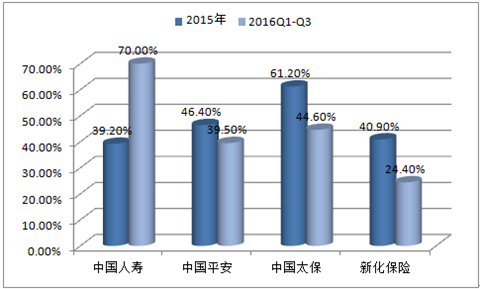

寿险个险渠道保持高景气,2016 年前三季度上市保险公司新单保费同比增幅约40%,其中,中国人寿/中国平安/中国太保/新华保险的增速分别为70.0%(估计值)/39.5%/44.6%/24.4%(中国人寿未披露前三季度增速,其2016H 增速为70%)。

上市保险公司个险渠道新单保费同比增速

数据来源:公开数据整理

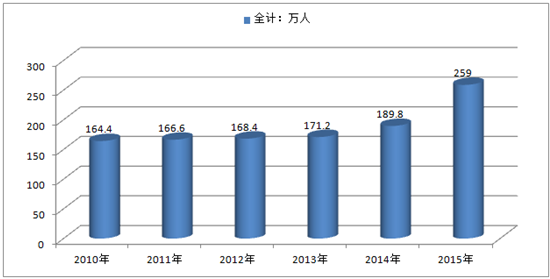

自2015 年代理人准入资格考试取消后,代理人团队人数开始快速增长。2016 前三季度全行业代理人数量达628 万人,环比年初大增33%,直接推动了个险新单的高速增长。预计未来1-2 年保险代理人数量仍将保持较高速增长。

上市保险公司代理人总人数(万人)

数据来源:公开数据整理

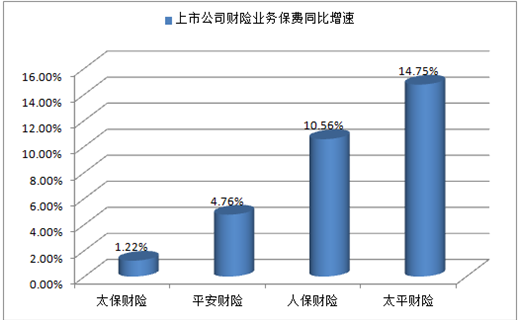

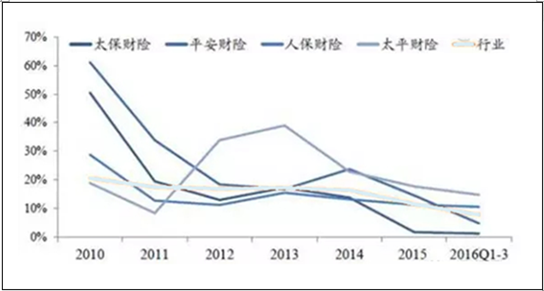

2016年上市公司财险保费小幅增长,保费超过75%来自车险业务。太保财险/平安财险/人保财险/太平财险前三季度保费同比增长分别为1.22%/4.76%/10.56%/14.75%。

前三季度平安财险车险业务保持11.9%的高速增长,非车险业务受集团业务结构调整影响(部分信用保险业务转至陆金所)下降,由于本次业务结构调整是一次性的,预计明年非车险业务增速将恢复高增速。太保在经历了 2014年的承保亏损后,注重风险选择和成本管控,业务质量提升的同时带来 较低的保费增幅。

2016Q1-Q3 上市公司财险业务保费同比增速

数据来源:公开数据整理

上市公司财险保费同比增速放缓

数据来源:公开数据整理

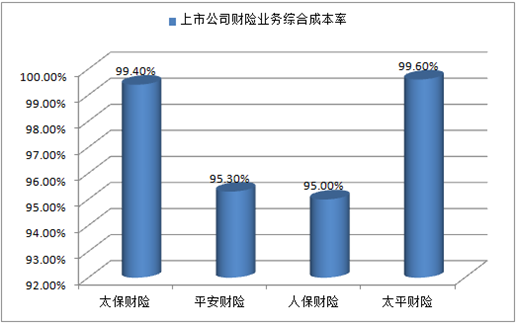

2016H1 上市公司的财险业务综合成本率均低于100%(实现承保盈利) 并保持稳定, 太保/ 平安/ 人保/ 太平的综合成本率分别为99.4%/95.3%/95.0/99.6%。分公司来看,平安和人保的综合成本率依然稳定在行业最低水平,承保利润水平保持领先。太保和太平则仅仅实现小幅承保盈利。

2016H1 上市公司财险业务综合成本率

数据来源:公开数据整理

2012-2016年上市公司财险业务综合成本率

数据来源:公开数据整理

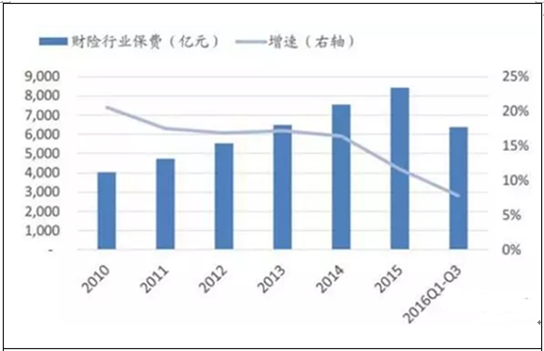

经济增速放缓+车险费改推进将驱动财险保费增速将持续放缓。2015年财险行业保费增长11.6%,2016 年前三季度同比增速放缓至7.8%。由于中国财险保费超过70%的来源仍是车险,未来新车销量增速放缓+车险费改全国落地将拖累财险保费增速。预计2016 年财险行业保费增速为7.5%-8.0%左右。

未来车险费改推进将驱动行业集中度进一步提升。在目前车险费改阶段,车险费率的自主定价部分的调整幅度尚未完全放开(自主核保因子和自主渠道因子分别有15%调整空间),未来保监会将逐步取消调整幅度限制,因此未来行业竞争压力将进一步提升,预计将会带来两方面变化:1)行业集中度将进一步提升:大型公司将凭借对车险销售端和服务链条的控制力和数据优势扩大市场份额,中小型公司或面临销售费用和赔付率同时攀升的困境;2)车险市场在重新寻求平衡的过程中,行业整体的承保利润空间被挤压。

2010-2016年财险保费增速开始放缓

数据来源:公开数据整理

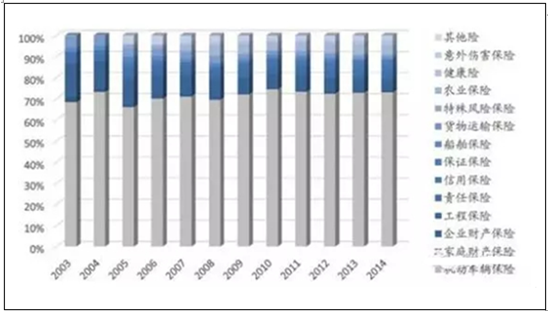

2003-2014年财险行业分险种保费占比

数据来源:公开数据整理

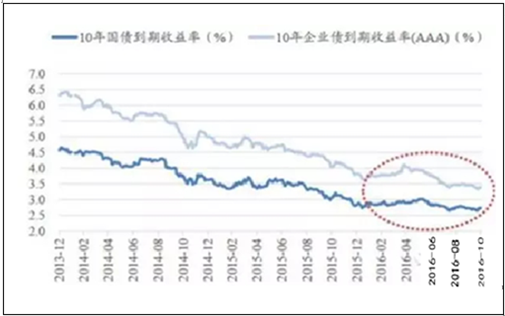

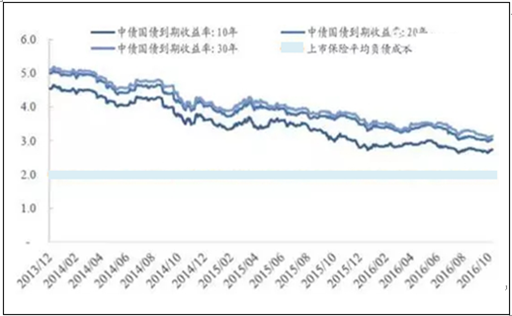

中国会计准则要求传统险准备金折现率假设=国债收益率曲线的750 天移动平均+流动性溢价假设。中国于2014 年开始进入利率下行通道,期间国债收益率曲线快速下行。由于750 天移动平均带来的滞后性,传统险折现率2016 年才开始快速下行。根据测算,如果目前利率水平持续,10 年期国债收益率750 天移动平均在16/17/18 年将分别下降34bp/50bp/21bp,这将驱动准备金折现率下行,造成准备金上升,从而降低16/17/18 会计利润。尽管保险公司可以通过上调流动性溢价假设以对冲部分影响,但是预计难以完全对冲全部影响。

根据测算,基于各上市公司不调整流动性溢价假设,国债收益率曲线的750 天移动平均下行对于各上市公司16-17 年税前利润影响如下图所示。此影响本质上来自于14-15 年市场利率变动的滞后体现,对于保险公司的未来的实际盈利能力和EV 并无实际影响。

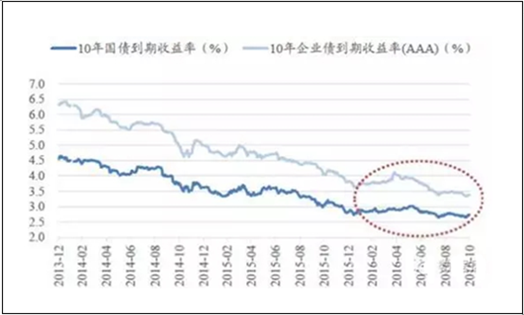

2014 年开始中国国债利率进入快速下行通道,目前10 年国债收益率仅为2.7%。在低利率环境中,保险公司原先大量配置(60%以上)的高收益固收类资产缺乏,而保险负债端的资金成本(定价利率/万能险结算利率)尚未开始显著下降,保险公司资产配置压力巨大。在当前低利率+资产荒环境中,加大权益类、海外投资、商业地产配置比例是保险资金配置的自然需求。

国债收益率持续下行加大险资配置压力

数据来源:公开数据整理

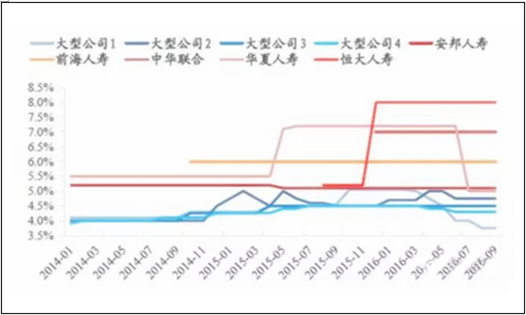

高负债成本带来利差损风险。过去5 年,大量“资产驱动型”中小民营保险通过高收益万能险和高现价产品迅速做大资产规模,负债端资金成本很高(6%以上),直接面临利差损风险。

中小民营保险万能险结算利率尚未开始显著下降

数据来源:公开数据整理

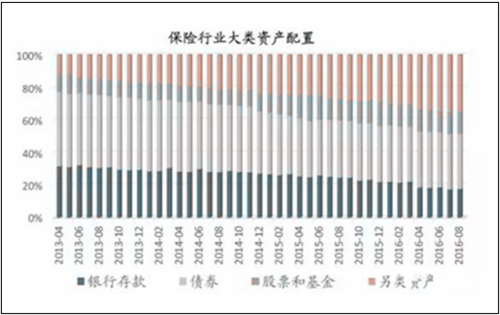

2016 前三季度保费持续高速增长(寿险同比+36.95%,财险保费同比+7.8%),大量的保费流入和到期资产(债券和定期存款)需要配置。由于债券利率下行、定期存款陆续到期,债券和存款配置比例持续下滑,保险资产配置的重心持续转向另类资产(包括债权投资计划、信托、各类金融机构资管计划/理财产品、股权投资、ABS、商业地产),以求通过拉长投资期限+降低资产流动性的方式赚取流动性溢价,从而缓解市场利率下行压力。

保险资产配置中另类资产比例持续上升

数据来源:公开数据整理

中国利率水平持续低位导致低风险高收益资产持续匮乏,估值合理、收益稳定的海外资产的吸引力大幅提升。2014 年开始,美元风险资产(权益、地产)价格开始稳步上升,其中,美国房地产、股市均有强劲反弹。随着美国经济逐步复苏,预计美元风险资产在提供较高现金流的同时仍能保持较好的安全性,对险资的吸引力大幅提升。长期来看,随着中国经济增速放缓,人民币风险资产相对于海外资产的收益率优势也将逐步收窄,中国保险公司在全球范围内寻求优质资产是大势所趋。

中国固收类资产收益率进入持续下行周期

数据来源:公开数据整理

美元进入加息周期、人民币贬值预期加强,短期内海外资产的配置价值迅速上升。美联储于2015 年12 月时隔九年首次加息,美元已进入上升通道。长期来看,随着美国经济缓慢复苏,预计美元大概率将持续走强。2016 年1-10 月,美元兑人民币已累计升值4.3%。

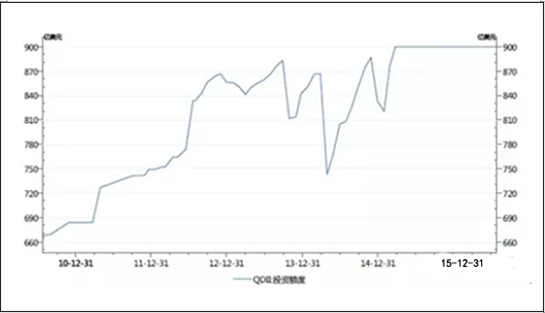

外汇管制收紧限制险企加码海外资产。虽然在美元加息、人民币贬值预期加强情况下,海外资产配置需求显著上升,但近期监管层对海外投资额度收紧限制了未来的海外投资规模。2015年初外汇局发文限制QDII额度的转卖、转让,且自2015年3月以来QDII累计投资额度保持在899.93亿元,一年来未新批额度,此外外管局还严格规定额度自备案或批准之日起1年未能有效使用的将被收回。

2011-2016年外管局QDII投资额度(亿美元)

数据来源:公开数据整理

利率下行 +海外投资受限 海外投资受限 海外投资受限 海外投资受限 ,适度 提升风险偏好 提升风险偏好 提升风险偏好 提升风险偏好 是险资配置的自然需求。 资配置的自然需求。 资配置的自然需求。 资配置的自然需求。 资配置的自然需求。 资配置的自然需求。 资配置的自然需求。 尽管 2015年股灾和 2016年初股市熔断造成保险资产权益类配置比例一 度大幅下降,随着 2016三季度 股市企稳险资 权益类 配置 已开始回升。 我们认为 在当前 利率下行 利率下行 利率下行 利率下行 +海外投资受限的大环境中, 海外投资受限的大环境中, 险资 适度提升权 益类配置是自然需求 :1)蓝筹股票 )蓝筹股票 具有稳定的现金分红 ,且 不受市场利 率直接 影响,当前部分银行地产蓝筹红率超过 影响,当前部分银行地产蓝筹红率超过 3%,已超过 ,已超过 10年期国 年期国 债( 2.7%); 2)如果 未来资本市场牛中可卖出获取利得; 3)与收类资产不同,股票可以永久持有,相当于期限无限长的债券,无再投资风险。

2016 三季度保险资产配置中权益类比例开始回升

数据来源:公开数据整理

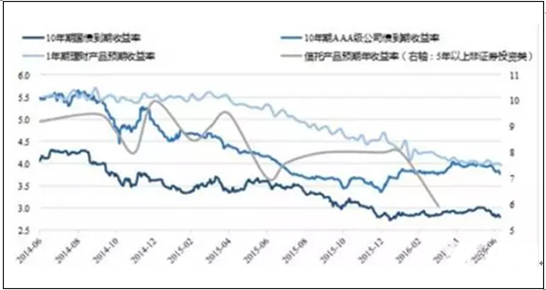

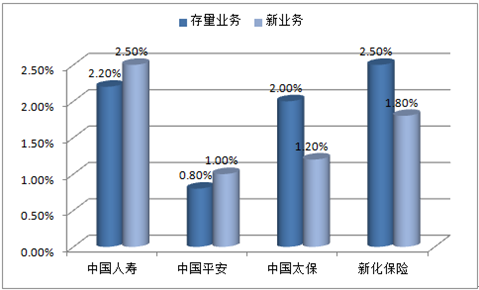

市场普遍担忧利率下行导致保险公司投资收益无法覆盖负债端资金成本,导致利差损。上市保险公司的存量保单负债的实际成本2.0%左右,新业务实际成本1.6%左右。上市保险的实际负债成本水平显著低于市场预期,主要是由于大型公司个险渠道优势显著,存量业务品质较高:1)存量保单的保底利率(定价利率)较低(1.5%-2.5%);2)保单的承保利润(死差益、费差益等)进一步降低了实际成本。分公司来看,中国人寿/中国平安/中国太保/新华保险的存量保单负债成本估计分别为2.2%/0.8%/2.0%/2.5%,新业务保单负债成本估计分别为2.5%/1.0%/1.2%/1.8%。

上市保险公司保单负债实际资金成本测算(%)

数据来源:公开数据整理

上市保险公司的2.0%左右的实际资金成本确保了在低利率环境下的长期盈利能力。目前与保险负债久期匹配的无风险收益率约3.0%左右(10/20/30年期国债收益率分别为2.7%/3.0%/3.1%),即使上市保险完全不配置任何风险资产仍享有约1.0%的利差,出现利差损概率很低。与此同时,新业务负债成本平均1.6%左右并将逐步下行,这将驱动总体未来负债成本继续下行。长期来看,上市保险公司凭借负债资金成本低的优势,在当前低利率环境中依然保有长期盈利能力。

上市保险的保单负债资金成本显著低于长期国债收益率

数据来源:公开数据整理

中国平安的存量和新业务成本分别为0.8%和1.0%,大幅领先同业。这主要由于平安寿险多年来坚持以个险渠道为主(个险新单占比始终70%+)并严控高定价利率产品,保证了总体业务的高品质,同时综合金融平台(包括互联网金融平台)的客户迁徙带来的新业务渠道成本很低,进一步压低了新业务的负债成本。

中国太保新业务成本仅1.2%,仅次于平安。中国太保近年来推进的“大个险”战略成果显著,新业务中个险渠道占比由2013年的40%快速升至目前的70%+,有效压低了新业务负债成本(1.2%左右,仅次于平安),并拉低了存量保单的成本(2.0%)。

中国人寿的存量和新业务成本分别为2.2%和2.5%,总体偏高。中国人寿的存量保单和新业务保单成本均较高,这主要是由于近年来公司对规模增长的重视导致新业务中银保渠道的占比始终保持较高水平(60%左右),银保保单较高的成本推高了总体新业务负债成本。随着利率持续下行,预计公司将主动调整业务结构以管控新成本。

新华保险转型期缴战略成果显著。作为依靠银保渠道起家的非老牌寿险公司,新华保险超过65%的新单保费依然来自于银保渠道,个险渠道尽管保持高增长,绝对规模依然较小,因此公司的存量负债成本(2.5%)仍高于其他三家上市公司。在利率下行+银保保单价值率收窄的环境中,公司近年来选择了放弃短期规模增速+专注于高价值期缴业务的战略,目前转型成果已经开始兑现:公司的新业务负债成本仅1.8%,已接近太保的水平。预计公司的转型战略将持续降低整体负债成本,公司转型的红利将在未来利润中逐步释放。

相关报告:智研咨询发布的《2017-2022年中国保险行业深度调研及发展趋势研究报告》

二、中国保险行业发展趋势预测

1、利率市场化延缓行业降成本进程。中国市场利率自2014年开始进入下行大周期,同一期间,保险业的利率市场化进程开始(自2013年传统险定价利率改革至2015年分红险定价利率放开,政策层面改革完成)。面对利率下行周期叠加利率市场化进程的特殊环境,中国保险业面临两难选择:一方面,利率下行驱动公司相应下调保险产品资金成本(定价利率及预期收益率)以确保利差空间;另一方面,利率市场化带来的竞争压力掣肘公司主动下调产品成本。2016年开门红大量销售的高成本产品(4.025%定价利率的年金)表明多数公司迫于利率市场化的压力而尚未主动降成本,而是维持较高的利率以保证保费规模的高增长。

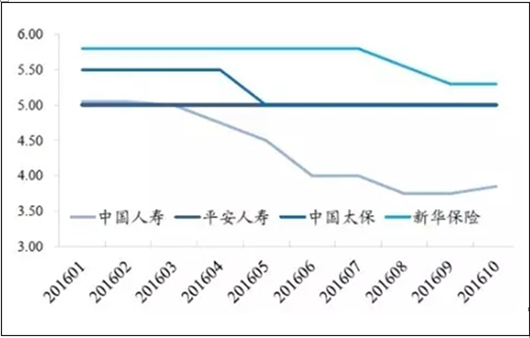

2、低利率持续,未来行业主动降低负债成本是大势所趋。随着中国利率继续下行预期增强,维持新业务的高利率加大了未来利差损风险,难以长期持续。预计2017年大型保险公司将开始主动调整保险产品的资金成本,包括:1)下调存量业务非保证利益,包括分红险的分红率和万能险的实际结算利率;2)下调新业务的定价利率和万能险最低结算利率。

上市保险已开始调整万能账户结算利率(%)

数据来源:公开数据整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。