1、工业气体行业简介

行业中,把常温常压下呈气态的产品统称为工业气体产品。根据制备方式和应用领域的不同,工业气体可分为大宗气体和特种气体,大宗气体主要包括氧、氮、氩等空分气体及乙炔、二氧化碳等合成气体,特种气体主要包括电子气体、高纯气体和标准气体。大宗气体产销量大,但对纯度要求不高。特种气体产销量虽小,但根据不同的用途,对不同特种气体的纯度或组成、有害杂质允许的最高含量、产品的包装贮运等都有极其严格的要求,属于高技术、高附加值产品。

工业气体是现代工业的基础原材料,在国民经济中有着重要的地位和作用,广泛应用于冶金、钢铁、石油、化工、电子、医疗、环保、玻璃、建材、建筑、食品、饮料、机械等国民经济的基础行业,对国民经济的发展有着战略性的先导作用,因此被喻为工业的血液。

工业气体行业的供应模式可以分为两大类:零售供应和现场供应。零售供应模式下,供应商通过采购、提纯、分装等工艺加工后向客户配送销售瓶装气和液态气;现场供应模式下,气体供应商一般在客户生产工厂附近修建气体工厂,供应商拥有并为客户运营该工厂。相较于现场供应,零售供应成本要高很多,除了气体的价钱,客户还需要负担相关的包装、分装及配送成本。

工业气体行业原材料是空气、工业废气、基础化学原料等,其上游行业是气体分离及纯化设备制造业、基础化学原料行业、压力容器设备制造业等。下游领域包括机械制造、冶金、化工等传统行业以及电子半导体、光纤光缆、 LED、液晶面板、食品、医药医疗等新兴行业。

2、行业发展趋势

( 1)全球工业气体市场稳步增长,新兴市场国家需求旺盛

全球工业气体市场近年来呈现稳步增长的态势, 2014 年全球工业气体市场规模为 914 亿美元。国际货币基金组织发布的《世界经济展望》报告表示, 2016年全球经济增长率将上升至 3.2%,随着面临压力经济体的经济状况开始逐渐正常化,经济复苏预计将在 2017 年及以后年份增强,其动力主要来自新兴市场和发展中经济体。根据业界经验数据,工业气体行业增速是全球 GDP 增速的 2.0~2.5 倍1,按照此数据, 2015-2018 年全球工业气体增长率可按保守的 7%增长率计算,到 2018 年,全球工业气体市场规模可以达到 1220 亿美元,市场规模稳步扩大。

2010-2018年全球工业气体市场容量统计及预测

资料来源:公开资料整理

工业气体行业的发展速度在很大程度上取决于所在国家或地区的经济发展水平。西方发达国家由于起步早、工业基础雄厚,工业气体行业在西方已有了百年的发展历史,全球工业气体需求的主要市场仍然是北美和欧洲,但增速显著放缓;亚太地区近年来发展很快,已成为拉动全球市场增长的主要引擎。以全球最大的工业气体供应商——林德集团为例,林德集团 2013 年业务增长的主要原因在于东南亚、中国和东欧化工行业产能的进一步提升,中国大型煤化工项目的发展,以及中国和印度经济的高速增长带来的气体业务外包的趋势加快。

( 2)我国工业气体行业快速发展

我国工业气体行业在 80 年代末期已初具规模,到 90 年代后期发展迅速。2010 年我国工业气体市场规模达到 410.38 亿元,比 2005 年的 245.75 亿元增长了 66.99%,在全球市场占比提高到 10.62%。2012 年, 我国工业气体销售收入为 745 亿元, 同比增长了 7.29%;2015 年我国工业气体整体销售规模达 1000 亿元左右;预计到 2017 年,中国工业气体年产值可达到 1200 亿元,发展速度每年在 10%左右。

( 3)特种气体品种不断丰富

特种气体是工业气体中的一个新兴门类, 是随着近年来国防工业、科学研究、自动化技术、精密检测,特别是微电子技术的发展而发展起来的。

近年来,随着下游应用领域的逐步扩展,特种气体的品种也与日俱增,据不完全统计,现有单元特种气体达 260 余种,特种气体已成为高科技应用领域不可缺少的基本原材料。

特种气体从应用领域上分为:电子气体、高纯气体、标准气体。随着非低温气体分离技术(吸附、膜分离)、混配技术和提纯技术的发展,更多的特种气体产品将逐步走向市场。

资料来源:公开资料整理

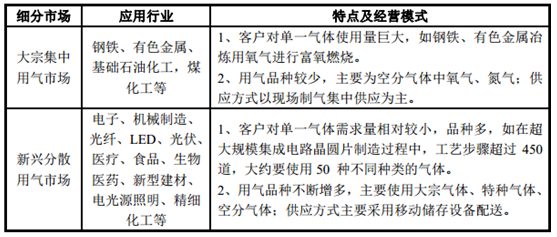

( 4)气体行业应用领域从大宗集中用气市场向新兴分散用气市场拓展工业气体行业按照用气方式不同可分为传统的大宗集中用气市场和新兴分散用气市场,两大细分市场的特点及经营模式如下:

资料来源:公开资料整理

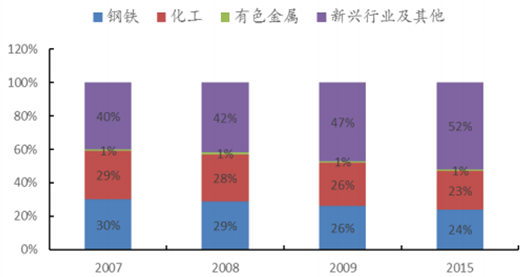

目前,传统大宗集中用气市场规模相对较为稳定,用气品类也较为单一,新兴分散用气市场用气数量和种类在工业气体应用中占比越来越高。正在崛起的新兴分散用气市场有:氦检漏、建材助燃保护气、煤矿灭火、石油开采、煤气化和煤液化、耐火材料、食品速冻,食品气调包装、啤酒保鲜、光学、火箭燃料、超导材料、电子、半导体、光纤、农业、畜牧业、渔业、废水处理、漂白纸浆、垃圾焚烧、粉碎废旧轮胎、建筑、气象、文化、文物保护、体育运动、公安破案、医疗中的冷刀、重危病人吸氧、高压氧治疗、人体器官冷藏、麻醉及氧吧等。正在试验中的新兴分散用气市场有:固体氮,燃料电池,磁性材料,超细加工低温粉碎,压缩天然气汽车,氢能汽车等。 2015 年,钢铁、化工、有色金属以外行业对工业气体消费占比达到 50%以上。

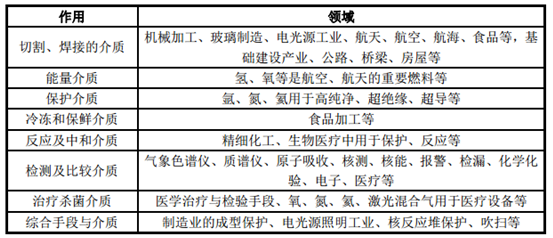

目前,工业气体在新兴分散用气市场的应用情况如下:

资料来源:公开资料整理

工业气体下游应用领域消费占比情况

资料来源:公开资料整理

( 5)专业社会化外包占比提高

传统上我国大型钢铁冶炼、化工企业自行建造空气分离装置,以满足自身气体需求。随着专业化分工合作的快速发展,外包气体供应商可以满足客户对气体种类、纯度和压力等不同需求,为其提供一站式气体解决方案,有利于减少客户在设备、技术、研发上的巨额投入。工业气体逐步实现社会化供应,气体企业间实现资源相互利用,相互调剂,防止和杜绝产品过剩浪费。国内企业尤其是民营企业将实行地区联合,调整产业结构,以气体产品为纽带,以大型专业气体企业为主体,以气体分装站和中央供气站为网络,组建大型企业集团。我国工业气体外包占比从 2007 年的 41%提高到 2010 年的 45%,但远低于发达国家 80%的外包比例, 2015 年外包占比逐步提高到 50%左右。

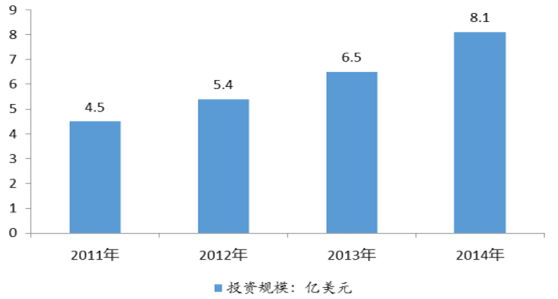

( 6)废气回收模式占比扩大

目前,全世界每年向大气排放的二氧化碳总量近 300 亿吨,而利用量仅为 1亿吨。二氧化碳减排和利用被称为“永远做不完的产业”。国家出台一系列措施鼓励或要求企业进行二氧化碳回收工作。通过回收化工企业排放的废气,更符合国家环保、减排的发展规划。 除此之外,还有氢气回收、天然气回收、氯化氢回收、氯气回收、氨气回收、笑气回收、氦气回收等。 因此,未来废气回收模式将会加快速度发展,占工业气体产量的比重将逐年提升。

2011-2014年全球二氧化碳回收储存投资规模

资料来源:公开资料整理

( 7)行业内企业对技术研发日益重视

目前国内气体企业的研发实力与世界领先水平还有一定的差距, 比如高纯原料气的分析检测技术、容器处理和储运技术等。随着高纯气体的应用越来越广,对纯度、质量、稳定性要求越来越高,国内气体企业逐步加大对高纯气体原料气的分析检测技术的投入力度,已掌握了较为完整的分析测试方法和现场分析仪器,其中许多仪器已为标准配置。工业气体,特别是特种气体对容器处理过程要求非常高,跨国公司均独立开发了配套使用的气体阀门、管线和标准接口,避免了二次污染,大大提高了产品的提纯程度,也提升了高纯气体的产量。

跨国公司利用自身的资本优势和百余年气体行业发展的积累, 在工业气体行业相关技术和应用上,一直处于世界领先的水平。但随着国内经济的持续稳步发展,国内气体企业在快速发展中,技术研发实力也有长足的进步,对技术研发也越来越重视, 相当一部分生产、 检测、 提纯和容器处理的技术已经达到国际标准,比如在超纯氨生产工艺上, 在过去一直依赖进口, 部分国内企业利用自身对研发、创新的不断投入,已经掌握了超纯氨的生产和提纯工艺和技术。

( 8)国内气体企业亟须整合壮大

2015 年,我国工业气体销售收入约为 1000 亿元。未来中国工业气体行业的市场空间将持续扩大, 但同时也使中国成为世界几大工业气体公司的重点发展区域。目前,全球各大工业气体公司均以合资或独资等方式在国内设立气体企业。国内气体企业规模较小,产品品种单一,一般为年营业额在千万级别的区域性企业,并受制于设备、技术、资金、物流等多方面因素的影响,企业发展存在较大瓶颈。在这一背景下,国内工业气体企业亟须整合行业内资源,与国外公司展开竞争。随着气体需求的多样性、特殊性、复杂性要求不断提高,部分国内企业将通过兼并收购逐步占领更多市场份额,提高企业竞争力。

相关报告:智研咨询发布的《2017-2022年中国工业气体市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业气体产业发展动态及投资战略规划报告

《2024-2030年中国工业气体产业发展动态及投资战略规划报告》共十三章,包含工业气体领先企业经营分析,中国工业气体行业发展趋势预测,中国工业气体行业投资战略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国工业气体行业发展全景洞察:国产厂商未来发展潜力大[图]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021年中国工业气体重点企业对比分析(华谊集团VS诚志股份VS杭氧股份) [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国工业气体行业产业链分析:下游应用市场广阔带动本行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国工业气体行业发展现状及上市公司经营情况分析(上海石化、诚志股份、杭氧股份)[图]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)