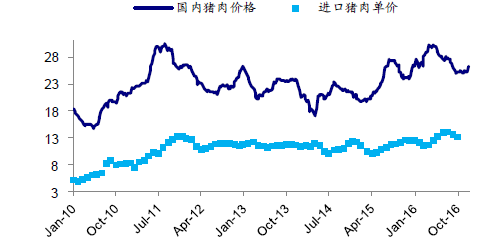

另外,我国是世界猪肉消费第一大国,在消费基础庞大、国内价格不具优势的情况下,成本更低、品质较好的国际猪肉生产商自然会瞄准我国猪肉市场。2016年以来,我国进口猪肉节节攀升。海关数据显示,2016年我国进口猪肉总量达162 万吨,进口量同比增长108%,达历史新高。

相关报告:智研咨询发布的《2017-2022年中国猪肉市场供需预测及投资战略研究报告》

进口猪肉价格优势明显(元/公斤)

数据来源:公开资料整理

进口猪肉量(吨)

数据来源:公开资料整理

我国年均猪肉消费量在5000万吨以上,不管是进口肉还是国储肉,对猪价的中期走势的实质影响相对有限。但由于进口肉价格优势明显,在市场情绪上会对养殖户造成一定影响,而储备肉的投放较为集中,对生猪市场短期内仍会形成一定的冲击。

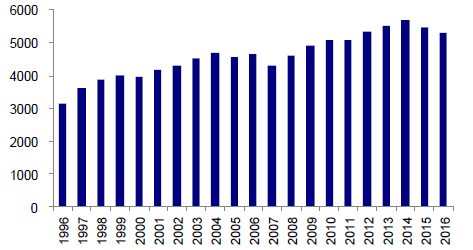

2016年,我国猪肉产量占肉类总量的比重从2014年的66.4%、2015年的63.4%下降至历史最低的62.1%,未来可能还将继续走低。

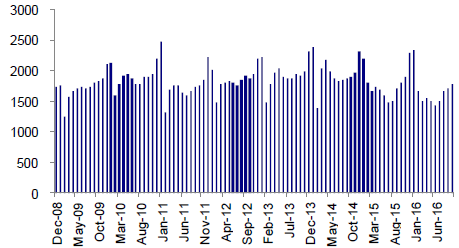

生猪需求具有较强的季节性,一般来说,肉类消费在天气寒冷的秋冬季相对较多,而在炎热的夏季消费相对疲软;另外,重大节假日对猪肉消费的刺激更为明显,比如中秋国庆假期,以及春节前后,我国有着南方制作腊肉、北方杀年猪的传统,会对猪肉消费形成明显的拉动。从屠宰量的月份变动可以看出,每年的12月、1月的屠宰量均明显高于其他月份,而春节后则因普遍为需求淡季,屠宰量也相应地下降幅度较大,这是对猪肉消费季节性波动的直接反映。长期来说,随着居民生活水平的提高,节日肉类消费的习惯也有变淡的倾向。

国内猪肉年产量(万吨)

数据来源:公开资料整理

生猪定点屠宰企业屠宰量(万头)

数据来源:公开资料整理

屠宰业处于生猪养殖的下游,屠宰企业的采购行为,直接影响养殖企业的生猪销售价格和销售数量。屠宰企业多以“以需定产”方式组织生产,各个屠宰场之间,既存在竞争,也存在合作。在猪源缺乏的时候,屠宰企业之间为了能够获得猪源,竞争关系更为明显;一旦猪价较高,消费需求却不旺盛的时候,屠宰企业集体压价的情况则经常发生。

生猪屠宰业务的利润率水平较低,2015 年全国定点屠宰企业的平均销售利润率仅为4.72%。对于屠宰企业而言,生猪收购的价格为其生产成本的60%左右,因此控制成本是屠宰企业的首要任务。在消费需求平淡而生猪供应关系相对宽松时,屠宰企业的集体压价是抑制短期猪价上行的最大力量。

我国主要生猪屠宰加工企业年屠宰量

企业名称 | 屠宰量(万头) |

雨润集团 | 1650 |

双汇发展 | 1500 |

新希望 | 850 |

金锣集团 | 670 |

雏鹰农牧 | 550 |

众品集团 | 530 |

温氏股份 | 490 |

宝迪农业 | 300 |

唐人神 | 260 |

龙大肉食 | 220 |

数据来源:公开资料整理

我国是传统的猪肉消费大国,近几年来猪肉产量常年保持在5500 万吨左右的水平,但是随着国内居民收入的提高和饮食习惯的变化,猪肉消费的比重持续下降。未来,人口增长趋缓和消费结构的改变将持续抑制猪肉消费需求增长。农业部发布的生猪生产“十三五”规划,“十三五”猪肉年产量的预期目标为5760 万吨,仅比“十二五”末增长5%。同时,食品安全问题日益突出,品质将越来越成为猪肉供给的关注点,这也对生猪产业发展提出更高要求。

生猪养殖核心政策目标调整

类别 | 猪肉年产量 | 规模猪场出栏比重 | 规模企业屠宰量占比 | 出栏率 | 人均饲养猪数 | 饲料转化率 | 粪便综合利用率 |

“十二五” | 5487万吨 | 44% | 68% | 155% | 650头 | 2.8:1 | 50% |

“十三五” | 5760万吨 | 52% | 75% | 160% | 1000头 | 2.7:1 | 75%以上 |

数据来源:公开资料整理

国内生猪产量

年份 | 年出栏头数(万头) | 猪肉产量(万吨) | 头均产肉量(公斤) |

2009 | 64507 | 4889 | 75.79 |

2010 | 66700 | 5070 | 76.01 |

2011 | 66170 | 5053 | 76.36 |

2012 | 69628 | 5335 | 76.62 |

2013 | 71557 | 5493 | 76.76 |

2014 | 73510 | 5671 | 77.15 |

2015 | 70825 | 5487 | 77.47 |

2016E | 67150 | 5270 | 78.49 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国猪肉行业竞争现状及投资决策建议报告

《2024-2030年中国猪肉行业竞争现状及投资决策建议报告》共十三章,包含中国猪肉行业营销策略分析,猪肉行业发展机会及对策建议,猪肉市场预测及项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。