2014年开始的降息,由于2014-2015年股市大幅上涨,并未对保险公司当年业绩造成明显冲击。降息的负面影响集中体现到了2016年业绩,降息导致保险公司投资收益同比大幅下降,同时导致750天移动平均国债收益率曲线在2016年大幅下移,从而增加准备金计提,减少税前利润。受投资收益减少和准备金多提的影响,预计2016年中国人寿、中国平安、中国太保和新华保险净利润分别为191亿、650亿、106亿和47亿元,同比增长-45%、20%、-40%和-45%,对应EPS分别为0.67、3.58、1.18和1.52元。中国平安净利润逆势上涨的原因包括寿险业务利润结构中利差占比较小、所得税同比大幅下降、确认了普惠金融重组的利润等。

2016 年上市保险公司净利润预计

净利润(百万元) | 2012 | 2013 | 2014 | 2015 | 2016E | 增速 |

中国人寿 | 11,061 | 24,765 | 32,211 | 34,699 | 19,084 | -45% |

中国平安 | 20,050 | 28,154 | 39,279 | 54,203 | 65,044 | 20% |

中国太保 | 5,077 | 9,261 | 11,049 | 17,728 | 10,637 | -40% |

新华保险 | 2,933 | 4,422 | 6,406 | 8,601 | 4,731 | -45% |

EPS(元) | 2012 | 2013 | 2014 | 2015 | 2016E | 增速 |

中国人寿 | 0.39 | 0.88 | 1.14 | 1.22 | 0.67 | -45% |

中国平安 | 2.53 | 3.56 | 2.15 | 2.98 | 3.58 | 20% |

中国太保 | 0.59 | 1.02 | 1.22 | 1.96 | 1.18 | -40% |

新华保险 | 0.94 | 1.42 | 2.05 | 2.76 | 1.52 | -45% |

数据来源:公开资料整理

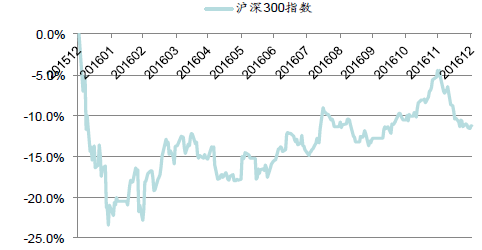

预计2016年末净资产较三季末环比略有下降。沪深300指数2016年累计下跌11.3%,但下半年上涨了5.0%,其中第四季度上涨1.7%。债券市场11月-12月经历了较大幅度的跌幅,中债总全价指数第四季度下跌了2.6%,导致2016年全年累计下跌1.8%,对净资产造成负面影响。预计中国人寿、中国平安、中国太保、新华保险2016年末每股净资产分别为10.5、20.7、14.1和19.1元,较年初分别增长-5%、13%、-2%和3%。

2016 年末上市保险公司净资产预计

净利产(百万元) | 2012 | 2013 | 2014 | 2015 | 2016E | 增速 |

中国人寿 | 221085 | 220331 | 284121 | 322492 | 306367 | -5% |

中国平安 | 159617 | 182709 | 289564 | 334248 | 377700 | 13% |

中国太保 | 96177 | 98968 | 117131 | 133336 | 130669 | -2% |

新华保险 | 35870 | 39312 | 48359 | 57835 | 59570 | 3% |

BPS(元) | 2012 | 2013 | 2014 | 2015 | 2016E | 增速 |

中国人寿 | 7.8 | 7.8 | 10.1 | 11.1 | 10.5 | -5% |

中国平安 | 10.1 | 11.5 | 16.3 | 18.3 | 20.7 | 13% |

中国太保 | 10.6 | 10.9 | 12.9 | 14.7 | 14.4 | -2% |

新华保险 | 11.5 | 12.6 | 15.5 | 18.5 | 19.1 | 3% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国保险市场供需预测及投资战略研究报告》

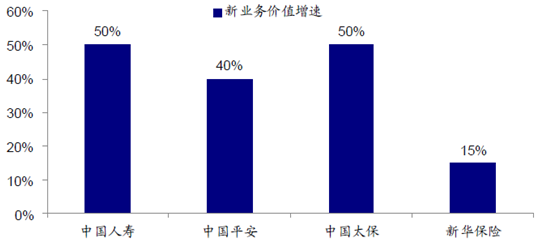

预计2016年寿险新业务价值实现高速增长。2016年随着保险代理人的大幅增加和代理人人均产能的显著提升,降息周期下的新业务保费保持高速增长态势,预计中国人寿、平安人寿、太保寿险、新华保险个险新单期交保费分别同比增长55%、35%、50%和25%。若不考虑内含价值相关假设调整,全年新业务价值预计分别增长50%、40%、50%和15%,其中中国人寿、平安人寿、太保寿险的新业务价值增速均为近10年来的最高点。

2016 年上市保险公司寿险新业务价值预计

NBV(百万元) | 2012 | 2013 | 2014 | 2015 | 2016E |

中国人寿 | 20834 | 21300 | 23,253 | 31,528 | 47,292 |

中国平安 | 15915 | 18163 | 21,966 | 30,838 | 43,173 |

中国太保 | 7060 | 7499 | 8,725 | 12,022 | 19,033 |

新华保险 | 4172 | 4236 | 4,912 | 6,621 | 7,614 |

增速(%) | 2012 | 2013 | 2014 | 2015 | 2016E |

中国人寿 | 3.1% | 2.2% | 9.2% | 35.6% | 50% |

中国平安 | -5.4% | 14.1% | 20.9% | 40.4% | 40% |

中国太保 | 5.2% | 6.2% | 16.3% | 37.8% | 50% |

新华保险 | -4.3% | 1.5% | 16.0% | 34.8% | 15% |

数据来源:公开资料整理

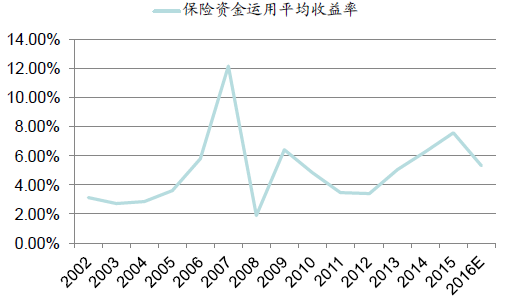

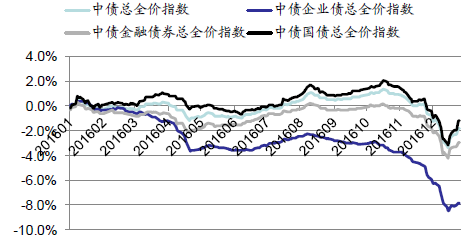

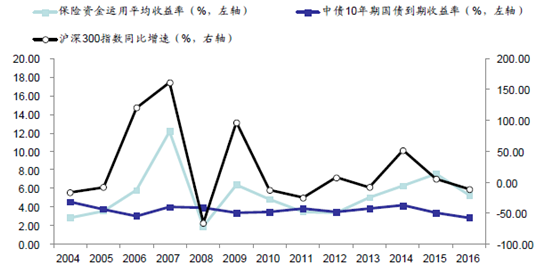

受降息和股票市场低迷影响,2016年保险资金运用收益率预计将从2015年7.56%的高点降至约5.3%。主要受年初熔断大跌的影响,2016年沪深300指数跌幅为11.3%。债市方面,中债总全价指数下跌1.8%,其中国债指数下跌1.2%,金融债指数下跌3.0%,企业债指数下跌7.9%。但2016年10月末利率上行以来,债券和非标资产收益率显著上行,提升了新增资产的投资收益率。

2016 年保险资金运用平均收益率预计(单位:%)

数据来源:公开资料整理

2016 年债券市场指数走势(单位:%)

数据来源:公开资料整理

2016 年股票市场指数走势(单位:%)

数据来源:公开资料整理

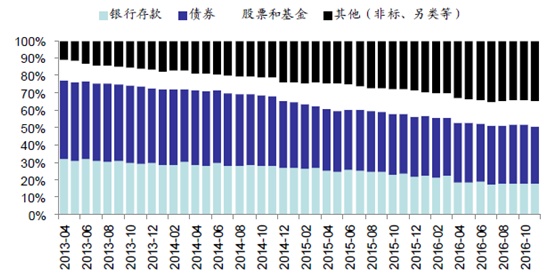

保险资金配置结构改善,非标等其他资产占比不断上升,已超过债券成为第一大类资产。截至2016年11月末,险资运用余额中银行存款占比17.93%,债券占比32.81%,股票和证券投资基金占比14.37%,非标等其他投资占比从2016年年初的28.65%升至34.89%。非标资产预期收益率较高,久期较长,且风险可控,其占比提升能够优化险资配置结构。

险资大类配置变动情况

数据来源:公开资料整理

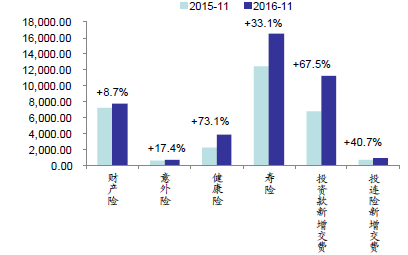

2016年寿险行业保费保持快速增长态势,截至11月人身险规模保费实现3.32万亿,同比增长47%。其中寿险、健康险、意外险保费收入分别同比增长33.1%、73.1%和17.1%,健康险增速高企。此外,投资款新增交费(万能险为主)增长67.5%,投连险新增交费增长40.7%。

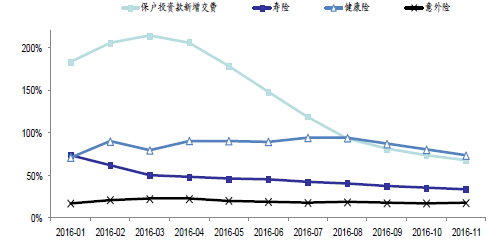

2016年下半年以来人身险保费结构显著改善。随着保监会加强监管,万能险增长严重放缓,年累计增速从3月的214%大幅降低至11月的67.5%。预计未来万能险占比将继续降低,价值率高的健康险和养老险有望成为新的主要人身险保费增长点。

2016 年保险行业年累计保费增长情况(单位:亿元)

数据来源:公开资料整理

2016 年各险种年累计保费增速变动情况(单位:%)

数据来源:公开资料整理

上市保险公司方面,个险新单迅速增长导致寿险新业务价值增速维持超高水平,预计2016年中国人寿、平安人寿、太保寿险、新华保险的个险新单期交(不含万能险)增速分别为55%、35%、50%和25%,而新业务价值增速分别为50%、40%、50%和15%。

2016 年上市保险公司寿险新业务价值增速预计(单位:%)

数据来源:公开资料整理

新业务价值高增长的驱动因素包括:1)降息环境减少保单销售难度。2)工业经济下行与保代考取消导致增员难度下降,代理人数量较2016年年初继续大增。3)上市保险公司强调内涵式发展,加强代理人培训与考核,有效提升代理人质量与个险渠道人均产能。4)上市保险公司推进价值转型,产品价值率保持稳定;从二季度开始严格停售高预定利率与高现价激进型产品,负债成本下降。5)太保、平安等保险公司推进客户经营转型,描绘“客户脸谱”,进行精准营销与个性化服务。

2016年财产险保费增速进一步下滑,预计2016年保费收入8715亿元,同比增长9%。但2016年下半年以来,财产险保费增长显著改善,同比增速从年中的7.1%逐月上升至11月的8.7%。

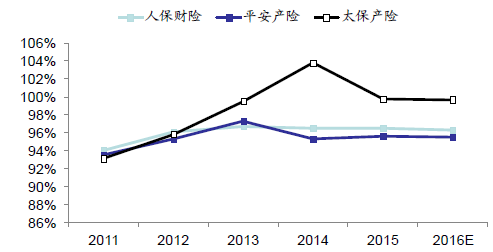

预计2016年主要产险公司承保盈利能力能够改善。2016年6月底,商车费改第三批试点大范围全面推行。商车费改能降低逆向选择与道德风险,降低综合赔付率,改善车险综合成本率,提升车险承保盈利能力。同时,随着上市产险公司聚焦发展车险核心渠道和优质客户,优化非车险业务定价能力,加快发展农险等新业务,承保盈利改善的趋势预计将持续。预计2016年人保财险、平安产险和太保产险综合成本率分别略降至96.3%、95.5%和99.7%。

2016 年财产险行业保费增速预计

数据来源:公开资料整理

2016 年上市产险公司综合成本率预计(单位:%)

数据来源:公开资料整理

保险公司投资收益率主要受到利率和股票市场价格波动的综合影响,数据表明在股市波动较小的情况下,投资收益率的变动与长端利率基本保持一致。加息周期下,保险公司新增配置的债券、非标等固定收益类资产的收益率必然上升。另外,保险公司存量债券大部分计为持有至到期投资,利率上行对于存量资产公允价值的负面影响较小,因此利率上行整体有利于投资收益率的提升。

上市保险公司追求稳定的利差益,资产端考核绝对收益,投资方式非常稳健。截至2016年11月末,险资运用余额中,银行存款占比17.93%、债券占比32.81%、非标等其他投资占比34.89%、股票和证券投资基金占比仅14.37%。预计未来权益配置不会显著增加,债券和非标资产仍是配置的主要方向。因此利率上行对于投资收益率改善的影响程度不会下降。

保险公司投资收益率与长端利率正相关

数据来源:公开资料整理

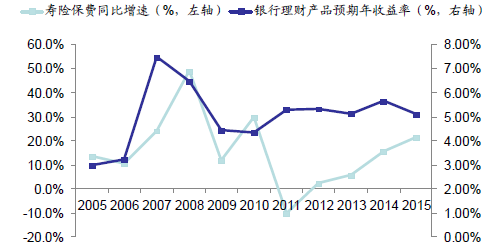

保险公司保费收入增速的影响因素较多,包括代理人数量、保险产品定价、利率环境、客户需求等。一方面,由于储蓄型保险产品(业务占比大)的替代品主要是银行理财产品,而保险产品的定价利率、结算利率的调整滞后于银行理财产品收益率,因此降息过程中,储蓄型保险产品更具吸引力从而易于销售,即降息有利于当期保费增长。另一方面,由于分红险(业务占比大)的分红水平取决于上一年的投资收益率,因此投资收益率上升有利于下一年保费增长,相反投资收益率下降一般会抑制下一年的保费增速。

寿险保费增速与银行理财产品收益率负相关

数据来源:公开资料整理

寿险保费增速与上一年的险资运用收益率正相关

数据来源:公开资料整理

根据寿险行业投资时钟理论及其历史经验,此次利率上行能显著提升保险公司新增资金的投资收益,降低再投资压力,从而提升整体投资收益率,加上寿险公司正在下调预定利率、分红率及万能险结算利率,负债成本显著降低,因此利差收窄预期大幅改善,保险股估值水平将提升。

2016年10月下旬以来,债券与非标资产收益率大幅上升。10年期国债收益率2016年1-11月波动区间在2.7%-3.0%,2017年2月已突破3.4%。一年期银行理财产品平均预期收益率也从2016年10月中旬的3.85%升至高于4.1%。据了解,债权投资计划等其他非标资产的收益率也在逐渐提升。

2016 年至今的10 年期国债到期收益率走势(单位:%)

数据来源:公开资料整理

2016年至今的银行理财产品预期收益率走势(单位:%)

数据来源:公开资料整理

增量资产方面,近期固收类资产收益率的大幅提升能够显著改善新增资金的投资收益。2017年需要配置的资金包括新增保费的净流入和大量到期资金。到期资金主要包括以前配置的高收益率资产(如约5.5%利率的协议存款)和2016年配置的短久期资产(如银行理财产品)。前者的再配置会相对拉低投资收益,而后者的再配置由于利率上行会相对提升2017年的投资收益率。2016年上半年上市保险公司配置了大量的短期理财产品,以等待利率上行时的配置机会。2016年的这种短久期投资策略下配置的短期投资资产在2017年初到期后,将会配置到目前收益率更高的资产,对提高净投资收益率有正向作用。但是,由于2012年投资的高利率协议存款将于2016-2017年集中到期,高收益率存量资产占比的下降会对2017年投资收益率造成较大压力,但此因素早已被市场预期。

利率提升50bps,存量债券公允价值变动对于净资产和税前利润的影响

数据来源:公开资料整理

存量资产方面,利率上行所导致的存量债券公允价值变动对当前利润和净资产的影响较小。上市保险公司债券资产大部分计为持有至到期投资,平安、太保、新华的交易性金融资产和可供出售金融资产占比均低于30%。根据上市保险公司披露的敏感性数据,利率提高50个基点,债券资产公允价值变动对净资产和税前利润的负面影响一般不超过2%。

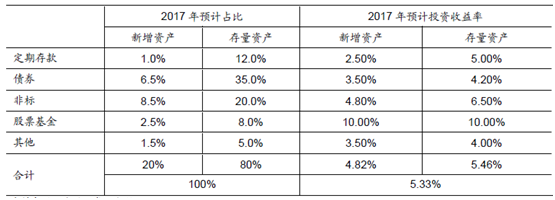

综上,利率上行有利于保险公司投资收益率边际改善,2017年有望企稳回升。假设权益市场波动较小,预计2017年存量资产的投资收益率降至5.46%,新增资产的投资收益率企稳于4.82%。因此,预计2017年保险资金运用收益率为5.33%,较2016年企稳并有可能小幅回升。

2017 年保险行业预计投资收益率

数据来源:公开资料整理

保监会近期通过一系列监管措施推动“保险姓保”,保险公司由于预期经济增长和利率长期下行从而开始进一步推进价值转型,上市保险公司的负债成本呈现出明确的下行趋势,并且下行趋势不会因近期利率上行而终止。

传统险预定利率方面,中国人寿和太保寿险2017年开门红均停售了去年同期大规模的4.025%高预定利率的主力传统险,中国人寿转向销售预定利率为3.5%的传统年金险,而太保寿险主要销售2.5%预定利率的分红年金险,可见开门红主力产品的预定利率已经下调。

万能险结算利率方面,随着保监会加强监管,各个保险公司的万能险结算利率在2016年下半年出现了明显回落。2016年9月至2017年1月,大部分保险公司的主力万能险的结算利率已从2016年上半年的7-8%的高水平降至5%左右。

2017 年上市保险公司寿险开门红主力产品预定利率变化

数据来源:公开资料整理

一年期定存利率和代表公司万能险结算利率变动(单位:%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。