由于棉价持续低于成本,我国棉花种植面积持续下滑。2016年中国棉花收获面积为282.5万公顷,同比下降7.38%,2011年至2016年种植面积累计下降48.64%,产量累计下降38.5%我国棉花种植面积下滑主要是由于目前棉价持续低于棉花种植成本(18000元/吨左右),导致棉农持续退出生产。

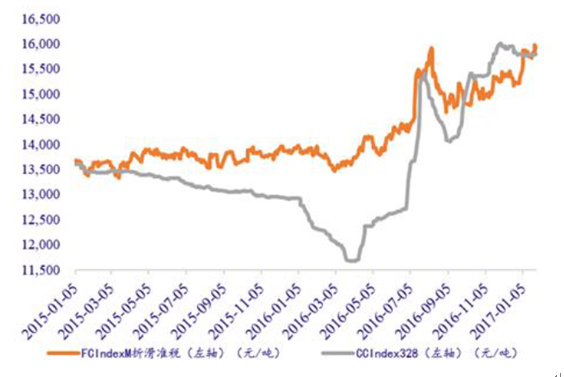

棉花产量下滑但需求平稳。一方面,由于种植面积的下降,我国棉花产量逐年减少,至2016年已下降至480万吨左右。另一方面,由于纺织企业众多,我国棉花消费量保持相对稳定。由于16年年初我国棉花价格在纺织企业观望抛储情绪浓厚之时大幅下滑,使得内棉价格明显低于外棉。

内外棉花价格

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国棉花市场供需预测及投资战略研究报告》

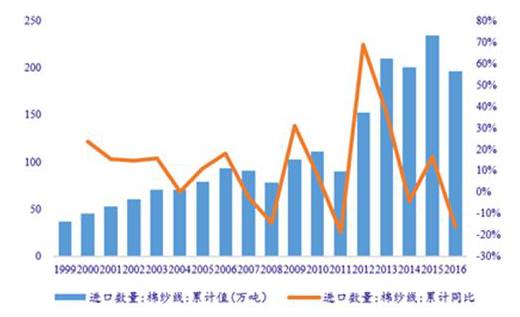

从进口棉纱数据可以看到,由于内外棉价差大幅缩窄叠加海外棉受到大宗商品涨价影响开始上涨、以及人民币贬值等因素,我国棉纱进口总量在2016年(尤其2016年上半年)有明显下滑。而进口棉纱总量的下滑也使得国内棉花消费有所回升。

我国棉纱进口情况

数据来源:公开资料整理

在需求回升产量下滑的背景下,我国棉花目前供需缺口预计在200万吨左右。16年我国棉花产量稳定在480万吨左右,而消费量由于棉纱进口量的下降略微上升至接近789万吨,剔除进口配额棉的100万吨,我国目前棉花供需缺口预计在200万吨左右。

同时,作为替代品的粘胶短纤产能增长有限。作为棉花的替代品,粘胶短纤在2016年产量增长明显,但是在目前我国对高污染的粘胶行业进行调控整治的时间段,粘胶行业产能在2017年预计增长相对较为有限(预计不到20万吨增长),这使得其对棉花供需影响相对较为有限。

我国棉花需求缺口

数据来源:公开资料整理

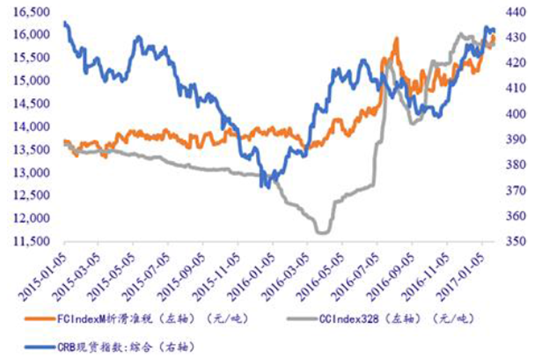

另一方面,我们认为在货币宽松逐渐结束的阶段,在此价位17年棉价很难再次受到货币因素影响。16年在全球流动性宽松的背景下,全球大宗商品从16年初开始明显上涨。在其他大宗商品的带动下海外棉价从3月份开始走出上涨行情。而海外棉的上涨更加加剧了内棉结构性供不应求的局面,带动内棉出现大幅上涨。我们认为17年在全球流动性逐渐收紧的情况下,影响大宗商品价格的因素将从货币转化为供需,而在离开了货币因素的支撑后棉花价格将更为供需关系所决定。

内外棉价格指数和CPB 指数对比

数据来源:公开资料整理

因此,我们预计17年超过300万吨的抛储量将会对我国棉花价格带来一定压力。虽然抛储会使得国内棉价受压情况下进口棉纱数量继续下降(国内纺织企业技术能力依旧有一定优势),带来国内棉花需求端的小幅回升;但是总体来看300万吨的抛储依旧远高于目前200万吨的供需缺口,我国棉价下行的压力可能也同样会通过棉纱进口量的下降而影响海外棉花的价格走势。

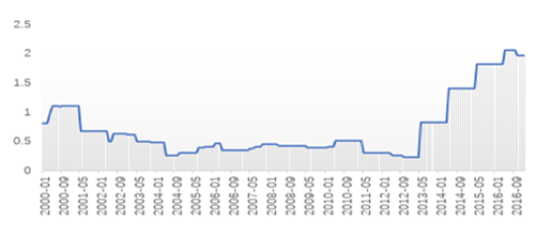

根据我国棉花库存消费比,国储棉预计在400万吨时达到合理水平。根据2000年至今的库存消费比,不考虑近年来高库存影响,我国棉花库存/消费的正常水平在60%-70%之间,按照棉花年消费量780万吨计算,棉花存量应保持在470万吨-550万吨的合理水平。考虑到工商业用棉的合理库存在全年用棉量2-3个月间的正常水平,我国工商业用棉量大约在约125万吨。因此,我们得出结论,我国国储棉存量合理水平应为400万吨左右。

我国国储棉存量自2012年1600万吨下降至2016年850万吨左右,在2017年公布的抛储结束之后,国储棉存量大约在550万吨左右,已接近均衡值。因此我们预计国储棉的抛储将会在18-19年之间完成。

我国棉花库存/消费比

数据来源:公开资料整理

因此,我们判断在18-19 年间,由于国储棉无抛出空间,而我国棉花200 万吨的供需缺口持续存在,我国棉价将会出现上涨机会。由于目前棉花成本在18000 元/吨,因此我们预计为鼓励棉农重新种植棉花以加大棉花生产,届时棉价有望向这一价位靠拢。

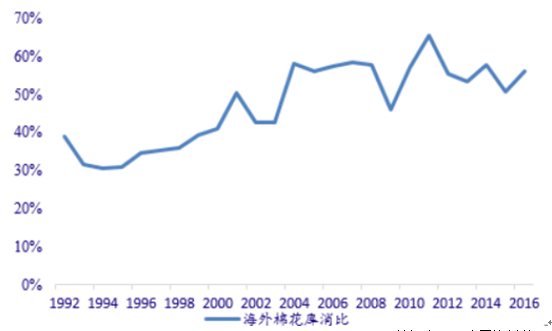

海外棉花产量稳步上升,需求整体相对稳定在今年有所上升,供需整体平衡。海外棉花产量在08-11 年间上升明显,之后至2015 年逐步下降,在2016 年有所回升。而消费量则相对一致保持均衡,在2013 年之后稳步回升。整体看目前海外市场棉花供需依旧平衡。

海外棉生产及消费量(百万包)

数据来源:公开资料整理

库存方面,海外棉花库存自2004 年以来基本保持稳定,但依旧保持在历史高位。目前全球及海外(剔除中国)库存均明显高于21 世纪初处于历史高位水平。2016 年由于中国国储棉抛储全球库存有所下降,但是海外棉花库存依旧较2015 年有明显上升。

全球及海外棉花库存情况

数据来源:公开资料整理

库消比方面,海外棉花库消比缓慢上升,目前稳定在60%区间。由于库存较历史有所上升但是消费量相对较为稳定,海外棉花整体市场库消比整体出现上升趋势,但在近年较为稳定。

我们认为海外棉花整体供需平衡,但由于库存处于历史相对高位,若无极端天气状况目前不太会出现大幅上涨的情况。我们认为由于海外棉价目前相对平衡的供需关系,以及相对较高但是仍比较稳定的库存,我们认为若不出现极端天气情况,在面临库存压力的情况下,其不会出现大幅上涨对我国国内棉价造成影响。

海外棉库消比

数据来源:公开资料整理

15 年由于工业、商业棉花库存棉花积压,仅计划轮出7、8 两月,累计轮出量仅为6.34万吨;低国储棉成交量为16 年棉价上涨埋下伏笔。我国的国储棉库存从2012 年的1800 万吨减少到2016 年的800 万吨左右。其中,2012/2013 成交370 万吨,2013/2014 年国储棉轮出成交230 万吨。而2014/2015 年度,由于终端需求低迷以及棉花商业和工业库存积压,导致纺织企业去库存意愿较强。

国储棉情况

数据来源:公开资料整理

因此15 年的抛储仅规划7-8 两个月份,总计划轮出量为185.47 万吨(每日挂牌累计数量),实际成交仅为6.34 万吨,极低的成交量使得纺企库存普遍较低,也为16 年由于抛储延期带来的棉价阶段性供需不平衡埋下伏笔。

2015/2016年度国储棉抛储经历了推迟抛储、公检速度偏慢、以及延长抛储三个阶段,在棉花阶段性紧缺以及棉纺企业需求有所恢复的背景下,15/16年度国储棉轮出累计计划出库300.38万吨,累计出库成交265.92万吨,成交率为88.53%;成交均价从最初不到12000元/吨上涨至最高的15400元/吨,最终也定格在14384元/吨。

棉花:抛储:加权均价

数据来源:公开资料整理

2016 年国储棉抛储时间一再延后,叠加工商业棉库存较低,导致棉价迅速上涨。国储棉抛储时间从预期的3 月份推迟至5 月,导致纺织企业库存管理出现严重问题,市场出现了棉花紧张的情况,棉价在四月初快速上涨。这种情况在五月出抛储开始后有所缓解。

328 级棉价指数(元/每吨)

数据来源:公开资料整理

2016 年6 月下旬~2016 年7 月下旬,由于国储棉公检速度较慢,导致试市场次出现供不应求的状态,使得棉价快走出了一波极快的上涨行情。由于储备棉出库困难,公检速度跟不上,日成交量持续较低,加上纺织企业需求的提升,市场一度出现无棉可用的状态。在国储棉供不应求,贸易商坐地起价的阶段中,棉价进入一波疯狂的上涨。

328 级棉价指数(元/每吨)

数据来源:公开资料整理

2016年7下旬~2016年8月,政府决定延长抛储时间,使得棉价有所回落;9月由于为新旧棉交接时期进行储备,棉价再次有所回升。由于棉价的持续走高,政府在8月底决定延长抛储至9月底,虽然市场紧张情绪有所缓解,但是在9月时内地纺织企业由于担心10-12月没有新棉可用,重新开始积极采购,导致棉价在9月有所回升。

328 级棉价指数(元/每吨)

数据来源:公开资料整理

2016年10月开始,国储棉相对能够满足需求,但是由于新疆棉还未到达内地使得内地用棉也相对较为紧张,因此棉价在10月之后整体较为平稳。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国棉花行业市场竞争态势及未来前景展望报告

《2024-2030年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2019-2023年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2024-2030年中国棉花行业投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。