目前国内玉米价格已经低于进口 玉米到岸完税价(考虑运费),主产区农民种植利润已经为负,玉米价格持续趋势性下跌 空间较小。从基本面边际变化来看,国内种植面积调减仍在进行、下游养殖高盈利有望维 持,玉米价格整体供需有望进一步趋紧,再加上外盘价格或将受到异常天气、原油价格上 涨而走出低谷,玉米基本面向好,价格有望筑底反弹,但国内过量玉米库存与美元汇率升 值均会对玉米价格上行造成不利影响,玉米价格在反弹过程中压力犹存。

我国于 2016 年开始调减“镰刀湾”地区玉米种植面积, 计划于 2020 年调减种植面积 5000 万亩以上。截至目前,“镰刀湾”地区玉米种植面积共 调减 2000 万亩左右,按照我国玉米单产 0.39 吨/亩来估算,玉米种植面积调减大概使得每 年我国玉米产量下降 780 万吨。2017 年,玉米种植面积调减仍将持续,预计到 2020 年我 国玉米种植面积下降 5000 万亩,产量减少 1170 万吨。

国内玉米产量有望持续下降

数据来源:公开资料整理

玉米主要有饲用、深加工(淀粉、酒精)以及食用三种 消费途径,2016 年我国国内玉米消费 2.27 亿吨,其中饲用玉米消费 1.4 亿吨,占比 62% 左右(发达国家高达 80%)。2000 年至今,我国玉米消费量由 1.18 亿吨大幅增长至 2.27 亿吨,涨幅达到 92%,年复合增长率 3.9%。2017 年,饲用玉米需求有望受到下游养殖高 盈利以及生猪存栏缓慢回升的带动而稳定增长。此外,国务院办公厅 2017 年初出台的《关 于进一步促进农产品加工业发展的意见》明确提出要大力发展包括玉米深加工在内的农产 品加工业,目前东北等省市已开始实行玉米深加工补贴政策,平均每吨补贴 100-300 元/ 不等,未来补贴范围或将扩大至饲料行业,政策支持叠加饲料下游养殖高盈利,预计国内 玉米需求仍将保持 3%-4%左右的增速。

国内玉米需求平稳增长

数据来源:公开资料整理

国内生猪存栏量处于低位

数据来源:公开资料整理

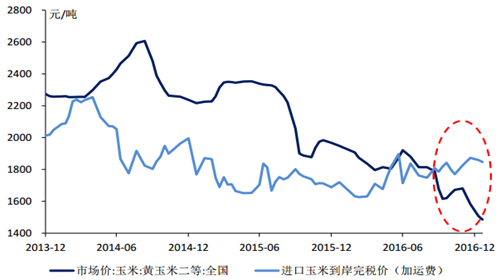

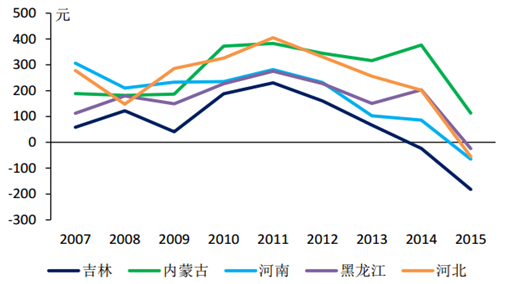

1 月 20 日,国内现货玉米价格为 1486 元/吨, 国外玉米进口到岸完税价格(考虑运费)为 1847 元/吨,国内外价格已倒挂 360 元/吨左 右。此外,由于人工、土地等成本提升,国内玉米主产区每亩净利润持续下降,2015 年吉 林、黑龙江、河北、河南四省每亩净利润已经为负。随着市场定价下的玉米外盘价格对于 内盘价格影响的加强以及玉米价格已经下跌至种植成本线附近,预计 2017 年国内玉米价格 下跌空间有限。

国内外玉米价格呈现倒挂

数据来源:公开资料整理

玉米每亩净利润持续下降

数据来源:公开资料整理

目前我国玉米临储库存达到 2.36 亿吨, 已超过国内玉米年消费量,其中 2015 年产的玉米为 1.25 亿吨,占比 53%。农业供给侧改 革之下,为解决国内过量玉米库存而采取的抛储等政策行为是 2017 年国内玉米价格最大的 不确定因素。此外,目前农业供给侧改革仅涉及玉米、白糖、棉花等经济作物及粮食作物, 如果小麦、稻谷等口粮作物在未来纳入到供给侧改革范围内,由于口粮作物与玉米在饲料 以及淀粉等消费上具有一定的替代作用,小麦稻谷等口粮作物价格下跌也会使得玉米价格 承压。

我国临储玉米库存结构

- | 2012年 | 2013年 | 2014年 | 2015年 | 总计 |

库存量(万吨) | 173 | 2965 | 7968 | 12543 | 23649 |

占比 | 1% | 13% | 34% | 53% | - |

数据来源:公开资料整理

2016年产量结束连续增加,出现近十年来的首次下滑,根本原因在于国家调控下的种植面积下滑。在2016年种植期开始前,虽然直补政策和措施迟迟未出具体方案,但取消临储的制度已经确定,东北部分地区的农场在政府号召下也进行了种植调整,最后全国大约调减玉米面积3000万亩。不过,2016/17种植季依旧是产大于需的格局,年度剩余仍有3000多万吨。然而,预计在2017/18种植季,玉米种植面积有望超预期下调,一方面源自价格下滑后农民改种,另一方面源自东北地区国有农场响应政策的减种,预计下一种植季的面积下调幅度为3000万亩,意味着2017/18年度玉米有望在十多年后首次出现产需缺口,迎来种植链板块的周期向上拐点。

中国玉米供需平衡表

玉米 | 单位 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017E |

播种面积 | 万公顷 | 3342 | 3503 | 3632 | 3730 | 3846 | 3711 | 3531 |

年产 | 吨/公顷 | 5.74 | 6.06 | 6.08 | 5.89 | 6.08 | 6.14 | 6.00 |

产量 | 万吨 | 19170 | 21219 | 22092 | 21976 | 23377 | 22793 | 21181 |

期初预存 | 万吨 | 2928 | 4419 | 7230 | 11522 | 16752 | 23386 | 26647 |

进口量 | 万吨 | 523 | 270 | 328 | 555 | 317 | 150 | 100 |

总供给量 | 万吨 | 22621 | 25909 | 29649 | 34053 | 40446 | 46328 | 47928 |

饲料消费 | 万吨 | 11760 | 12180 | 11560 | 10700 | 10050 | 11780 | 13311 |

工业消费 | 万吨 | 5000 | 4950 | 5100 | 5150 | 5580 | 6400 | 7200 |

种用及食用消费 | 万吨 | 1143 | 1191 | 1225 | 1240 | 1230 | 1250 | 1230 |

损耗量 | 万吨 | 290 | 350 | 240 | 210 | 200 | 250 | 250 |

国内使用量 | 万吨 | 18193 | 18671 | 18125 | 17300 | 17260 | 19680 | 21991 |

出口量 | 万吨 | 9 | 8 | 2 | 1 | 0 | 1 | 300 |

总需求 | 万吨 | 18202 | 18679 | 18127 | 17301 | 17260 | 19681 | 22291 |

年度剩余 | 万吨 | 1491 | 2810 | 4293 | 5229 | 6634 | 3262 | -1011 |

年度库存 | 万吨 | 4419 | 7230 | 11522 | 16752 | 23386 | 26647 | 25637 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国玉米行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国玉米行业竞争现状及投资策略研究报告

《2024-2030年中国玉米行业竞争现状及投资策略研究报告》共十四章,包含玉米加工产品发展分析,玉米关联产业发展分析,玉米行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。