2013 年 9 月和 10 月,中国国家主席习近平在出访中亚和东南亚国家 期间,先后提出共建“丝绸之路经济带”和“21 世纪海上丝绸之路”(简 称一带一路)的重大倡议,得到国际社会高度关注。中国国务院总理李 克强参加 2013 年中国-东盟博览会时强调,铺就面向东盟的海上丝绸之 路,打造带动腹地发展的战略支点。加快一带一路建设,有利于促进沿 线各国经济繁荣与区域经济合作,加强不同文明交流互鉴,促进世界和 平发展,是一项造福世界各国人民的伟大事业。

其中,丝绸之路经济带战略涵盖东南亚经济整合和东北亚经济整合, 并最终融合在一起通向欧洲,形成欧亚大陆经济整合的大趋势。21 世纪 海上丝绸之路经济带战略从海上联通欧亚非三个大陆和丝绸之路经济带 战略,形成一个海上和陆地的闭环。

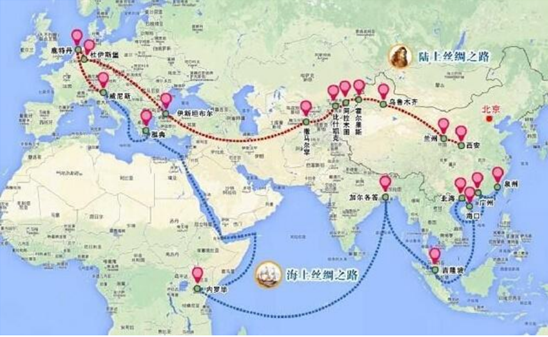

一带一路战略路线图

数据来源:公开资料整理

当前,“丝绸之路经济带”和“海上丝绸之路经济带”涉及 65 个国 家和地区,包括东亚的蒙古,东盟 10 国(新加坡、马来西亚、印度尼西 亚、缅甸、泰国、老挝、柬埔寨、越南、文莱和菲律宾),西亚 18 国(伊 朗、伊拉克、土耳其、叙利亚、约旦、黎巴嫩、以色列、巴勒斯坦、沙 特阿拉伯、也门、阿曼、阿联酋、卡塔尔、科威特、巴林、希腊、塞浦 路斯和埃及的西奈半岛),南亚 8 国(印度、巴基斯坦、孟加拉、阿富汗、 斯里兰卡、马尔代夫、尼泊尔和不丹),中亚 5 国(哈萨克斯坦、乌兹别克斯坦、土库曼斯坦、塔吉克斯坦和吉尔吉斯斯坦),独联体 7 国(俄罗 斯、乌克兰、白俄罗斯、格鲁吉亚、阿塞拜疆、亚美尼亚和摩尔多瓦) 和中东欧 16 国(波兰、立陶宛、爱沙尼亚、拉脱维亚、捷克、斯洛伐克、 匈牙利、斯洛文尼亚、克罗地亚、波黑、黑山、塞尔维亚、阿尔巴尼亚、 罗马尼亚、保加利亚和马其顿)。

一带一路国家(含中国)人口规模稳定增加,全球占比 60%以上

数据来源:公开资料整理

一带一路国家(不含中国)人口规模稳定增加,全球占比逐渐提高

数据来源:公开资料整理

一带一路周边国家人均收入与中国相 近,但增速略低,有广阔的共同合作空间。2013 年一带一路国家经济总 量为 23 万亿美元,人口共计约 45 亿人。以上国家多以发展中国家为主, 若加之欧盟诸国,则一带一路周边国家的经济总量将占世界比重的 50% 以上,人口占比也达到 70%以上。2015 年,我国与一带一路沿线国家进 出口贸易总额达到近 1 万亿美元,投资额共计 150 亿美元。

一带一路沿线国家经济总量占全球 30%左右

数据来源:公开资料整理

近几年一带一路沿线国家经济增长虽有所放缓,但仍普遍高于发达 国家。一带一路国家近 5 年 GDP 平均增速为 4.7%,而同期欧盟增长为 -0.5%,其中陆上丝绸之路沿线国家的增长略高,在 5.1%左右。人均 GDP 水平与中国相近,为欧盟的 1/3 左右,其中陆上丝绸之路国家人均 GDP 最低,为 5 千美元/年左右,低于中国的 7 千美元/年;海上丝绸之路国家 的人均 GDP 在 1.4 万美元/年左右。

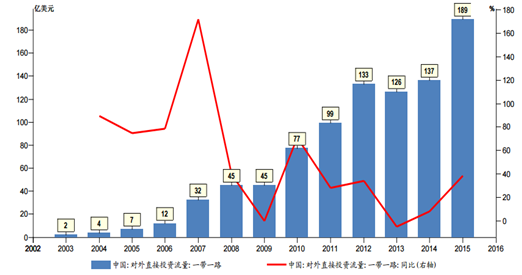

中国对一带一路沿线国家直接投资持续增长

数据来源:公开资料整理

中国对“一带一路”沿线国家的直接投资多年来一直处于增长趋势, 其中,2015 年的直接投资达到 189 亿美元,同比增长 39%,占中国对外 投资总额的 13%。从更宏观的角度来看,中国企业海外投资正迎来新的 增长期。统计数据显示,2016 年前三个季度,中国企业共在 36 个国家建 成初具规模的合作区 77 个,累计投资 233.9 亿美元,入区企业 1467 家, 创造产值 665.1 亿美元,上缴东道国税费 25.3 亿美元,为当地创造就业 岗位 19.7 万个。2016 年 1 月至 11 月,中国企业累计实现对外直接投资 1617 亿美元,超过 2015 年全年水平,同比增长 55.3%。该增长趋势在十三五期间将得到延续,未来一段时间,“一带一路”国家将成为中国对外投资的重点区域。

未来十年,一带一路的出口贸易总额占比有望提升至 1/3 左右,成为中国的主要贸易和投资伙伴。目前一带一路国家占中国出口 比重的 24%,占进口比重的 26%,低于与我国香港的贸易规模,与欧盟 基本持平。近几年我国已经开始逐渐侧重与一带一路主要国家的贸易往 来,中国贸易出口结构中,欧美日的贸易占比已经从 2005 年的 43%不断 下降至 2013 年的 34%,而与东南亚、印度、俄罗斯和蒙古这些一带一路 中主要国家的贸易占比则从 2005 年的 12%提升至 15%。出口数据体现得 更为明显,从 2005 年的 10%提升至 16%。这种贸易结构上的趋势性变化 在未来的一带一路战略下将体现得更为明显,若假设中国与一带一路国 家的出口占比今后每年提升 1 个百分点,则预计至 2023 年,中国与一带 一路国家的出口占比将逐步上升至 1/3 左右。

中国 2013 年对外投资规模为千亿美元,过去 7 年平均增速为 30%, 若假设 2017 年伊始中国将逐步加大走出去战略,提升对外投资增速至 40%,此后再伴随基数效应逐渐下降至 20%,则预计至 2023 年,中国的对外投资规模有望达到每年 1.3 万亿美元。目前一带一路国家占中国 对外投资的比重只有 13%,若假设未来十年内,该比重将提升至 30%, 则预计中国在一带一路国家未来十年总投资规模有望达到 1.6 万亿美元。

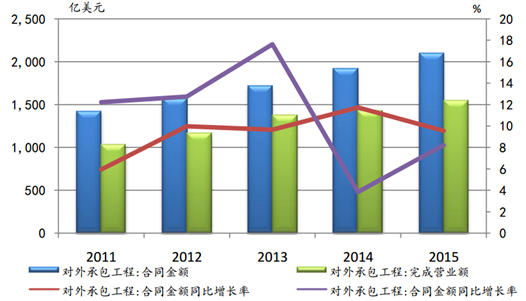

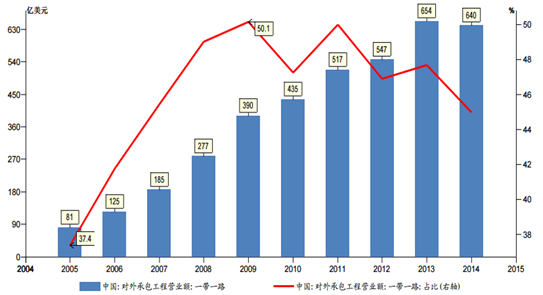

中国海外承包工程合同的签订与执行量逐渐增加

数据来源:公开资料整理

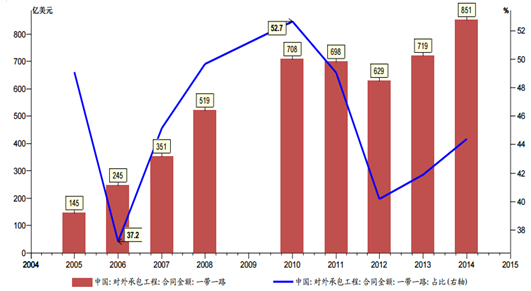

中国在一带一路沿线国家承包工程订单数量

数据来源:公开资料整理

中国在一带一路沿线国家承包工程订单金额趋势向上

数据来源:公开资料整理

中国在一带一路沿线国家承包工程营业额趋势增加

数据来源:公开资料整理

我国对外承包工程营业额于 2011 年首破 1000 亿美元,近五年时间 对外工程承包营业额逐年增长,2014 年的增长速度经历了短暂的下滑, 但是一带一路战略对我国对外承包工程行业带来新的市场机遇,2015 年 的工程营业额超过了 1500 亿美元,增长速度达到 8.2%。同时,中国企 业在一带一路相关的 60 个国家新签对外承包工程项目合同 3987 份,新 签合同额 926.4 亿美元,占同期我国对外承包工程新签合同额的 44.1%, 同比增长 7.4%。

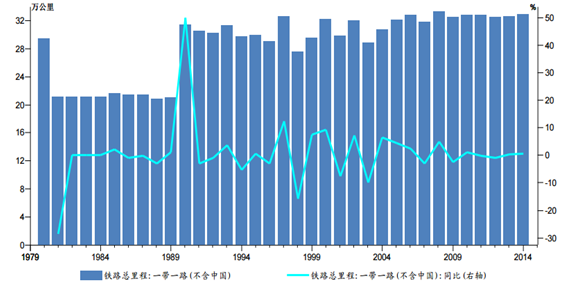

一带一路沿线国家铁路里程

数据来源:公开资料整理

以铁路为例,从国内来看,2015 年中国国内铁路密度只有 0.8km/万 人,明显低于美国 7.4km/万人水平,也低于日本的 1.6km/万人,且布局 上东密西疏,南密北疏,或难以满足一带一路的战略需求。从陆上丝绸 之路国家来看,周边国家经济发展大多不及中国,铁路基建技术也相对 落后,近二十年来,一带一路国家的总人口在持续增长,十年内从 2005 年的 28.22 亿人增加到 2015 年的 31.72 亿人,增长了 12.4%,而同期的 铁路总里程从 32.08 万公里增加到 32.90 万公里,仅增加了 2.56%,这远 远低于同地区人口的增速,也低于同期中国的铁路里程 56.94%的增速, 因此,若一带一路能够顺利实施,则中国的铁路基建也有望扩大走出去 的规模。

2016 年,在基础设施领域项目建设需求将会大幅度增加,特别在一 带一路沿线国家更为突出。据亚洲开发银行与亚行学院 2009 年的测算, 2010-2020 年亚洲国别基础设施投资需求预计为 8 万亿美元,其中 68%为 新建投资需求,32%为维护及改造投资需求。从行业分布看,电力和公 路建设投资需求最大,分别占亚洲国别投资需求的 51%和 29%。从次区 域分布看,东亚和太平洋地区国别投资需求为 4.67 万亿美元,南亚为 2.87 万亿美元,中亚为 4600 亿美元。随着亚投行、丝路基金等金融资金的支 持,未来世界各地包括发达国家和发展中国家的基础设施市场将继续巩 固和扩大,一带一路沿线部分国家表现将更为突出。

2015 年 10 月 16 日中国和印尼正式签署雅万高铁项目,2016 年 1 月 22 日,印度 尼西亚雅加达至万隆(雅万)高速铁路开工。雅万高铁全长 150 公里, 连接印尼首都雅加达和第四大城市万隆,最高设计时速 300 公里,计划 3 年建成通车。雅万高速铁路项目采用中印尼企业合资建设和管理的合作 模式,是中国高速铁路从技术标准、勘察设计、工程施工、装备制造, 到物资供应、运营管理和人才培训等全方位整体走出去的第一单项目, 是中国轨道交通(高铁)行业实施“一带一路”战略的成功实践,也是 中国高铁第一次全系统、全要素、全产业链走出国门、走向世界。

目前,我国已与土耳其、俄罗斯、巴西与美国等 20 余个国家展开高 铁合作洽谈,并且已经和印尼签订 60 亿美元订单,和非洲签下 55 亿美 元订单,近期,与马来西亚铁路衔接公司在京签署了马来西亚东部沿海 铁路项目合同,合同金额约 745 亿元人民币。在“一带一路”出口项目 不断推进、国内高铁建设后续有力的大背景下,高铁产业将迎来稳定性 的增长阶段,产业链公司将获得利好。

一带一路沿线国家铁路总里程(不含中国)

数据来源:公开资料整理

一带一路在走出去的同时,也协同带动了国内京津冀、长江经济带、 珠江经济带等区域经济体的共同发展。2016 年 7 月国家发展改革委、交 通运输部、中国铁路总公司联合发布了《中长期铁路网规划》,勾画了 新时期“八纵八横”高速铁路网的宏大蓝图,在“十三五”期间进一步 推动完善我国高铁网络建设。

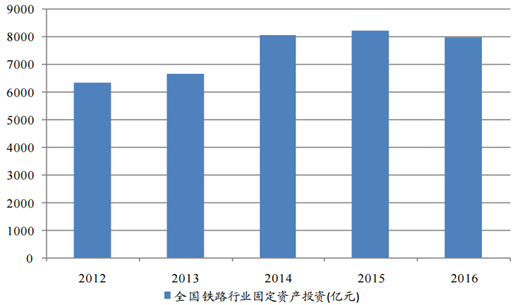

2016 年全国铁路行业固定资产投资 8015 亿,同比下滑 2.7%

数据来源:公开资料整理

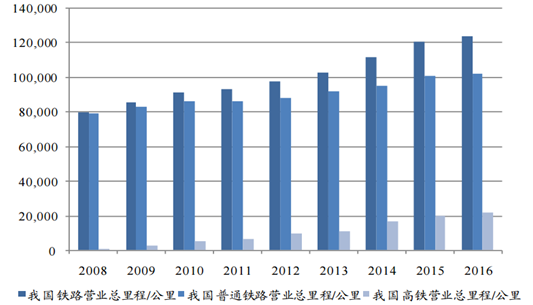

我国铁路营运里程连年增长,2016 年高铁里程同比增加 10.9%

数据来源:公开资料整理

2016 年全国铁路行业固定资产投资完成 8015 亿元,与去年基本持平, 小幅下降 2.7%;投产新线 3281 公里,因为高铁里程总量 2.2 万公里,同 比增加了3000公里以上,其中高铁线路增加2162公里,同比增加10.90%, 高铁国内发展趋势强劲,2016 年普速铁路发展相对滞缓,另外新开工项 目 41 个,同比下降 24.6%。“十三五”期间,预计新增高铁里程有望达到 1.3 万公里,大 于中长期铁路发展规划的 1.1 万公里,景气度持续;另外高铁动车组有 潜在提速预期,有望加密设备采购;维修维保业务将显著增加;一带一 路战略机遇有望带来不容小觑的海外业绩。

相关报告:智研咨询发布的《2017-2022年中国一带一路市场深度调研及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)