种子行业是处于农业生产链条的上游行业,对农业稳定生产和粮食安全具有重要意义。欧美发达国家种业较为成熟,形成了集科研、生产、加工、销售、技术服务于一体的相当完善、颇具活力的可持续发展的产业体系。我国种业发展起步较晚,商业化体系构建尚不完善,仍存在一些问题。

一、世界种业发展历程及现状特征

世界种业发展经历四个时期:

(1)政府主导时期(1900-1930年)

大多数发达国家在种业发展初期,由于缺乏必要的法律及政策法规约束,种子市场经营极不规范,缺乏监管、市场混乱、研发无序等问题较为突出。基于当时市场机制还不健全等因素,很多国家不得不由政府出面,釆取政府主导的方式开展经营活动。以美国为例,上世纪20年代美国专门成立了“作物品种改良协会”及配套的“种子认证机构”,负责品种研发和审定工作,一直到20世纪30年代,美国还一直采用的是品种由州立大学和科研机构联合培育,政府审定、农民购买的经营模式。

(2)立法过渡阶段(1930-1970年)

通过制定相关法律制度对品种知识产权的保护标志着种业市场化进程的开启。这一时期种业市场结束了过去以公立机构为主的经营模式,开始向以私立公司为主的经营模式转变。市场经营主体也由最初的从事种子加工、包装和销售的私人公司逐渐演变成为专业性或地域性的种子公司,一些公司靠销售公共品种起家,也有公司聘用专家,培育新品种或出售亲本材料,后期甚至出现了品种研发、繁育和销售紧密结合起来的“育繁推一体化”的大型种业公司。

(3)垄断经营阶段(1971-1990年)

这一时期出现了以市场垄断为目的的私营种子公司,通过建立属于自己的品种研发中心,依靠政府出台的保护品种产权的政策法规,不断加快扩大市场规模的步伐,并在种业市场发展中占据主导地位。随着种业市场竞争的不断加剧,有实力的企业开始依靠自身先进的技术优势和资源优势通过并购、合资等方式进一步壮大自身实力,巩固在市场中的垄断地位,并使公司朝集研发、繁育、销售一体化的跨国种业巨头方向发展。

(4)种业全球化阶段(1990年至今)

随着市场化、贸易自由化进程的加快,开始于20世纪初期的以美国等发达国家为主要代表的全球种子行业,已经完成了工业化、现代化进程,并进入了以高新技术为核心,通过兼并、重组等方式推动种业全球化发展为主要特征的种子产业垄断阶段。这一时期有实力的跨国种业公司掀起了并购的浪潮,进而呈现出跨国种业巨头并存,少数公司占据了国际种业市场大部分市场份额的局面。具体体现在两个方面:1)跨国种业巨头集中在少数几个起步早、技术水平高的发达国家,如美国、法国、德国等;2)全球排名前十位的种业公司所占市场份额不断增加,寡头地位逐渐形成。

二、我国种业概况

中国种业发展起步较晚,直到新中国成立以后,种业市场才初步形成并缓慢发展,在当时特殊的内外部环境下,政府控制着种业市场的生产、经营等活动,由于自身种业竞争力较弱并且受特殊经济环境影响,中国种业市场采取的是封闭的发展模式。但随着经济发展、市场改革及外部环境的变化,过去政府主导一切、封闭式的种业发展模式已不适应新形势的需要,20世纪90年代一系列种业政策的出台拉开了种业市场改革的序幕,从此,中国种业市场进入了产业化、市场化发展的新阶段。21世纪初,中国成功加入世界贸易组织标志着种业市场的全面开放,全球化背景下的中国种业市场又面临新的机遇和挑战。

(1)我国种业的历史发展阶段

新中国成立以来,我国种业经历了计划经济“四自一辅”时期、改革开放“四化一供”时期和市场经济发展时期三个阶段:

一是计划性“四自一辅”时期(1949-1978),种子工作主要依靠农业合作社自繁、自选、自留、自用,辅之以调剂,在全国形成了以县级良种场为核心,公社、大队良种场为桥梁,生产队种子田为基础的三级良种繁育体系,加快了农作物良种的繁育和推广速度。

二是改革开放“四化一供”时期(1979-2000),种子工作逐步实现品种布局区域化、种子生产专业化、种子加工机械化和种子质量标准化,实行以县为单位统一供种。“四化一供”标志着种子生产由传统农业向现代农业转变。

三是市场化阶段(2001-至今),随着《种子法》的颁布实施,各类竞争主体能够平等参与竞争,特别是《国务院办公厅关于推进种子管理体制改革,加强市场监管的意见》(国办发[2006]40号)发布后,各类种子企业纷纷自主研发或从科研部门购得品种开发经营权,形成品种研发渠道的多元化,种业主体多元化格局基本形成。《植物新品种保护条例》实施后,有效维护了品种权人的合法权益,有力推动了植物新品种的培育,高产优质新品种审定数量增加,种子企业逐步发展成为技术创新的主体。

随着2011年国务院《关于加快推进现代农作物种业发展的意见》出台,种子企业作为商业化育种体系核心的地位得到明确,行业准入门槛大幅度提高,鼓励和支持繁育推一体化的大型企业进行兼并重组,行业将迎来高速发展期。

(2)我国种业发展现状

1)目前我国种业发展的特点表现为:

①种子企业数量下降。截至2014年底,我国持有效经营许可证的企业数量为5,064家,与2013年相比减少885家。其中持部级颁证企业183家;持省级颁证企业1906家,同比减少263家;持市县两级颁证企业2,975家,同比减少623家。自2010年以来,种子企业数量减少3,636家,合计减幅达41.80%;

②种业企业逐步发展壮大。2014年度,全国种子企业资产总额达到1,639.33亿元。资产总额1亿元以上的达到306家,与2013年相比增长63家,其中10亿元以上(含)的种子企业14家,5亿元至10亿元(含)的17家,2亿元至5亿元(含)的95家,1亿元至2亿元(含)的180家;

③技术竞争更加激烈,企业科技创新速度加快。2014年度,规模企业(注册资本≥3,000万元)科研投入达38.69亿元,科研投入占种子销售收入的4.87%。同时,2014年度,企业通过国审品种数为53个,省审品种数为732个。其中,企业选育国审玉米品种18个,所占比例达到62.07%;企业选育水稻品种17个,所占比例达到36.14%,企业选育品种所占比例较前几年均有所提高。

④骨干种子企业逐渐发展成为行业主力。2013年中国种子协会评选出56家中国种业信用骨干企业。2014年,骨干企业总资产为392.92亿元,占行业所有种子企业总资产23.99%。骨干企业科研总投入达到12.57亿元,占行业所有种子企业科研投入总额比例为32.49%。

2)我国种业发展也存在不少问题,主要表现为:

①种子企业数量众多,但竞争力有限,行业集中度仍然较低。截至2014年底,我国持有效经营许可证的企业数量为5,064家,但最大的公司市场份额不到5%。种子销售收入前十强企业收入总额为123.52亿元,占全行业总收入的比例仅为15%。拥有育繁推一体化实力的公司不到100家,绝大多数公司没有品种权,只是“代繁公司”或者“经销公司”。

②企业育种研发能力不足,缺乏长期发展的竞争力。长期的计划经济体制下中国的育种研发都是由国家出资,种子公司只负责销售。虽然市场化已有十多年的发展,公司仍然缺乏自主研发的积极性,研发投入不足,大部分企业研发投入占销售比例都在5%以下,远低于国外10%以上的先进水平。另外,国内主要育种科技资源集中在高校院所,而非企业。科研单位主导的育种存在着研究与市场需求脱节,缺乏分工合作,研发成果产业转化率较低等问题。目前,大部分公司的经营模式都是购买“品种经营权”,真正具有育种研发能力的较少。

③种子定价机制不合理。与发达国家相比,我国种子定价偏低,与种子对农作物增产的贡献不匹配。根据《全国农产品成本收益汇编》和美国农业部数据,2014年,我国种子费用在种植总成本中的比例在5%左右,同时期,美国种子费用在种植总成本中比例为15%左右。种子价值与其贡献的不匹配对于种业企业研发和推广良种带来负面的影响。

(3)我国玉米种业发展现状

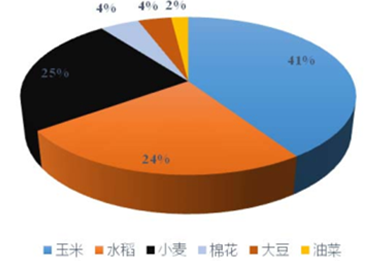

我国的玉米种子以杂交玉米种子为主,是我国商品化率最高的农作物种子之一,用种面积广泛,市场潜力巨大,玉米种子市场在整个种业市场中地位显著,商业价值高。2014年,杂交玉米种子市场市值占六种农作物种子市值总额的41%。

2014年主要农作物种子市值占其市值的比例

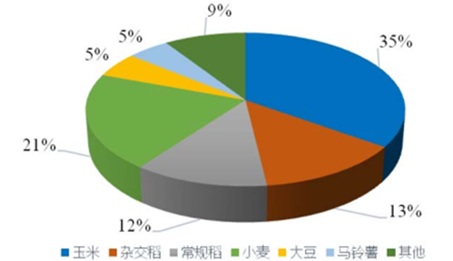

2014年,玉米种子商品化率接近100%,用种面积达到61,681万亩,占主要农作物总用种面积的35%。从事玉米种子相关企业具有较大发展空间。

2014年全国主要农作物种子商品比率

2014年全国主要农作物用种面积及其占比

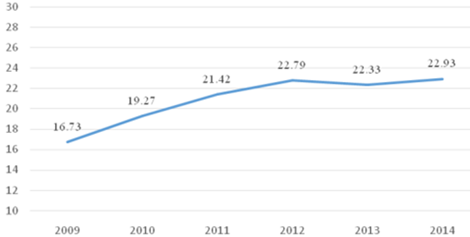

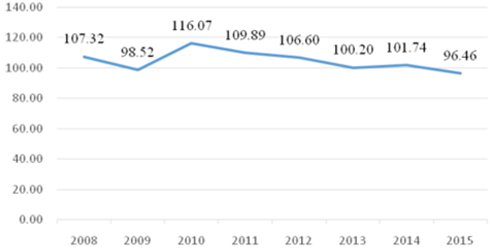

我国玉米杂交种零售价格从2009年到2012年呈现出小幅上涨的趋势,从2012年开始价格相对平稳。2014年每公斤杂交玉米种零售价格为22.93元/公斤。

2009-2014年杂交玉米种零售价格

(4)我国玉米种植情况、商品玉米情况及其对玉米种业的影响

玉米种子行业的下游是玉米种植业,玉米种植规模影响玉米种子的需求量。玉米种植规模与商品玉米市场关系密切,商品玉米价格会影响到种植户种植玉米的积极性。

1)国内玉米种植情况

我国玉米种植主要集中在东华北、黄淮海和西南三大区域,分别占全国玉米种植面积的43.1%、36.8%和15.7%。其中东华北的春玉米种植区域一般全年只种一季玉米,生长周期长,水肥条件好,单产高于全国平均水平;黄淮海区域是冬小麦夏玉米轮作、一年两熟,生长周期比东华北区域短,单产和全国平均水平相当;西南地区主要是山地和丘陵种植玉米,土地和灌溉条件较差,因此单产低于全国平均水平。

美国是全球第一大玉米生产国,玉米产量占世界总产量的30%左右,中国仅次于美国,占25%左右。相比于玉米产业发达的美国,我国玉米种植成本较高。

根据美国农业部数据及《全国农产品成本收益资料汇编》,2014年美国每亩玉米生产总成本在689.8美元/英亩,同期中国每亩玉米生产成本为1,063元/亩,经过折算,美国玉米成本为中国的70%。

玉米种子成本是玉米种植成本的组成部分,我国玉米种子成本在玉米种植成本中占比较小。2014年,我国玉米生产成本主要由人力成本、化肥和土地成本构成,占总成本44.7%、12.27%和21.1%,种子仅占总成本的5%左右。从美国的成本结构看,美国玉米成本主要由土地机会成本、肥料和种子构成,分别占总成本的25.6%、21.6%和14.6%,玉米种子在美国玉米生产中的地位突出。

2014年美国玉米成本构成 2014年中国玉米成本构成

2)我国商品玉米市场情况

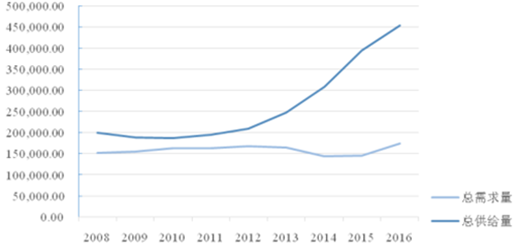

2008年到2016年的玉米消费量整体稳定。2013年到2016年,我国的玉米供给量从248,601千吨增长到453,918千吨,上升幅度较大。受到玉米供给量增加的影响,我国玉米库存量提升,玉米价格呈现下行的趋势。

2008-2016年我国玉米消费量

2008-2015年全国农产品生产价格指数-玉米

国家实施的玉米临时储备政策是玉米供给量增加的因素之一。2007年开始,国家在东北三省和内蒙古实施玉米临时收储政策,以保护性价格收购,调动了农民种植玉米的积极性,推动了玉米种植量的增加。2016年,我国取消了玉米临储政策,改为市场化收购及直接补贴政策。

3)对玉米种子行业的影响

受高库存和临储政策取消的影响,商品玉米价格呈现下行趋势,影响到农民种植玉米的积极性,部分农民更换种植作物,对玉米种业企业在2015-2016年度销售带来一定的负面影响。

从长期看,优秀的玉米种业企业依旧有市场机遇:随着国家土地政策改革以及机械化程度提高,我国玉米种植的人力成本与土地成本有进一步下降的空间,参照美国玉米成本构成情况,我国玉米种子价值有上升空间,未来可能在玉米种植成本中占据更大的比例,拥有核心技术的玉米种业企业会有更多获利空间。

同时随着我国新《种子法》及其配套的《主要农作物品种审定办法》、《农作物种子生产经营许可管理办法》法律法规的实施,国家将大力推进育繁推一体化,提升种业自主创新能力,强化企业育种创新主体地位,加快培育具有国际竞争力的现代种业企业。未来研发实力弱、缺乏核心竞争力的种子企业将会被逐步淘汰,具备自主创新能力的育繁推一体化种业公司必将在大浪淘沙的市场竞争中,逐步发展壮大,提高行业集中度,扩大市场占有率。

三、行业竞争格局

1、全球市场竞争情况

近些年,全球种子发展迅速。根据“国际农业生物技术应用服务组织”的统计数据,2010年全球种子市场价值约340亿美元,到2014年增长到450亿美元。美国和中国农作物种植面积较大,是全球重要的种子市场。

美国种业企业发展历史悠久,实力雄厚,在世界种业市场上有重要的市场份额。美国孟山都公司在2015年全球销售收入达到150.01亿美元,玉米种子销售收入达59.53亿美元,美国杜邦先锋公司在2015年全球销售收入251.30亿美元,农业相关销售收入达到97.98亿美元。瑞士先正达(Syngenta)与法国利马格兰(Limagrain)公司是世界知名种业企业,在国际种子市场中占有重要地位,主要业务包括小麦、玉米、蔬菜种子销售。

2、国内市场竞争情况

(1)行业竞争特点

①种子研发实力是竞争力的体现

种子研发水平决定了企业在市场竞争中所处的地位。为了强化自身的竞争优势,大型种子企业注重对新品种和新技术的研发。国家也积极为科研院所和高等院校的种质资源、科研人才等要素向种子企业流动创造条件,国家通过成立国家玉米技术产业体系、国家水稻产业技术体系等加强行业技术交流。借助国家产业政策的支持,拥有较强资金实力、具备丰富研发经验和种质资源的企业将在行业竞争中脱颖而出,逐步占据主导地位。

②育繁推一体化发展是竞争的新方向

“育繁推一体化”资质代表种子企业具有种子选育、扩繁以及销售与推广的全流程服务能力,是种子企业具备较强市场竞争力和综合实力的重要体现。近几年,各地纷纷出台《现代农作物种业发展规划》,强调要重点打造一批优质“育繁推一体化”种子企业,并从资金、技术以及审定便利等方面为“育繁推一体化”种子企业提供政策扶持,新《种子法》允许“育繁推一体化”企业享受品种审定的“绿色通道”,加快品种审定速度。截至2016年1月底,农业部颁发的具有“育繁推一体化”资质的种子企业数量为77家。

③借力资本市场日益成为重要的竞争思路

随着我国种子市场规模扩大、行业集中度不断上升,种子行业竞争也更加激烈。为了应对市场竞争,众多种子企业纷纷借力资本市场来谋求更大发展。截至2016年11月底,国内种业相关上市公司有8家,登录新三板的种业企业共27家,目前也有不少企业已经向证监会或者全国股转系统递交了相应的申请材料。

(2)国内竞争格局

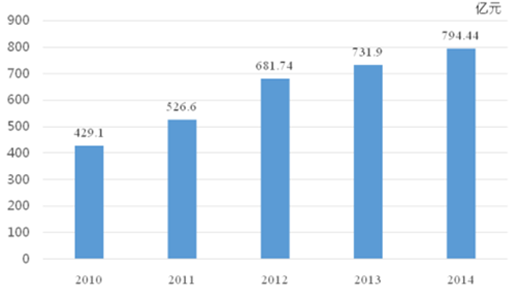

近些年,我国种业企业迅速发展壮大,销售收入不断增长,从2010年至2014年,我国种业企业的销售收入逐年上升,增长幅度达到85.14%。拥有农业部颁发的经营许可证的种业企业数量不断增加,截至2014年年底,我国持有效经营许可证的企业数量为5,064家,其中持部级颁证企业183家,持省级颁证企业1,906家,持市县两级颁证企业2,975家。

2010-2014年企业种子销售收入变动情况

国内种子市场经营的集中度也在随着种子企业的壮大而逐步上升。全国持有有效经营许可证的企业由2010年的8,700家减少为2014年的5,064。相比之下,持部级经营许可企业实力大幅增加,部级许可证企业销售收入从2010年的170.65亿元,上升至2014年的311.60亿元,占当期全国种子企业销售额的比例达到39.22%。

2014年,全国销售收入前50名企业在2014年达到251.33亿元,占2014年全国种子企业销售额的31.63%,杂交玉米种子产品销售量前20的企业占全国玉米种子使用量的47.41%,大型综合种业企业的产品逐渐成为市场主流。根据《全国现代农作物种业发展规划(2012-2020年)》,我国要实现在2020年全行业前50强企业市场占有率达到60%,大型种业企业未来具有较大的发展空间。行业的利润水平与变动趋势

从盈利水平来看,种子行业目前的盈利水平略高于许多传统行业,其中上市公司玉米种子的毛利率在30%-50%左右,登海种业2015年毛利率达到54.05%,处于行业较高水平。2014年度,全国种子企业实现种子销售利润75.04亿元,较2013年增长2.95亿元。种子销售净利润74.41亿元,较2013年增长7.25亿元。盈利企业3,784家,实现利润88.69亿元,亏损企业746家,亏损额13.65亿元。其中,利润前5名企业实现利润18.57亿元,同比增长1.98亿元;前10名企业利润22.70亿元,同比增加1.76亿元;前50名企业利润38.53亿元,同比增长1.28亿元。

未来,随着行业集中度的不断提高,拥有更多技术积累及研发实力的公司将会在利润率上有更好的表现。行业整体利润率的上升主要由国家对种业的政策支持、行业整合进度加快、市场集中度不断提高、流通环节将不断优化、良种商品化率不断提高、种子费用占种植总成本比例明显上升等因素驱动。

相关报告:智研咨询发布的《2017-2022年中国种子市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国种子行业发展动态及投资前景分析报告

《2022-2028年中国种子行业发展动态及投资前景分析报告》共十二章,包含中国种子行业重点企业运营分析,2022-2028年中国种子行业投资机会与风险预测,2022-2028年中国种子企业经营战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。