1、供给量:中国高居榜首

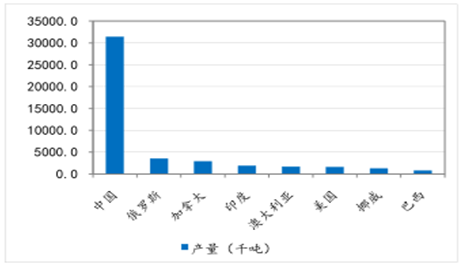

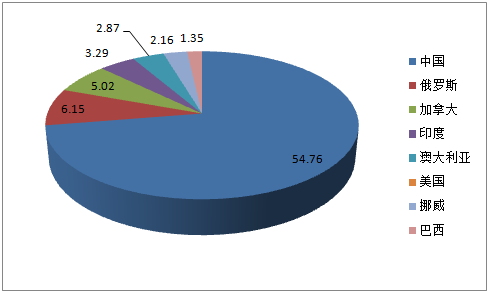

在电解铝方面,我国依旧是全球第一大生产国,并且近年来一直保持高速增长态势,2010-2015 年年均复合增长率为 14.45%,而同期全球其他地区年均复合增长率为-0.31%。截至 2015 年,我国电解铝产量已经达到 3,141 万吨,在全球电解铝产量中占比为 54.76%,产量及占比分别高于第二位的俄罗斯 2,788 万吨、48.61 个百分点。

2015 年主要国家电解铝产量

数据来源:公开资料整理

主要国家电解铝产量占比

数据来源:公开资料整理

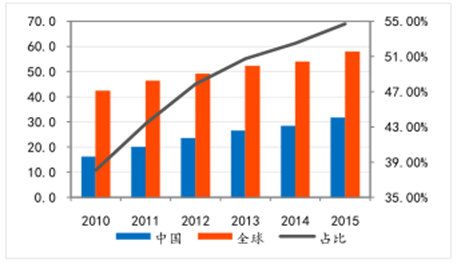

我国电解铝产量变动

数据来源:公开资料整理

主要国家电解铝产量增速

数据来源:公开资料整理

与氧化铝相同,我国电解铝产量基本能够自足,进出口量较少,2015 年我国共进口原铝 15.29 万吨,出口 1.09 万吨,与 3,141 万吨的国内产量相比基本可以忽略。

2、产能分布:区域集中度较高,具有明显的成本导向性

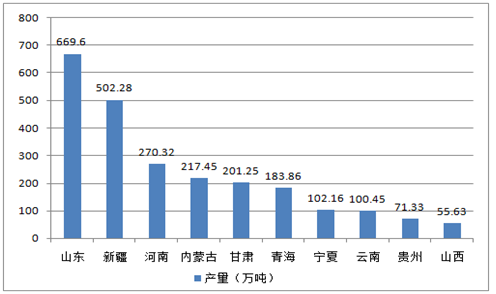

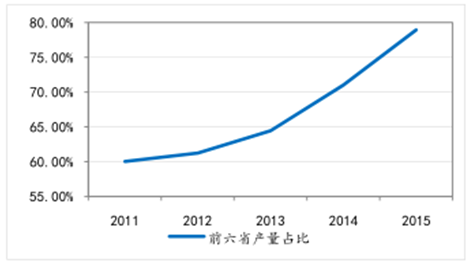

我国电解铝区域集中度较高而且近年来呈明显上升趋势, 2016年 1-10 月,电解铝产量前六省分别是山东(684.29 万吨)、新疆(528.14万吨)、内蒙古(286.25 万吨)、河南(230.35 万吨)、甘肃(186.14万吨)、青海(180.49 万吨),合计产量占全国总产量的 78.96%,CR6相比于 2011 年上升 18.94 个百分点。

1-10 月主要省份电解铝产量

数据来源:公开资料整理

前六省全国产量占比

数据来源:公开资料整理

按照 1 吨电解铝耗电 13,450 千瓦时算,电价下降 0.1 元,成本可降低 1345 元,在自发电成本明显要低于外购电的情况下,国内 70%左右的电解铝产能都拥有自备电厂,但受煤炭资源禀赋的限制,不同地区发电成本也存在明显差异,以新疆为代表的西北地区凭借丰富的煤炭资源以及国家政策的扶持,发电成本相对较低,从上网电价处于国内末位可见一般,西北部俨然成为了国内电解铝企业新的聚集地。而山东虽然上网电价并不占优势,但从省内龙头魏桥、信发以及南山调研数据看,三家企业在自发电方面仍具备一定优势,以魏桥为例,2015 年自发电成本为 0.17 元/千瓦时,比国家电网低三成以上。而且由于我国主要铝材加工大省大多位于沿海地区,相比于其他内陆省份,山东在电解铝输出上具有明显的物流成本优势。

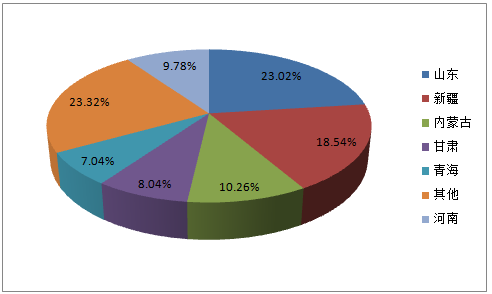

与以上几个电解铝大省相比,河南省内自发产能占比较低,用电成本较高,产量位居前列主要是因为电解铝布局较早,2013 年以前,河南省一直是国内电解铝产量第一大省,近年来随着以新疆、山东为代表的新生力量的崛起,河南省在电解铝行业中的地位也在逐渐下降,产能和产量均处于收缩状态,目前省内电解铝企业已由 2005 年的 21家缩减到目前的 7 家。

主要省份上网电价比较

数据来源:公开资料整理

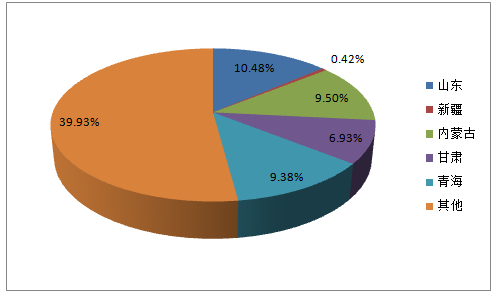

2010 年各省电解铝产量占比

数据来源:公开资料整理

2015 年各省电解铝产量占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电解铝市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告

《2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2024-2030年中国电解铝行业投资机会与风险,2024-2030年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国电解铝产量及重点企业对比情况(中国铝业VS神火股份VS云铝股份VS中孚实业VS天山铝业)[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)