PCB生产所需的原材料种类较多,主要为覆铜板、半固化片、铜箔、铜球、金盐、油墨、干膜等材料。

覆铜板是由木浆纸或玻纤布等作增强材料,浸以树脂并覆以铜箔经热压而成,为制作印制电路板的基础材料。覆铜板作为印制电路板最主要的原材料,仅应用于印制电路板的制造,两者具有较强的相互依存关系。覆铜板的生产技术和供应水平是PCB行业发展的重要基础,PCB的发展情况也会对覆铜板的需求和发展产生重要影响。据业界统计,覆铜板约占整个印制电路板生产成本的20%~40%,对印制电路板的成本影响最大。

除覆铜板外,铜箔和铜球亦是PCB生产的重要原材料。铜箔和铜球的价格主要取决于铜的价格变化,其受国际铜价影响较大。国际铜价呈大幅降低趋势,在一定程度上减小了PCB企业的成本压力。

印制电路板行业是电子信息产业的基础行业,印制电路板在电子产品中不可或缺,其下游应用领域广泛,覆盖通信、工控医疗、航空航天、汽车电子、计算机等社会经济各个领域。

(1)通信领域需求分析

通信领域的PCB需求可分为通信设备和移动终端等细分领域,其中,通信设备主要指用于有线或无线网络传输的通信基础设施,包括通信基站、路由器、交换机、骨干网传输设备、微波传输设备、光纤到户设备等。在通信领域,公司主要生产通信设备用PCB、智能手机等移动终端用封装基板,其中通信设备PCB产品主要供应华为、诺基亚、中兴等全球通信行业领先制造商,移动终端用封装基板主要应用于苹果、三星等高端品牌手机。

通信设备的PCB需求主要以高多层板为主,其中8-16层板占比约为42.32%;移动终端的PCB需求主要集中于HDI、挠性板和封装基板(未在下图反映),具体如下图所示:

1)通信设备市场

①全球通信设备市场

2008年至2014年,全球通信设备产业规模变化情况如下图所示:

2014年,受4G网络投资的拉动,全球通信设备产业规模出现明显增长,同比增长8.47%,达1,498亿美元,其中,运营商网络设备规模和企业网设备规模分别为866亿美元和632亿美元,市场规模巨大。

②国内通信设备市场

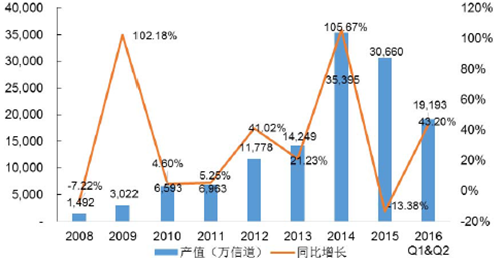

2009年,随着我国电信产业重组的完成以及3G网络的建设,无线基站、传输设备、网络设备等通信设备的投资大幅增长。2014年,4G网络的推广和普及使得我国通信设施投资再次迎来井喷式增长。仅以通信基站为例,2008年至2016年上半年,我国移动通信基站设备产量变化如下图所示:

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》已明确提出:要加快构建高速、移动、安全、泛在的新一代信息基础设施、构建现代化通信骨干网络、深入普及高速无线宽带、加快第四代移动通信(4G)网络建设,积极推进第五代移动通信(5G)和超宽带关键技术研究并启动5G商用,积极推进云计算和物联网发展等。在可预见的将来,通信设备的印制电路板需求仍将持续增长,市场前景十分广阔。

2)移动终端市场

2011年至2015年,全球智能手机出货量情况如下图所示:

经过多年的快速增长,全球智能手机出货量已进入平稳增长期。根据IDC(国际数据公司)预测,2016年全球智能手机出货量约为15.19亿部,较2015年增加6.01%;至2020年全球智能手机出货量将达19.20亿部,2016年至2020年的复合增长率约为5.29%。

在电子产品朝小型化、轻薄化的趋势下,单个电子产品将使用封装基板的数量越来越多。仅以智能手机为例,一般而言,每个智能手机中需要20~30个以上半导体器件用封装基板,如AP/BB芯片、射频模块、指纹识别模块、微机电系统、存储芯片等。随着智能终端的日益普及,加之物联网的不断兴起,智能手机、平板电脑及可穿戴设备等移动终端需求的稳步增长将为公司封装基板业务的持续发展提供必要保障。

(2)工控医疗领域需求分析

工控设备可被视为一种加固的增强型计算机,用于工业控制以保证工业环境的可靠运行。工控设备通常具有较高的防磁、防尘、防冲击等性能,拥有专用底板、较强抗干扰电源、连续长时间工作能力等特点,如高速公路、铁路、地铁等交通管控系统等。

医疗设备指单独或组合适用于人体的仪器、设备、器具、材料或者其他物品,而医疗用电子产品主要表现为医疗器械中的高新技术医疗设备,其基本特征是数字化和计算机化,如超声仪、血液细胞分析仪、便携式医疗设备等。

据Prismark统计,2015年工控医疗领域的PCB需求约为34.83亿美元,预计2015年至2020年复合增长率约为4.9%。随着全球人口加速老龄化,使得便携式医疗、家用医疗设备的需求急剧增长,医疗设备拥有更为广阔的发展前景。

工控医疗领域的PCB需求以16层及以下多层板为主,占比约为81.34%;其中,8-16层的高多层板占比达20.96%,具体如下图所示:

公司已通过ISO13485医疗器械质量管理体系,并与GE医疗、西门子医疗、迈瑞医疗、安络杰、艾默生等优质客户建立了良好的合作关系。

(3)航空航天领域需求分析

航空航天PCB产品主要用于航空航天的机载设备,机载设备又可分为航电系统和机电系统,其中航电系统主要包括飞行控制、飞行管理、座舱显示、导航、数据与语音通讯、监视与告警等功能系统;机电系统主要包括电力系统、空气管理系统、燃油系统、液压系统等功能系统。

据Prismark统计,2015年航空航天领域的PCB需求约为22.24亿美元,预计2015年至2020年复合增长率约为2.5%。航空航天领域的PCB需求主要以高多层板为主,其中8-16层板的占比约为28.43%,挠性板占比亦相对较高,具体如下图所示:

4)汽车电子领域需求分析

汽车电子是车体汽车电子和车载汽车电子控制装置的总称,是由传感器、微处理器、执行器、电子元器件等组成的电子控制系统。随着汽车整体安全性、舒适性、娱乐性等需求日益提升,电子化、信息化、网络化和智能化成为汽车技术的发展方向;同时,新能源汽车、安全驾驶辅助以及无人驾驶技术的快速发展,使得更多高端的电子通信技术在汽车中得以应用,汽车电子系统占整车成本的比重不断提升。

据Prismark统计,2015年汽车电子领域的PCB需求约为35.06亿美元,2015年至2020年复合增长率约为4.3%。汽车电子领域的PCB需求主要以低层板、HDI板和挠性板为主,其中,HDI板和挠性板占比达33.31%,具体如下图所示:

(5)计算机领域需求分析

计算机领域的PCB需求可分为个人电脑和服务/存储等细分领域,其中个人电脑的市场基本饱和,增速较为缓慢,而服务/存储的市场规模增长迅速。据Prismark统计,2015年计算机领域的PCB需求约为158.31亿美元,预计2015年至2020年复合增长率约为1.6%。受益于服务/存储市场规模的快速增长,该细分领域的PCB需求将大幅增加。

个人电脑的PCB需求主要集中于中低层板、HDI板和挠性板,其中挠性板占比达36.56%;服务/存储的PCB需求以6-16层板为主,占比约为52.52%,具体如下图所示:

相关报告:智研咨询发布的《2017-2022年中国印制电路板(PCB)市场研究及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国印制电路板(PCB)市场运行态势及发展前景研究报告

《2024-2030年中国印制电路板(PCB)市场运行态势及发展前景研究报告》共十一章,包含国外重点PCB制造商介绍,国内PCB重点企业研究,2024-2030年中国PCB行业投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国印制电路板发展环境(PEST)分析:行业增长保持稳健[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国印制电路板行业重点企业(鹏鼎控股vs深南电路)对比分析:印刷电路板行业迎来广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)