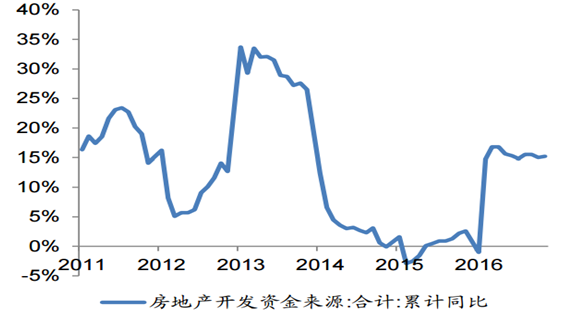

自从2014年楼市930新政开启以来,我国楼市步入新一轮上行周期。2016年,伴随着信贷边际扩张与中央去库存推进,我国楼市成交进入高峰期, 全国范围内楼市成交呈现量价齐升状态,部分热点城市楼市房价高歌猛进,楼市需 求扩张幅度与房价上涨幅度呈现空前盛况。楼市成交情况的好转带动2016年房地产 开发投资逆势上行,房地产开发投资累计同比增速由2015年底的1.00%大幅上升至 2016年5月的7.00%,之后整体震荡回调,收于2016年12月的6.90%。

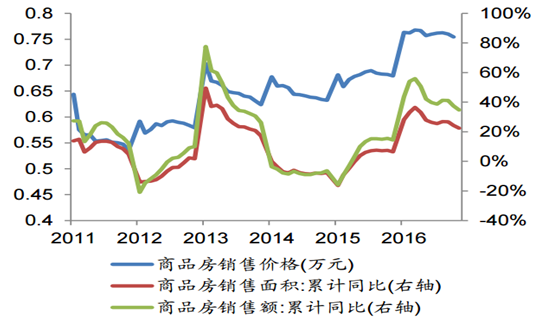

地产销售呈现量价齐升行情

资料来源:公开资料整理

房地产开发投资逆势回升

资料来源:公开资料整理

从细分指标来看,房屋新开工面积、施工面积与竣工面积的同比增速走势与房 地产开发投资同比增速走势大致相同,在年初大幅走高之后趋于回落,最后在2016 年11月分别为8.10%、3.20%和8.10%,相较2015年年末上升22.10、1.90、22.10个 百分点。年初房屋新开工面积、施工面积与竣工面积增速大幅回升或是2015年年初房地产投资较少产生的基数效应所致,而后续的回调显示房地产去库存的主要基调 没有明显改变,但2016年前半段中央鼓励需求端去库存的政策利好以及地产销售量 价齐升的行情刺激了地产企业开工积极性,使得全年建设总量仍有所上升。2016年 房地产开发融入资金同比大幅上升,主要原因是年初刺激政策利好释放、地产开发 商积极性高涨以及资金使用成本较低,使得房地产开发企业的融资渠道明显拓宽。

房地产施工面积、新开工面积、竣工面积同比增速冲高回 落

资料来源:公开资料整理

房地产开发企业融资渠道明显拓宽

资料来源:公开资料整理

基建方面,2016年基建投资增速维持高位。2016年12月基础设施建设投 资累计同比增速达15.71%,相比2015年12月的17.29%下降1.58个百分点。从全年 走势来看,年初或是为对冲房地产投资下降,基建投资出现明显扩张,之后随着楼 市走高与房地产投资回暖,新建及在建基建项目总规模开始收缩,投资亦趋于回落。

2016年基建投资保持稳定高速增长

资料来源:公开资料整理

分行业来看,基建投资的主要子行业包括交通运输、仓储和邮政业,水利、环境 和公共设施管理业,电力、热力、燃气及水的生产和供应业。全年来看,2016年12 月三者固定资产投资的累计同比增速分别为9.50%、23.30%和11.30%,相比2015年 12月累计同比增速分别下滑4.80、上升2.90和下滑5.30个百分点,但三者的投资同 比增速仍然处于高位。

2016年基建投资分行业同比增速处于高位

资料来源:公开资料整理

2016年9月底以来各地楼市调控政策陆续出台以抑制楼市过热,中央经济 工作会议强调“房子是用来住的,不是用来炒的”的定位向市场传递降温信号,叠加去杠杆与加息预期背景下购房信贷边际收缩,2017年楼市成交大概率理性整理,量价 小幅回调的情形可能难以避免。出于楼市降温预期,地产商对于开发新项目将主要持谨慎态度,2017年不太可能复制2016年地产投资的复苏行情。

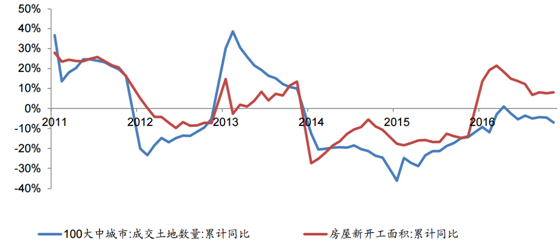

2016年成交土地数量同比收于下降区间,预示2017年新开工面积或有所减少

资料来源:公开资料整理

虽然地产销售与地产投资存在降温预期,但2017年地产销售与投资 整体上仍将保持低速增长,不会出现断崖式下降的行情。

(1)2016年新开工面积与房地产开发资金来源均实现同比增长且增幅扩大,考 虑到地产建设开发的周期,2017年仍将保留2016年地产投资复苏的余温,不存在断 崖式下降的基础。

(2)中央经济工作会议对于楼市调控的主要侧重点在于抑制楼市炒作与控制资 产泡沫,其主要目标是防止楼市硬着陆加剧金融经济风险,因此政策层不大可能在 需求端施压实现暴力降温,房地产调控政策将以温和基调为主以避免房地产市场硬 着陆,而2016年10月以来的地产投资增速同样证伪了房地产市场的硬着陆。

(3)中央经济工作会议提出要合理增加热点城市的土地供应来从供给端修复房 价,土地供应增加及土地高溢价率的理性回归将一定程度上利好地产投资,增加新 开工面积。

(4)从历史经验来看,房地产市场政策收紧到房地产开发投资降温的传导时间 较长,2010年的房价调控开始于2010年1月10日上调二套房首付至40%,但事实上 地产投资直到2011年第三季度才初见降温迹象,而地产投资增速的大幅下滑要到 2012年。虽然考虑到本次地产投资基础较为薄弱(2016年10月起地产销售已经开始 显现回落迹象),且本次中央态度明显比2010年的房价调控更为坚决,政策出台速 度更快、力度更大,因此房价调控经由地产销售向地产投资的传递时间可能有所缩 短,但地产投资降温大概也需要到2017年下半年才会显现。

历史经验表明房价调控向地产投资的传导时间较长

资料来源:公开资料整理

基建方面,受地产投资下降与“十三五”规划攻坚的驱动,基建投资仍有望保持 高速增长,但全年政策面以“稳”为主仍可能带来基建投资增长压力,判断2017 年基建投资增速将大概率趋稳。

(1)历史上看,基建投资与房地产投资主要呈现互补关系以共同支撑经济增长, 而在明年地产投资预期回落的情况下,基建投资较大概率加码对冲地产投资的下滑。 尤其考虑到明年中央即将召开第十九次全国代表大会等政治因素,基建投资规模扩张以托底稳增长的可能性较大。此外,2017年房地产信贷边际收缩是大概率事件,考虑到2017年基建投资扮演经济增长的重要支撑力量,从房地产中抽离的信贷极有 可能经由PPP流入基建投资,支撑基建投资稳步增长。

房地产投资与基建投资通常呈现互补关系

资料来源:公开资料整理

(2)“十三五”规划期间轨道交通、水利、电力、地下管廊、海绵城市等多个子 板块迎来新的投资增长点,规划文件出台支持基建投资加码。举例而言,轨道交通 方面,2016年5月国家发改委和交通部印发《交通基础设施重大工程建设三年行动计 划》,2016-2018年将重点推进103个项目,投资共计1.66万亿元,平均每年投资超 过5500亿元(2015年轨道交通投资完成额仅为3683亿元),轨道交通板块投资将迎 来高速增长。

(3)中央经济工作会议将防控金融经济风险作为重要任务,而当前除了住房市 场的资产泡沫风险之外,地方债风险同样是宏观经济风险的重要来源。在防风险的 大主题下,2017年地方债总体规模不太可能延续2016年大幅扩张的趋势,而更可能 保持适度扩张,整体赤字率较大概率持平于2016年。因此,2017年基建投资规模增 速的进一步提高可能缺乏足够的财政资金基础。

相关报告:智研咨询发布的《2017-2022年中国建筑行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑行业竞争战略分析及市场需求预测报告

《2024-2030年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2024-2030年中国建筑业发展前景及趋势,2024-2030年中国建筑业投资策略探讨等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。