智研咨询发布的《2017-2022年中国建材行业市场深度调查及未来前景预测报告》显示,2015年,建材工业面对产能严重过剩、市场需求不旺、下行压力加大的严峻形势,认真落实中央决策部署,努力克服各种困难,行业经济运行趋于下行但总体企稳。

一)产品产量有升有降。产能严重过剩的水泥、平板玻璃产量分别为23.5亿吨、7.4亿重量箱,同比分别下降4.9%、8.6%,水泥产量是25年来的首次负增长。低耗能低排放的加工产品产量保持正增长,如:商品混凝土16.4亿立方米,同比增长2.1%,钢化玻璃4.6亿平方米,同比增长7.5%。

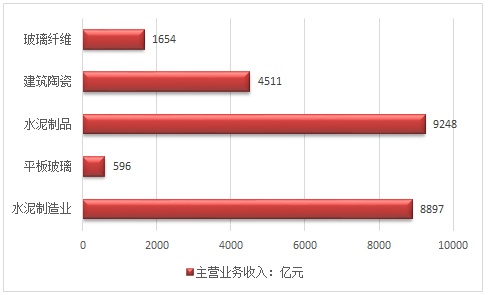

二)主营收入增速大幅下降。规模以上建材企业主营业务收入7.3万亿元,同比增长3.3%,增速同比降低6.8个百分点。其中,水泥制造业8897亿元,同比降低9.4%,平板玻璃596亿元,同比降低14.3%。水泥制品、建筑陶瓷、玻璃纤维分别完成9248亿元、4511亿元、1654亿元,同比分别增长3.2%、2.9%、9.7%。

2011-2015年我国建材行业经营数据分析

资料来源:智研咨询

2015年我国建材行业主要细分产业销售收入统计

资料来源:智研咨询

三)经济效益明显下滑。规模以上建材企业实现利润4492亿元,同比降低6.9%。其中,水泥行业利润330亿元,同比下降58%,平板玻璃行业利润12亿元,同比下降12.4%。尽管建材行业中玻璃纤维、隔热材料、卫生陶瓷等行业利润保持较快增长,其中玻璃纤维行业增速高达18%,但仍难填补水泥行业巨大的下降空间。

四)产品价格五年最低。“十二五”期间建材产品价格呈抛物线走势,2015年出厂价格总体水平比2014年低3.3%,是五年中最低水平。其中,水泥年平均出厂价格每吨270元,比2014年低29元;平板玻璃年平均出厂价每重量箱63元,比2014年低0.3元。

五)投资增速下降但结构优化。建材工业全年完成固定资产投资1.55万亿元,同比增长6%。其中:水泥、平板玻璃行业投资不断下降,但低能耗加工制品业远高于全行业增速,其中混凝土与水泥制品、建筑用石开采与加工、砖瓦及建筑砌块、轻质建材占据前四位,年投资额均超过1000亿元。

六)出口结构向好。2015年建材产品出口383亿美元,同比增长6.1%,虽然增速是2008年国际金融危机以来最低的,但从出口产品价格看,建材出口竞争力增强,全年建筑卫生陶瓷出口额达138亿美元,同比增长15.8%;从出口产品种类看,建筑卫生陶瓷、建筑用石、建筑与技术玻璃等3类产品已占出口总额的69%。

2015年建材工业经济运行之所以能够“降中有升”、“稳中有好”,主要得益于:一是化解过剩产能成效初显。水泥和平板玻璃行业投资增速持续下降,在各子行业中,水泥退居第五位,全年不足1000亿元,平板玻璃位居第十三,有效减缓了效益下滑。二是技术进步明显加快。脱硫、脱硝、除尘等在业内加速推进,水泥窑协同处置城市垃圾和产业废弃物发展势头良好,智能制造、两化融合加快进行,带动行业运营成本下降。三是新兴产业发展提速。精细陶瓷、闪烁晶体、耐高压复合材料等高附加值产品日趋成熟,水泥制品、轻质建材、隔热隔音、技术玻璃等新兴产业持续保持10%以上快速增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碱激发胶凝材料行业市场运行格局及发展前景研判报告

《2024-2030年中国碱激发胶凝材料行业市场运行格局及发展前景研判报告》共十章,包含碱激发胶凝材料投资前景及建议,碱激发胶凝材料企业发展策略分析,碱激发胶凝材料行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。