物业是指已经建成并投入使用的各类房屋及其与之相配套的设备、设施和场地。物业可大可小,一个单元住宅可以是物业,一座大厦也可以作为一项物业,同一建筑物还可按权属的不同分割为若干物业。物业含有多种业态,如:办公楼宇、商业大厦、住宅小区、别墅、工业园区、厂房仓库等多种物业形式。

物业业态分类一览

业态 | 管理内容 | 代表性企业 |

住宅物业 | 住宅小区、单体住宅楼、公寓、别墅、度假村 | 万科、绿城、彩生活 |

办公物业 | 传统办公楼、现代写字楼、智能化办公建筑 | 金地、金隅 |

商业物业 | 购物广场、百货商店、超市、专卖店、连锁店、宾馆、酒店、仓储、休闲康乐场 | 万达、金融街 |

工业物业 | 轻/重工业厂房、高新技术产业用房 | 阳光海泰、航天万源 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国物业管理行业发展趋势及投资战略研究报告》

我国房地产业自98年房改后正式起航,迄今为止已经历了10余年的“黄金时代”。广阔的市场空间及卓越的投资回报率使得行业能够始终前行,作为国家支柱产业之一为GDP增长不断做出贡献。而在人口红利拐点即将到来及城市化率增幅放缓等因素的影响下,行业需求结构势必面临调整;同时,土地成本的不断提升也持续压缩房地产开发端的毛利水平,企业已开始探索新业务的拓展。因此,大地产行业的前行航向也逐渐迎来从“增量开发”向“存量持有”转舵的过程。

房地产企业毛利率及净利率一览

数据来源:公开资料整理

我们认为存量时代到来的最主要特征,就是存量房交易额占比的不断提高,及一、二线热点城市存量房流通率的显著抬升。数据显示,从2008年的不足1%,到过去十年内的均值达到了2.4%,我国存量房流通率正处于上升通道。16年一二线重点城市如北上广深及天津、杭州和厦门等,流通率均分布在3%-5%之间,个别城市已超越发达国家水平,流通率抬升的趋势已颇为稳健。二手房交易占比方面,11年仍不足20%,至16年已达到41%,其中一线城市二手房交易额更已为新房成交额的2.13倍。对比发达经济体二手房与新房交易约为8:1至10:1的比例,我们认为未来我国二手房交易占比仍具有提升空间。

作为存量时代深具潜力的三大领域之一(二手房经纪、房屋租赁和物业管理),我们认为物业成功站上投资风口并非偶然。物业行业一直被视为大地产范畴内重要的子行业,在数十年的默默耕耘下,不少房地产企业旗下的物业业务已初具规模。随着行业度过最初的野蛮生长期,一系列行业规范相继推出,特别是国家社区服务体系建设规划的颁布,行业发展的架构已雏形初具。

上市物业企业毛利率一览

增值服务毛利率 | 中海 | 彩生活 | 绿城 | 中奥到家 |

2016H1 | 50.20% | 98.1% | 45.40% | - |

2015 | 44.00% | 98.30% | 47.50% | 45.40% |

2014 | 37.40% | 98.90% | 46.70% | 45.00% |

2013 | - | 98.40% | 45.80% | 46.60% |

2012 | - | - | - | 33.00% |

物业管理服务毛利率 | 中海 | 彩生活 | 绿城 | 中奥到家 |

2016H1 | 22.60% | 34.40% | - | - |

2015 | 18.80% | 46.80% | 10.20% | 31.90% |

2014 | 17.90% | 80.40% | 8.60% | 30.70% |

2013 | 58.30% | 5.60% | 22.60% | |

2012 | - | - | - | 16.00% |

数据来源:公开资料整理

上市物业企业净利率一览

净利率 | 2013 | 2014 | 2015 | 2016H1 |

中海 | 4.75% | 6.75% | 6.78% | 7.59% |

绿城 | 4.58% | 6.78% | 6.94% | 7.60% |

中奥到家 | 11.39% | 15.48% | 2.53% | - |

彩生活 | 19.51% | 38.66% | 22.07% | 14.78% |

数据来源:公开资料整理

随后,新兴的互联网思维为沉寂已久的物管行业引来一汪活水,行业蜕变的帷幕正式拉开。从上市物业企业的数据上来看,我们可以发现,以中海、绿城为代表的传统物业服务龙头毛利净利率改善趋势显著;中奥到家和彩生活等新型物业企业的净利率虽波动较大,但仍处于高位。进一步将服务项目细分后,我们可以发现,12年开始原有的基础物业服务受物业价格限制放开和酬金制推及等影响,毛利水平开始普遍改善;更重要的是,互联网思维的注入引爆了社区O2O价值,物管企业开始尝试增值服务业务的开拓,从近年的业绩表现来看,毛利水平优异且稳定,再辅以营收上的不断放量,行业成功站稳风口。

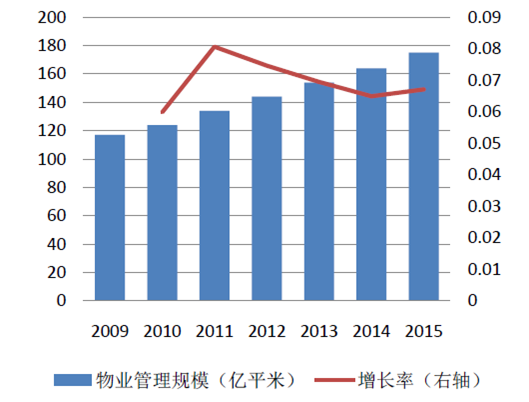

2015年全国物业管理面积为174.5亿平米,继续稳定在7%左右的年增长率。但top100物业企业则通过加快兼并收购的步伐,实现了更大程度的跃进。其中top10房企表现尤为突出,兼并收购件数与面积占百强企业总数的逾五成,管理面积完成了74.84%的高速增长。

物业行业管理规模一览

数据来源:公开资料整理

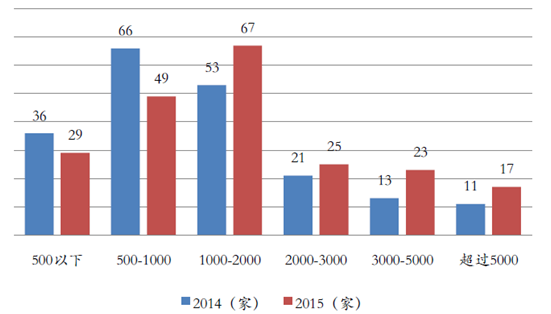

百强企业管理规模一览

数据来源:公开资料整理

随物业发展步入新阶段,行业集中度在4年内实现了长足进步。2012年,国内百强企业市占率仍处在12%的低位,相较于北美物业管理公司前50强近30%的市场占有率落差甚大。但随着百强企业不断整合资源、加速兼并,在管理面积上实现了稳固增长,市场份额加速抬升,至2015年,百强企业市场占有率已经达到28.42%。从目前的发展趋势来看,各大房企集团对物业已愈发重视,倾斜资源实现物业规模化的意图也愈发明显,新一轮的企业整合与兼并收购正在路上,行业集中度的提升仍具动力。

物业行业百强企业市场份额一览

TOP100企业 | 管理面积均值 | 市场份额 |

2012 | 983.76 | 13% |

2013 | 1511 | 16% |

2014 | 1609.08 | 19.50% |

2015 | 2361.48 | 28.42% |

数据来源:公开资料整理

集中度的提升源自行业龙头企业规模化程度的抬升。我们可以发现14年到15年,百强企业在管理面积的扩张上颇有作为,在管面积超过3000万平方米的企业增加了近2/3,超过5000万平方米的企业增加了超过五成。

物业行业百强企业管理面积一览(万平方米)

数据来源:公开资料整理

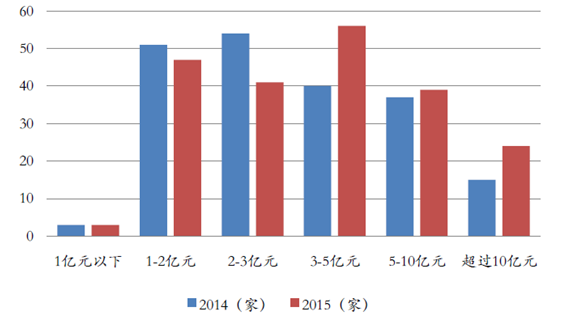

不止于在管面积,领先企业的收入规模化增长同样显著。收入在3亿元以上的企业数量出现明显增多,进入顶端梯队的10亿+收入俱乐部的企业数量也从14年的15家发展到15年的24家。

10物业行业百强企业收入阶梯一览

数据来源:公开资料整理

通过对比百强企业内不同层级的成本率均值,我们同样发现领先集团龙头地位凸显。数据显示,排名越是靠前的企业成本率均值越低,其中top10企业成本率显著低于排名靠后的企业。得益于规模扩张,企业实现了项目之间的协同,为人工智能的应用与普及提供了基础,从而压缩了平均成本。

物业行业百强企业成本率分层

数据来源:公开资料整理

企业成本的不断压缩,不仅仅得益于规模化效应,同样源自top100企业作为行业先驱,在高新技术应用上的积极探索和大量投入。物业百强企业成本率2015年由去年同期的87.28%降至79.96%,获得了显著改善。15年百强企业经营成本总值为908.04亿元,均值为43239.94万元,同比增长16.56%,增速明显低于营收增速。

13百强企业成本构成表

类别 | 2015年 | 2014年 |

人员费用 | 56.79% | 56.47% |

其他费用 | 13.92% | 15.99% |

物业共用部分共用设施设备日常运行和维护费用 | 9.62% | 9.45% |

清洁卫生费 | 8.38% | 7.94% |

秩序维护费 | 5.08% | 4.29% |

办公费用 | 2.75% | 2.73% |

绿化养护费 | 2.45% | 2.54% |

物业共用部分共用设施设备及公众责任保险费用 | 1.02% | 0.60% |

数据来源:公开资料整理

从成本的具体结构来看,作为劳动密集型企业,人员费用支出依旧占据总成本的56.79%,同比微增0.32%。人员费用占比未大幅变动,我们认为主要是,一方面企业通过对高新技术的应用,信息化、智能化和集约化的管理有效的减少了中低端的资源消耗,实现了以机械设备对基础人力工作的替代,减少了人力支出;但另一方面,在探索高新技术应用场景的过程中,需要尖端人才的领航,百强企业近年来在吸收互联网人才方面的不遗余力,又一定程度地推升了企业的人力成本占比。

物业行业人均绩效一览

数据来源:公开资料整理

成本结构趋于稳定,成本改善就主要体现在了人均绩效的提升上。15年百强企业人均在管面积及人均产值较去年同比分别提升39%和20%。得益于“互联网+”在物业服务的普及,企业大幅推进了设备设施管理的信息化、自动化及智能化,办公的平台化促成了管理的集约,提高了员工的服务效率。

物业行业人才结构一览

数据来源:公开资料整理

对新技术的投入也催生了企业人力资源结构的改善,企业的资源配臵更趋合理,核心竞争力得到增强。数据显示,从2013至2015年,物业行业TOP100企业大专及本科以上学历从业人员的占有率得到了有效提升。其中top20企业平均本科学历以上的人员数量更是实现翻番,占到了人员总数的8.81%,为企业的长远发展奠定了基础。

物业行业2015年百强企业项目外包一览

数据来源:公开资料整理

物业行业百强企业外包人员一览

百强企业外包人员 | 2014 | 2015 |

设备维修养护 | 22100 | 57600 |

绿化 | 32086 | 63395 |

秩序维护 | 75770 | 96281 |

清洁 | 149305 | 158203 |

数据来源:公开资料整理

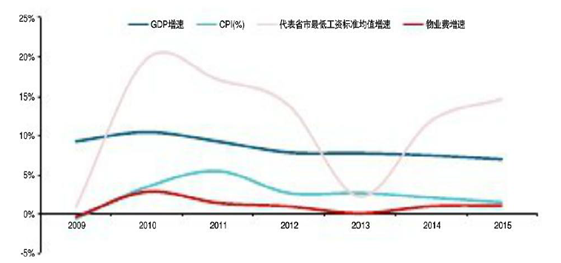

相较于成本端的改善,物业行业价格端的提升仍在路上。2016年上半年,20城物业服务价格指数较去年同期微升0.87%。将2009年以来的物业费增速与GDP、CPI和工资增速相比,不难发现,物业费增速长期低迷,显著落后于其他指数。在物业行业进入新发展的阶段后,物业费用获取补偿性增长的空间就显得相对可观。

物业费增速对比GDP/CPI/工资增速一览

数据来源:公开资料整理

从数据上来看,我们认为物业价格的提振主要可能从一、二线城市的高端物业开始。横向来看,一二线城市的物业价格水平相对较高。纵向来看,2016年上半年三星、四星和五星级物业价格增长率分别为-0.13%、-0.32%和1.37%,高端物业价格提升幅度较大。我们认为,具体项目的价格提升速度与空间主要由业主构成、物业企业品牌效应、议价能力及服务质量等方面的差异所决定的,因此高端物业或更具优势。

2015年物业行业百强企业共实现营收1135.61亿元,均值为54076.96万元,同比增长27.24%。其中物业服务收入945.67亿元,均值达45032.04万元,同比增幅攀升至33.23%,这主要是受15年物业企业拉开的兼并大潮所影响。而增值服务收入189.94亿元,均值为9044.92万元,增长率有所收窄,录得3.94%。

物业行业百强企业盈利增速一览

数据来源:公开资料整理

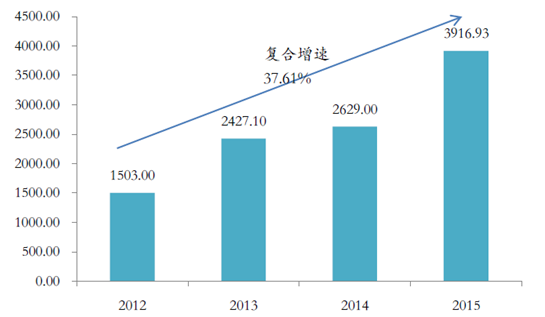

盈利水平方面,百强企业同样持续位于上升通道中。2015年,物业服务业百强企业净利润总额为82.26亿元,均值达3916.93万元,同比增长48.99%。12-15年复合增速为37.61%。百强企业平均净利润率为7.43%,同比提升1.24个百分点。

物业行业百强企业盈利结构一览

数据来源:公开资料整理

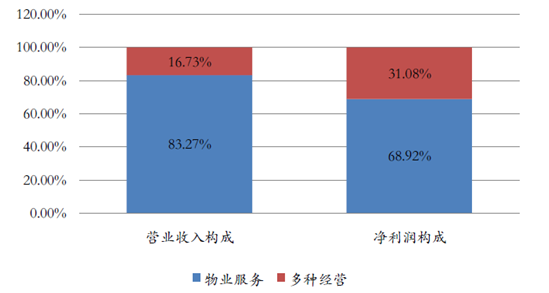

对比净利润与营收结构,我们发现营收较少的增值服务利润贡献能力明显更强。15年,百强企业增值服务净利润均值为1217.26万元,占比为31.08%,较营收占比明显更高。而基础的物业服务均值为2699.67万元,占企业平均净利润的38.92%,仍是净利润的主要贡献力量。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![富力地产自救,碧桂园服务收购富力物业情况[图]](http://img.chyxx.com/2021/09/O2161GABXR_m.jpg?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)