全球钾盐资源分布集中度较高,钾盐盆地和大型矿床多分布在北纬40度-60度之间,被北美、欧洲、中亚地区生产厂商所垄断。钾肥资源严重分布不均,北美、俄罗斯、白俄罗斯三个地区占全球总产能的61.2%。北美由加拿大Potash Corp 、美国Mosaic、加拿大Agrium组成的加拿大Canpotex公司2015年销售1866万吨钾肥,占比28.4%;欧洲的俄罗斯钾肥巨头乌拉尔钾肥公司销量占比17%,白俄罗斯钾肥有限公司(BPC)占比15.8%。此外,德国、以色列、中国、约旦、智利也是主要的钾肥生产国。德国的K+S公司占比8.8%;亚洲的以色列化学集团(ICL)销售钾肥466万吨,中国销售906万吨钾肥。

全球钾肥市场高度集中

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国钾肥市场运行态势及投资战略研究报告》

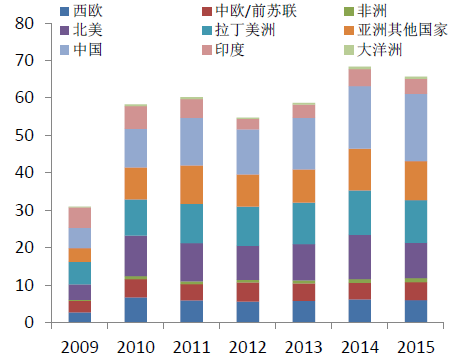

钾盐资源的产地和消费地严重不匹配。钾肥的生产企业多分布在北美,欧洲和中东,而钾肥的主要消费地分布在东亚、拉丁美洲和北美,这与环境气候、耕地面积、主要作物种类等条件有关。拉丁美洲地区的巴西消费钾肥占比11%,东亚地区受中国和东南亚等国大规模耕种活动的拉动消费全球33%的钾肥,钾肥需求旺盛,拉美和东亚消费量占全球总量的44%。

全球钾盐资源仍具备可开采空间,2016-2020年间钾肥产能将迎来大规模增长,开工率将不断上升,2016年正逢全球各大钾肥生产商产能扩张期,预计有六个新矿将陆续投产。2020年全球钾肥产能预计较2015年增长22%,达到6450万吨钾肥(折纯),新增产能主要来源于加拿大、俄罗斯、白俄罗斯等钾资源大国。

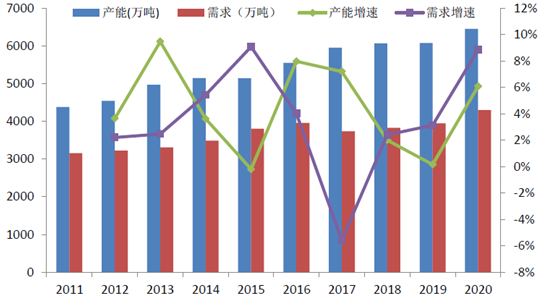

全球钾肥产能分布不均

数据来源:公开资料整理

全球钾肥产能仍有上升空间

数据来源:公开资料整理

全球钾肥主要厂商的新增产能计划将陆续投产

公司名称 | 新增产能(万吨) | 计划投资(亿美元) | 投产时间(年) |

Potash Corp | 600 | 31 | 2016 |

Uralkali | 300 | 34 | 2020 |

Mosaic | 90 | - | 2017 |

K+S | 286 | 40 | 2023 |

数据来源:公开资料整理

尽管全球钾肥产能过剩,但是未来钾肥强劲的需求仍将助推钾肥厂商不断扩大生产。2016年钾肥产能利用率处于历史最低水平,但是随着钾肥需求增速未来有望大幅增长,整个行业的产能利用率将逐渐提高,预计在2018年钾肥需求增速超过产能增速,产能过剩局面有所缓和。

未来全球钾肥产能过剩局面将有所缓和

数据来源:公开资料整理

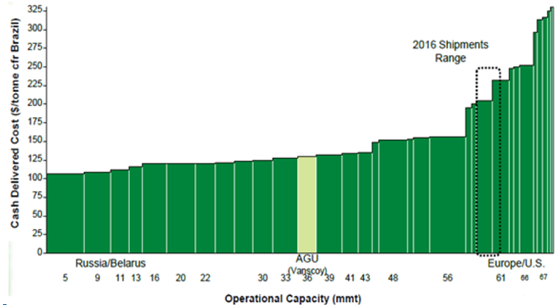

钾肥的生产成本构成包括劳动力成本、燃料和能源、日常修理维护费用和其他相关材料,其中燃料和能源成本起着至关重要的作用,占总生产成本的23%左右。2015年国际原油均价创十年来新低,各家钾肥公司2015年生产成本均有不同程度下滑。2016年11月30日OPEC达成2008年以来首个减产协议,OPEC日产量将降至3250万桶。三大产油国沙特、伊拉克、伊朗暂时放下分歧,沙特接受大幅减产,并放弃要求伊朗降低产量,非OPEC成员的俄罗斯也将加入减产行列。减产协议的执行情况有待观察,但长期看,油价中枢缓慢上行是大概率事件。因此我们认为后续生产成本有望提高,成本支撑下价格有望上涨。

乌拉尔公司钾肥生产成本

数据来源:公开资料整理

油价大幅下跌导致2015 年生产成本降低

数据来源:公开资料整理

全球钾肥行业成本曲线

数据来源:公开资料整理

钾肥大都能溶于水,肥效较快,可供植物直接吸收,主要有氯化钾、硫酸钾、硝酸钾、硫酸钾镁肥、磷酸二氢钾、碳酸钾和氢氧化钾等。其中,氯化钾占市场的90%,硫酸钾占市场的5-10%,除上述两个品种外,其他钾盐产品都属于高值化产品。

氯化钾由于其养份浓度高,资源丰富,价格低廉,在农业生产中起主导作用。氯化钾外观呈白色或浅黄色结晶,有时含有铁盐呈红色。易溶于水,是一种高溶度的速效钾肥。作基肥、追肥使用,氯化钾里的氯离子有促进光合作用和纤维形成等作用,对棉花、麻类等纤维作物尤为适宜。硫酸钾外观呈白色或带颜色的结晶或颗粒,特点是吸湿小,贮藏时不易结块,易溶于水。适于各种作物,可作基肥、追肥、和根外追肥。钾素一般可被土壤吸附,不会流失,但在保肥能力差的沙土上要采取“少量多餐”的原则。一般在薯类、瓜类等喜钾作物上使用效果最佳。

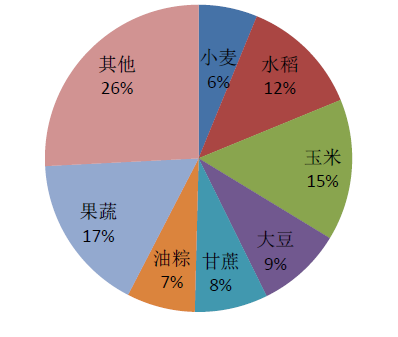

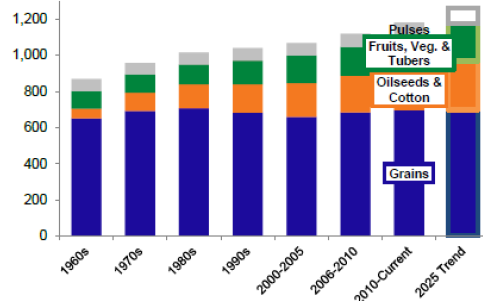

从钾肥的下游消费看,小麦、水稻、玉米和大豆等粮食作物是钾肥消费的重要组成部分,水果和蔬菜的比重近年来不断提升,油棕和甘蔗等经济类作物占比15%。

新兴市场国家在全球钾肥消费中占比大

数据来源:公开资料整理

钾肥的下游消费结构

数据来源:公开资料整理

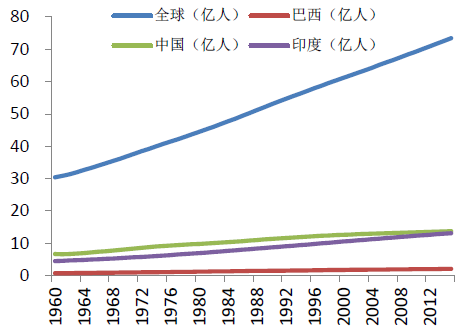

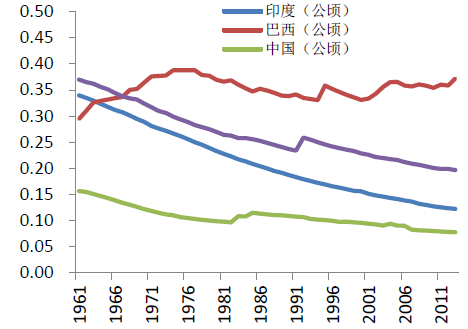

全球人口,特别是新兴市场国家的人口一直保持增长,2015年全球人口达到73.47亿人,按照每年1.1%-1.3%的平均增速,预计到2025年全球人口将突破80亿人。根据联合国粮农组织的数据,预计在2012-2030年间人均耕地面积将从0.218公顷/人下降至0.197公顷/人。除巴西人均耕地面积较稳定外,其他两个主要粮食出产国印度和中国的人均耕地面积都出现大幅下滑。新增人口势必增加粮食的需求量,但人均耕地面积逐年下降,这形成了农业生产中的主要矛盾。因此唯一可行的方式就是提高发展中国家已有耕地单位的粮食产量,主要在中国、印度、巴西、俄罗斯、非洲和美洲中部通过提高化肥使用效率来提高土地单位生产能力,粮食刚性需求将支撑钾肥施用量稳步增长。

全球及各主要粮食出产国的人口

数据来源:公开资料整理

主要粮食出产国的人均耕地面积

数据来源:公开资料整理

全球钾肥的需求主要是靠粮食作物需求的驱动,主要来源于人口的增长的饮食结构的改变。发达国家中随着人们生活方式的改变,健康意识逐渐增强,更加重视膳食结构的改善。新兴市场国家经济的快速增长,使人民生活水平不断提高,对食物多样性的要求越来越高,对蔬菜瓜果、谷物、奶制品和糖料作物的需求快速增长,尤其是富含蛋白质的肉类产品。因此动物饲料的需求上涨,加速了对农作物的需求。根据国际货币基金组织的资料显示,2015-2020年间发展中国家的人均收入预计将以平均每年6.4%的速度增长。为满足新兴市场国对作物产量的需求,在有限的耕地面积上,通过施肥来满足粮食需求的增长是最有效的方式,为此钾肥中长期增长基础坚实。

全球钾肥需求情况

数据来源:公开资料整理

全球作物产量

数据来源:公开资料整理

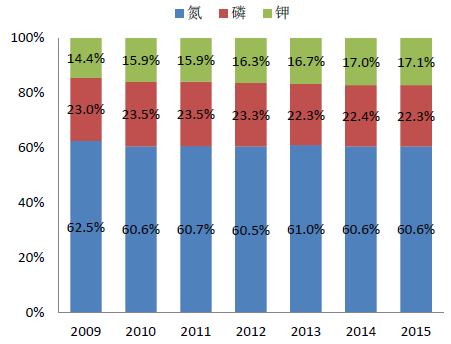

均衡施肥对粮食增产至关重要。氮、磷、钾肥料在世界上的消费比例是1∶0.36∶0.28,其中钾肥的消费占比呈现逐步走高的态势,从2009年的14.4%提升至17.1%。

发达国家这一比例为1∶0.37∶0.36,中国的比例目前是1∶0.38∶0.12,远低于世界平均水平。中国土壤的土质普遍严重缺钾,需要补钾的耕地占比达70%。尤其在南方砖红土壤地区,含钾量仅为0.4%。根据我国农业部结合土壤普查结果提出,氮、磷、钾肥,在玉米、小麦、大米、大豆等大田粮食作物上的提倡施用比例为1∶0.42∶0.42,在棕榈油、油菜籽、水果蔬菜、棉花和糖类等经济作物上提倡比例为1∶0.50∶0.70,粤西地区香蕉配方肥料氮、磷、钾提倡比例为1∶0.3∶1.3。纵观中国大田作物和经济作物,对钾肥的使用量还远低于推荐比例。因此,未来全国钾肥需求量还有很大上升空间。

农作物化肥施用量仍然处于较低水平,自从2011年以来,化肥投入成本在农作物收入中的占比一直处于较低的水平,玉米的化肥投入成本平均仅占其收入的16.5%左右,2016年玉米施肥成本占收入比重仅为13.7%,低于近五年平均水平,未来化肥投入仍需进一步增加。

全球氮磷钾肥施用比例

数据来源:公开资料整理

玉米施肥成本在收入中的占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钾肥行业市场竞争态势及发展趋向分析报告

《2024-2030年中国钾肥行业市场竞争态势及发展趋向分析报告》共十三章,包含2024-2030年钾肥行业投资风险预警,2024-2030年钾肥行业发展趋势分析,钾肥企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钾肥供需及进出口现状:短期成本高位下钾肥价格仍将高水平运行[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)