(一)汽车轻量化:看好长玻纤增强塑料,LFT-D是行业发展明确方向

1 、汽车轻量化有效节能减排,已势在必行

2015 年我国汽车产销量分别达到 2447 万辆、2456 万辆,连续 7 年居世界第一,庞大的汽车保有量对我国燃油消耗和环境带来了巨大压力。为了减少汽车燃油消耗并减少汽车尾气污染物的排放,工信部和汽标委共同发布了乘用车燃料消耗量标准,在第三、第四阶段标准中规定,到 2015 年我国乘用平均燃料消耗量要降低至 6.9L/100km,到2020 年则要继续降至 5L/100km。

各国对乘用车平均燃料消耗量的指标要求

数据来源:公开资料整理

然而实际指标的完成情况不容乐观,数据显示,116 家乘用车企业中仅有 30 家车企达标,行业平均燃料消耗量实际值为 7.97L/100km,反而比 2014 年度实际值高出 0.75L/100km。要在 2020 年达到 5L/100km 的排放量指标,平均每年需降低 0.6L/km,年均降幅需达 9.8%。

对于新能源汽车来说,轻量化是目前提高其续航里程的有效途径。新能源汽车的续航里程受到电池能量密度的巨大约束,很少超过 200 公里。在目前蓄电池技术难以出现实质性突破的情况下,新能源汽车需要通过对三电系统以及车身进行轻量化才能有效提高续航里程,车重每降低 10%,续航里程可以提高 5.5%。

汽车轻量化的意义

数据来源:公开资料整理

2 、看好长玻纤增强塑料应用前景,LFT-D是行业发展明确方向

汽车轻量化有三种途径:结构优化设计、先进制造工艺、轻质材料替代,目前主要采用的是用轻质材料替代金属等材料来实现减重。在轻量化材料中,应用已经比较成熟的有高强度钢和铝合金,最具发展前景的是长玻纤增强塑料、碳纤维增强塑料等复合材料。

汽车轻量化路径

数据来源:公开资料整理

长玻纤增强塑料投资机会已经显现:在复合材料中,非常看好长玻纤增强塑料,相比于碳纤维增强塑料,长玻纤增强塑料技术工艺门槛更低、成本更低,更容易大规模商业化应用,在欧洲、北美等市场已经广泛应用于汽车零部件的生产制造,市场规模达千亿级别。而限制其国内推广的主要因素为制造加工工艺不高和对下游理解不深,今年以上问题都得到了改善,相关制品开始呈现放量迹象,投资机会已现。

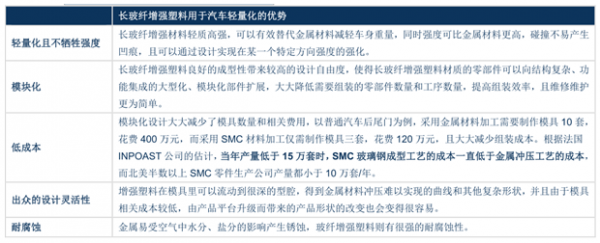

长玻纤增强塑料优势显著,广泛用于 汽车零部件制造:长玻纤增强塑料是用长玻璃纤维增强,不饱和聚酯树脂为基体的复合材料,具有低密度、高强度、适合模块化设计、低成本等显著优点,非常契合汽车行业对于零部件材料的要求。已被广泛应用与汽车前段模块、底盘、隔音罩、仪表盘等零部件的生产制造。

长玻纤增强塑料用于汽车轻量化优势显著

数据来源:公开资料整理

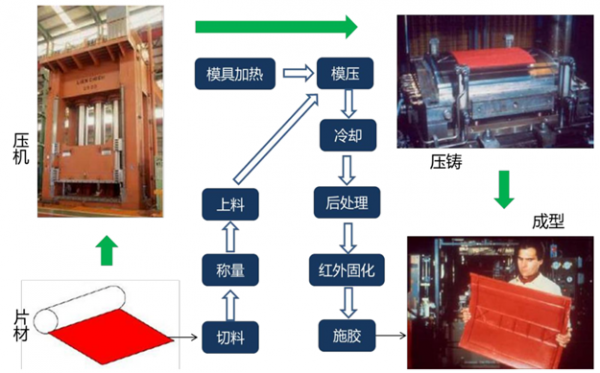

热固性材料SMC:汽车领域应用成熟,关注具备 A级表面处理能力企业。

SMC 中文译为片状模塑料,是一种由树脂糊浸渍短切玻璃纤维粗纱或玻璃纤维毡,两面用聚乙烯或聚丙烯薄膜包覆起来,经压辊、熟化后形成的片状模压成型材料。SMC 制品的成型则主要采用金属对模的压制成型法,将合乎要求的 SMC 片材按一定要求叠合并放置在模具的适当位置上,按规定的工艺参数加温加压成型,即可得到 SMC 制品。

SMC制品成型过程

数据来源:公开资料整理

热塑性材料 LFT 成后起之秀,LFT-D工艺是行业发展方向。

LFT 指的是长玻纤热塑性增强塑料,与热固性的 SMC 相比,LFT 的加热变软、冷却成型过程是可逆、可重复的,因此可以进行回收利用。除更加环保以外,LFT 的轻量化效果、成型周期、原料利用率等都优于热固性的 SMC,在轻量化行业受到了越来越多的重视和应用。

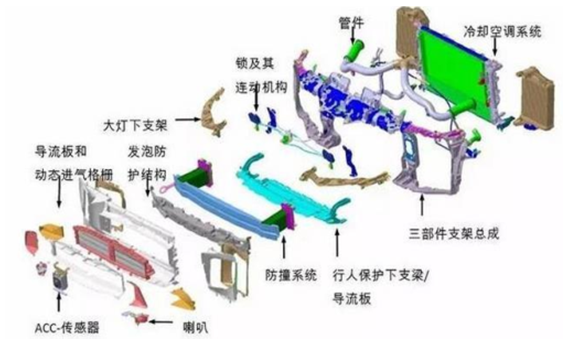

汽车前段模块框架是 GMT 在汽车轻量化行业的典型应用:汽车前端包含大量结构件及零部件,包括空调系统、照明系统、冷却系统等,传统意义上的汽车前端通常由 100 多个散部件组成,这些散部件经零部件供应商生产出来后被交付到 OEM 的装配厂中,然后在装配厂的总装线上按工序逐一装配而成,工序非常繁多。而使用 GMT 前端模块框架可以起到连接汽车前端和功能集成的作用,即用前端模块框架将照明系统、发动机冷却系统、减震装置、空调冷凝器和空气净化器以及引擎盖锁紧装置、软管和接头等组装在一起形成一个趋向于满载的前端模块,使得汽车前端的制造将只涉及到一个白车身和一个开口的前端模块,而不再需要考虑使用传统的连接杆构架或采用众多的横向构件来连接车辆骨架,显著减少安装工序、降低部件成本和安装成本。目前包括宝马、奥迪、福特、大众等全球知名厂商都已大量使用 GMT 制的汽车前段模块框架。

LFT 前端模块框架

数据来源:公开资料整理

前端模块结构分解图

数据来源:公开资料整理

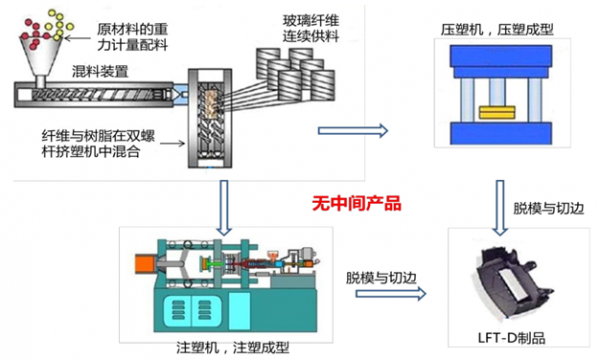

LFT-D 是最先进的LFT: 生产工艺,是行业发展的明确方向:LFT-D全称为长纤维增强热塑性复合材料直接在线生产,将树脂基体颗粒、玻璃纤维粗砂、添加剂等在双螺杆挤塑机中充分混合后直接送入模具中成型,成型后经脱模和切边等后处理后,即可得 LFT-D 制品。与 GMT 等传统生产工艺不同,LFT-D 无需生成板材等半成品,且只需一次加热过程,生产成本显著降低,此外还有生产灵活高效,产品性能优越等优点,在性能与成本的综合要求下,LFT-D在线生产工艺将是行业发展的明确方向。

LFT-D 生产工艺优势显著

数据来源:公开资料整理

LFT-D生产工艺流程

数据来源:公开资料整理

3 、LFT已成行业主要增长点

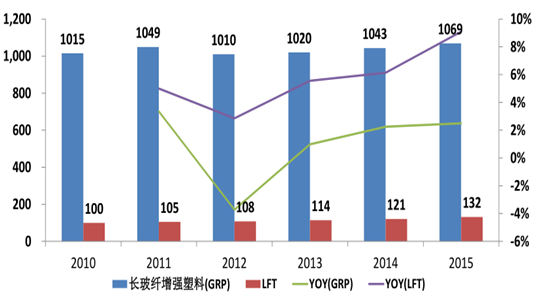

来自汽车轻量化等下游应用的需求快速增长使得 LFT 成为欧洲长玻纤增强塑料行业的主要增长点。数据显示,欧洲玻纤增强塑料行业总体发展遭遇瓶颈,2013-2015 年间欧洲玻纤增强塑料总产量年增长率在 0-2%之间。但在类型众多的 GRP 中,LFT 成为了行业发展的亮点。2013-2014 年间欧洲 LFT 产量保持 6%的年增长率,2015 年更是达到 13.2 万吨,较 2014 年增长 9%,增长幅度远超行业总体水平,增长主要来自于下游汽车行业的需求。

欧洲长玻纤增强塑料、LFT产量(千吨)

数据来源:公开资料整理

日本下一代轻量化材料瞄准 LFT 热塑性复合材料,且将重点应用 LFT-D 生产工艺:日本由于钢铁产业强大,汽车轻量化主要采用的是高强度钢,对复合材料使用较少,但随着日本对于汽车轻量化的要求越来越严格,日本汽车生产企业必须采用新材料来满足轻量化需求,他们选择的下一代轻量化材料就是玻纤增强塑料(短期)和碳纤维(长期)。工艺方面日本汽车行业同样选择了最先进的 LFT-D 生产工艺,该工艺对玻纤增强塑料和碳纤维的生产都适用。目前三菱公司已掌握该工艺,并进行了技术创新,可以得到玻纤含量达到 80%的 LFT 产品(传统 LFT 玻纤含量仅为 40%),此外还可以做出无需涂装的汽车零部件,明年 10 月正式批量生产,预计将对行业产生重大影响。

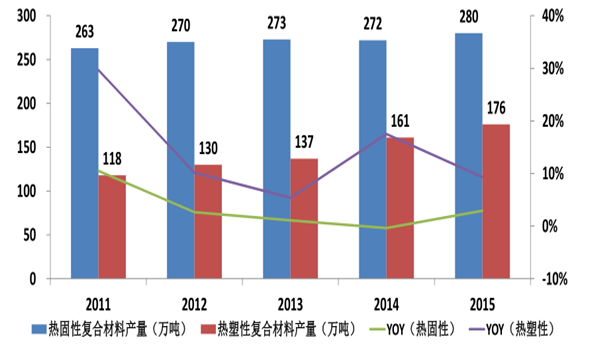

中国复合材料市场仍以热固性复合材料为主,但热塑性复合材料产量快速增长 。2011 年到 2015 年间,中国复合材料总产量从 381 万吨增长到 456 万吨,增长幅度达到 19.7%,其中热固性复合材料产量五年仅实现了 6.5%的增长,年增长率不足 1.6%。反观热塑性复合材料的产量从 2010 年的 91 万吨增长到了 2015 年的 176 万吨,增长了 49%,复合增长率达到 10.5%,贡献了 77.3%的行业增长,2015 年增长率接近 10%,增长势头仍十分显著。

中国复合材料产量:热塑性复合材料保持高速增长

数据来源:公开资料整理

( 二 )3C自动化:乘风智能制造,守望行业成长

1 、2016 年3C行业稳中有进,利好 3C自动化产业

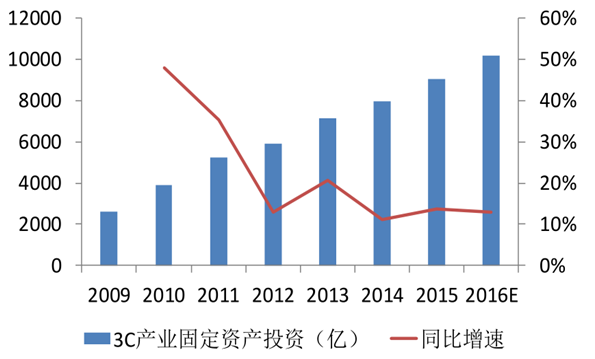

3C 产业存量巨大,且更新速度快,在人口红利趋于弱化,人工成本逐年上升,产品加工精度不断强化的作用下,3C自动化改造已成为产业发展的必然选择。

3C 产业固定资产投资

数据来源:公开资料整理

3C 产业固定资产投资稳步增长的背后是以智能手机为代表的 3C 产品需求量不断增加,加上人口红利弱化趋势加快带来的自动化替换进程加速和 3C 产品的变革升级带动加工制造设备的更新需求两方面作用,看好 3C 自动化产业未来的发展前景,新技术带来的制造变化和机器换人是两大方向。

3C 自动化产业链发展逻辑

数据来源:公开资料整理

2 、2017年重点关注新一代苹果产品带来的行业机会

OLED :下一代显示技术新星。

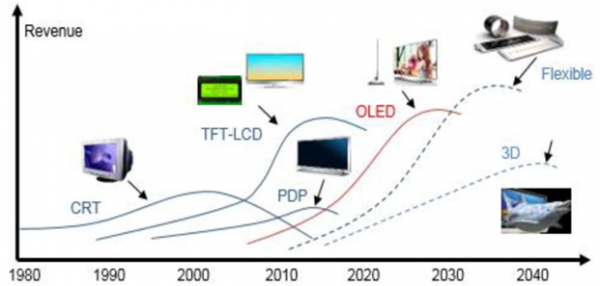

显示技术发展走到今天,从单色到彩色,从模糊到清晰,从小到大,历经无数的变化。更多的产品形式、更高的产品质量、更全的产品性能将是未来显示器发展的必然趋势。

根据时间轴,大致可将显示技术划分为:CRT 显示技术阶段、LED 显示技术阶段、LCD 液晶显示技术阶段以及 OLED有机材料显示技术阶段。就目前市场情况来看,OLED 技术的爆发对传统 LCD 液晶显示形成强势挑战,极大可能引领下一轮显示技术的大变革。

显示技术发展历史

数据来源:公开资料整理

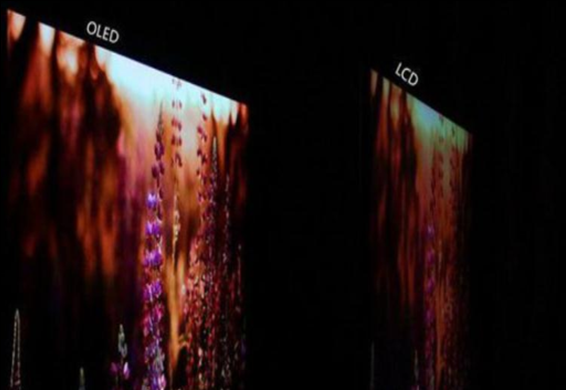

不同的发光原理使得 OLED 在诸多关键指标上都优于 LCD 。与传统面板不同,OLED 为自身发光而 TN 则采用了背光源,两者的成像机理是完全不一样的,OLED 具有更薄更轻、主动发光(不需要背光源)、无视角问题、高清晰、高亮度、响应快速、能耗低、使用温度范围广、抗震能力强、成本低和可实现柔软显示等特点,其中不少特性是 TFT液晶面板难以实现的。

OLED 视角更广

数据来源:公开资料整理

OLED 拥有更好的色彩力

数据来源:公开资料整理

OLED 最大的特点是可以实现柔性化,不只是曲面屏而是可折叠弯曲扭转等。LCD 难以适应这样的技术主要是液态晶体在弯折的时候会出现不均匀现象。

曲面屏(已有产品)

数据来源:公开资料整理

柔性屏(概念)

数据来源:公开资料整理

OLED 能耗也较低,有着更低的理论成本。目前,刚性 AMOLED 屏在良率 80%的情况下成本已经低于LTPS-LCD,随着良率的攀升成本还会继续下降;柔性屏目前良率还在 60%左右,故成本略偏高,未来随着良率上升成本也会下降。

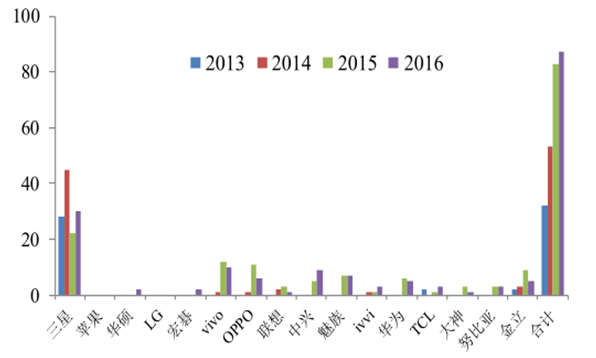

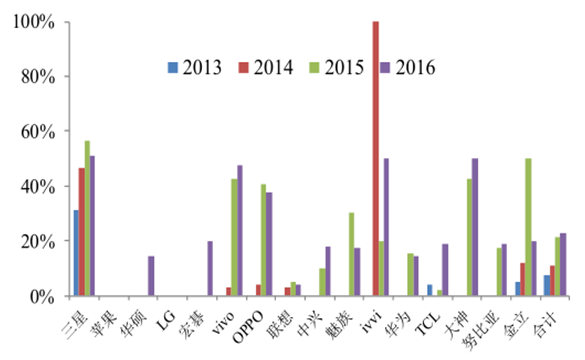

诸多优良特性推动 OLED 成为下一代主流显示技术,行业景气度持续上扬。OLED 早在 2013 年就已经开始在下游应用了,主要由于良率和成本的问题推广并不理想,近几年随着技术的不断进步,越来越多的电子设备开始采用OLED 屏。近两年 OLED 在手机领域应用快速增加,明年苹果基本确定采用 OLED 屏,OLED 或将迎来爆发期。据统计 OLED 出货量渗透率将逐年增加,特别是中小尺寸(应用于手机)的 OLED 面板增长明显。

各大品牌使用 OLED 的手机款数

数据来源:公开资料整理

OLED 渗透率

数据来源:公开资料整理

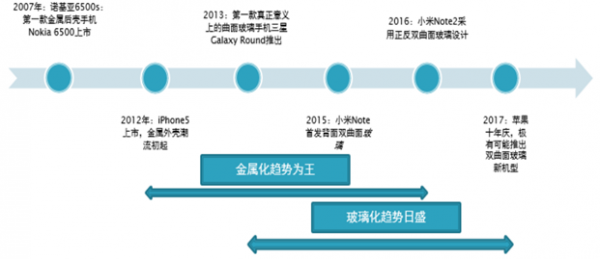

3C玻璃化潮流渐起,曲面玻璃应用日广。

OLED 的兴起带来 3D 曲面玻璃的新需求,市场开始了对 3D 曲面玻璃的研发和生产,美国 CORNING、德国 SCHOTT、日本 NEG、日本 AGC 等厂商相继开发出适合 3D 玻璃模造成型用的玻璃材料,并在多款电子产品上成功应用。

金属化趋势与玻璃化趋势的更替演变

数据来源:公开资料整理

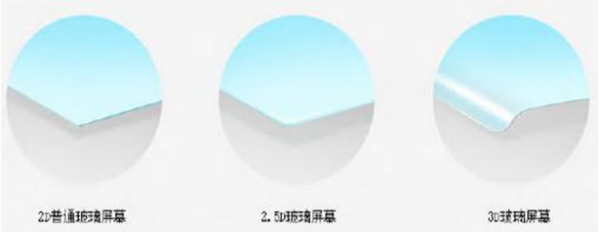

3D玻璃、2.5D玻璃与 2D玻璃比较

数据来源:公开资料整理

玻璃精雕机是玻璃加工的核心设备。随着下游产品需求不断提高,玻璃精雕机由最初的单轴非智能化的产品发展为现在的机器人自动化生产线阶段,期间经历了单轴向多轴的转变(提高加工效率)、非视觉识别向视觉识别的转变(智能化)、无机械手向带机械手的转变(机器人自动化)、单一设备向自动化生产线的转变(更柔性化),每一次的产业升级,都会淘汰部分落后设备,给行业内优秀企业带来新的市场机遇。

双曲面对玻璃精雕机需求大幅增加。金属后盖由于信号屏蔽较大的原因难以适应逐渐成为新趋势的无线充电技术,玻璃和陶瓷材质的后盖登上舞台,目前来看玻璃后盖的应用更成熟有望逐步取代金属后盖。这一技术变化将导致玻璃盖的需求大幅增加从而带动玻璃加工商对生产线的新一轮投资利好玻璃精雕机企业。

3D 曲面玻璃则带来新的设备 —— 热弯机的需求。目前热弯机产能和良率是影响 3D 曲面玻璃的重要因素,未来随着 3D 曲面玻璃应用的兴起热弯机设备设备商将迎来发展机遇。

曲面玻璃加工工艺对比

数据来源:公开资料整理

(三)通航: 政策规范是关键,2017年有望迎来多项重磅

1 、2016政策密集出台,2017期待相关可操作性政策文件

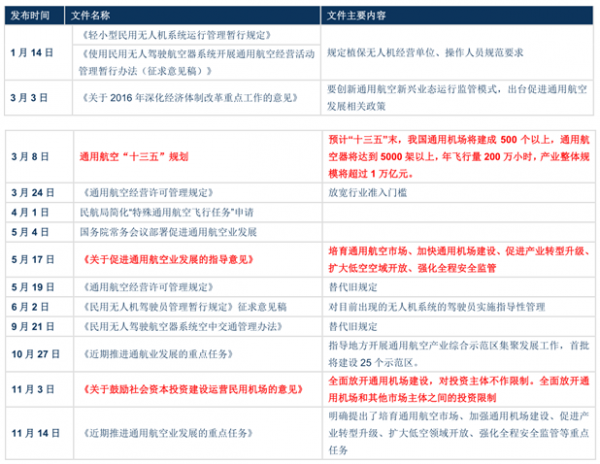

2016年通航政策密集出台 :自《低空空域改革意见》发布以来,我国陆续出台多项通航相关政策,为行业发展提供支持。根据空域改革的时间表,2016 年进入了深化改革阶段,作为新阶段的起始年,年内国家密集出台了多项通航政策,其中通用航空“十三五”规划提出到“十三五”末,我国通用机场将建成 500 个以上,通用航空器将达到 5000架以上,年飞行量 200 万小时,产业整体规模将超过 1 万亿元。

2016 年通航政策密集出台

数据来源:公开资料整理

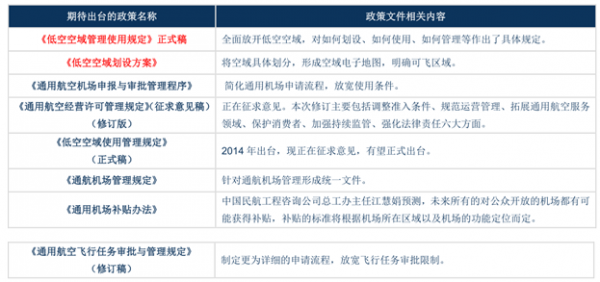

2017年多项政策正在酝酿出台 :从 2016 年通航政策出台的力度和密度来看,2017 年仍有大量政策出台与落地,其中包括多项备受各方关注的重磅政策,如《低空空域管理使用规定》正式版、《通用航空飞行管制条例》修订版、《低空空域划设方案》、《通用航空飞行管制条例》修订版、《通用航空机场申报与审批管理程序》等。

2016年我国值得期待的通用航空政策

数据来源:公开资料整理

2 、政策若开闸,我国将迎 基建+ 植保+ 消费无人机千亿通航市场

通航发展,“机”建先行:市场超 3000 亿,同时将激活相关配套设备需求。

我国通用机场保有量严重不足。截至 2013 年底,我国通用机场数量为 70 个,起降点数量为 329 个。而美国现有通用机场约 1.9 万个左右,同为发展中国家的巴西也有近 2500 个通用机场,即我国通用机场总量仅为美国的 2%,巴西的 16%。

按照估算的通用机场潜在需求量,测算其市场空间在 3200 亿人民币左右。若允许私人修建机场,且规模达到美国一半,按基础级机场更低标准建造,市场空间有望再增 1400 亿。

我国通用航空机场建设市场空间估算

数据来源:公开资料整理

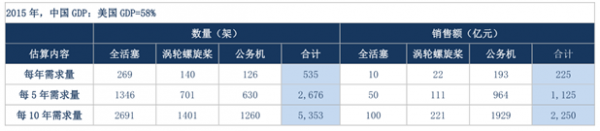

我国通航飞行器市场:公务机是主要部分,每年市场空间超 200 亿。

美国通用航空市场公务机占大部分 。根据历史销售数据,公务机是通用航空市场的主体部分,虽然每年销售数量占比不到 25%,但凭借其高昂的单价,销售额占比超过 85%。

保守估计我国每年通航飞机市场超 200 亿。通用航空属于高端消费,与经济总量相关性较高。根据中美国民生产总值估算中国各类飞机需求量和市场空间,每年我国公务机潜在需求 126 架,每年市场空间超 220 亿。考虑到目前中国公务机保有量较低,在行业发展初期,需求量可能更多。

根据 GDP规模估算中国每年通用航空飞行器市场需求超 200亿

数据来源:公开资料整理

植保无人机市场:植保服务市场空间巨大,每年超 200 亿。

无人机为植保提供了更好的解决方案。无人机植保作业防治效果相比人工植保提高 15%~35%,单架无人机每天可作业 300 余亩,远高于人工作业,且植保人员避免了与农药直接接触,无人机植保有着较高的经济性、安全性、高效等优势。随着农业现代化、规模化种植、统防统治和农药零增长等因素推动,无人机植保发展前景向好。

植保服务每年市场空间近 近 300 亿:按照我国 18 亿亩大田作物面积,每年每亩施药 5 次,估算无人机植保渗透率为20%时,植保无人机需求量近 9 万台,硬件市场将达 130 亿。按照每亩每次作业费用 15 元计算,植保服务市场每年将超 270 亿,此外植保无人机维修维护、飞防药剂、飞手培训还可带来每年近 200 个亿的市场空间。

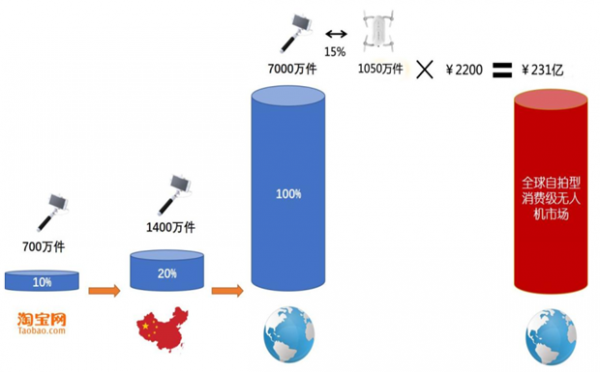

消费级无人机市场:自拍无人机市场每年超 200 亿,未来结合 VR 空间无限。

消费级无人机加载相机做航拍应用只是切入消费级市场的手段,提升大家对无人机认知,这是起点却远远不是终点。

无人机可以加载非常多的应用场景,市场空间非常广泛,例如目前流行的小型自拍无人机,每年就有超过 200 亿的市场空间,若未来其娱乐、社交属性得到进一步开发,并与 VR 等设备相结合,市场空间可达千亿以上。

自拍无人机每年市场空间超 200亿

数据来源:公开资料整理

( 四 )PPP : 资产证券化开闸,机械行业轨交、公路、环保将率先受益

1 、地方政府财政紧俏& 制造业企业转型迫切,PPP 成良方

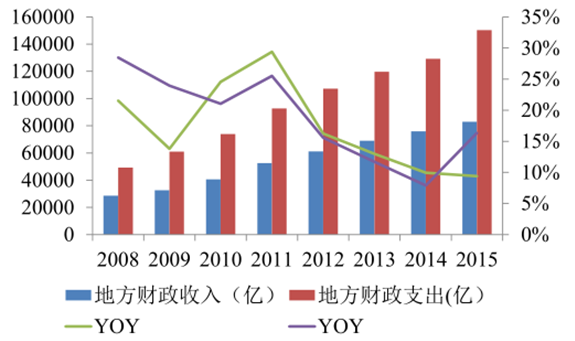

一方面,地方财政收入增速从 14 年开始下降至个位数水平,并还在持续下滑通道中,而地方财政支出却在 16 年回升至 16.3%,资金压力逐步显现。此外,在今年的政府工作报告中,我国要加大积极财政政策力度,安排财政赤字2.18 万亿元,比去年增加 5600 亿元,赤字率提高到 3%,赤字的增幅在快速扩大。

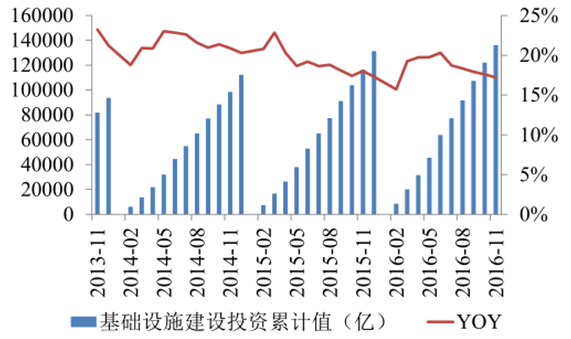

另一方面从基建角度来看,基建投资增速正处于一个触底回升阶段,随着一带一路、海绵城市、京津冀一体化等项目的推进,投资力度不断上升。因此这就产生了一个矛盾: 地方政府的财政支出仍将上行,财政压力加剧。

地方政府财政压力加剧

数据来源:公开资料整理

基建投资加快步伐

数据来源:公开资料整理

从制造业企业的角度来看,近几年,随着需求下滑,传统制造企业的利润增速已经下降了一个台阶,许多企业都面临着迫切的转型需求。

制造业累计利润总额及同比增速

数据来源:公开资料整理

2、看好服务化转型,看好行业龙头

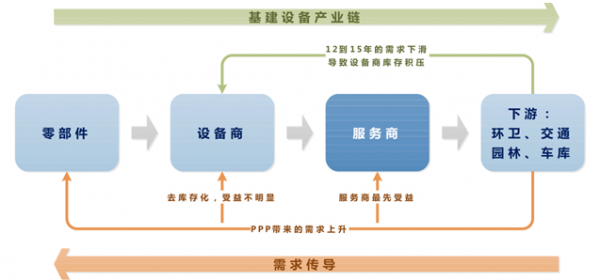

PPP 模式下服务商将最先受益,看好设备商向服务商转型。PPP 将带来基建投资升温,下游需求回暖。从基建设备产业链来看,下游的需求在上升,最先影响到服务商的订单增加,进而传导至上游设备商,设备商则在这个过程中完成去库存,随后才开始获益。

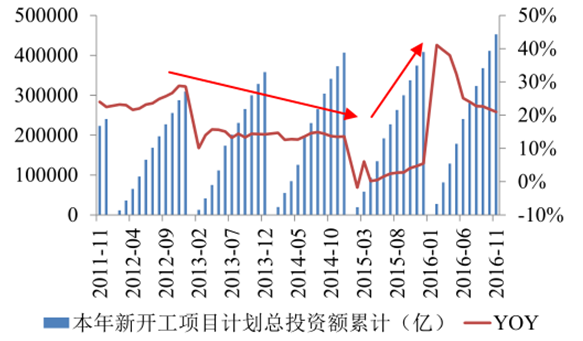

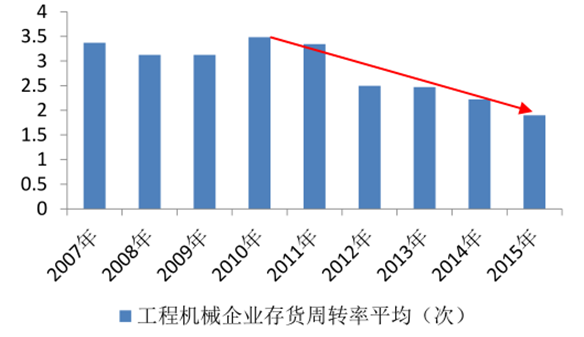

设备商需要去库存,服务商将最先收益。PPP 项目带来了 10 万亿的市场规模,必将给基建设备产业链注入新的活力,但随着需求的传导,受益者也分先后。从 12 年到 15 年,我国新开工投资额增速持续下滑,设备需求端不断萎缩,给很多企业造成了巨大的库存压力,以工程机械企业为例,自 12 年以来,平均存货周转率不断下滑,库存积压现象愈发凸显。从今年开始,由于基建的景气度上升,新开工项目投资额开始回暖,但对于设备商来说,还有一段去库存的过程,并不能马上受益。

本年新开工项目计划投资额及增速

数据来源:公开资料整理

工程机械企业库存压力增大

数据来源:公开资料整理

从基建设备产业链来看,下游需求上升最先拉动。 服务商的订单增加,进而传导至上游设备商。PPP 带来的万亿市场,最先且最直接受益的是服务商,设备商在此过程中先完成去库存,随后才开始获益。因此,传统基建设备商想要提前受益,就必须向服务商转型。

PPP带来的万亿市场下,服务商最先受益

数据来源:公开资料整理

3 、行业投资选择:紧跟政府脚步,看好轨交、公路、环保优选项目

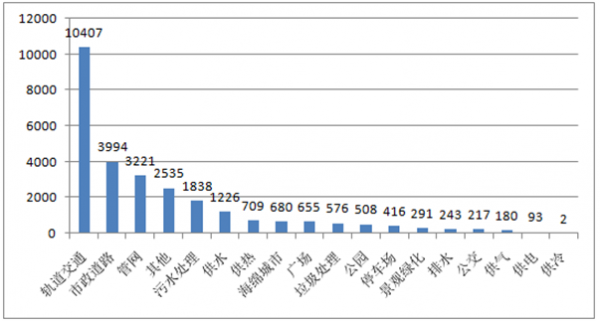

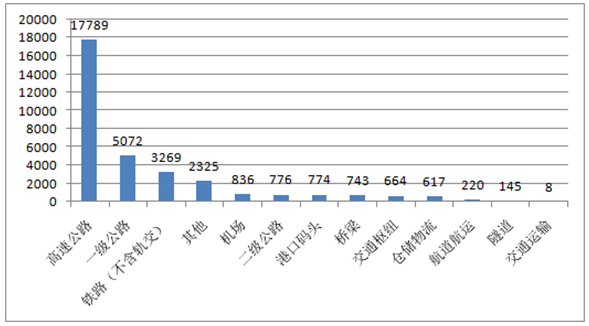

从一级行业来看,PPP 项目投资在行业选择上比较集中。截止至今年 6 月底,入库的 PPP 项目中,市政工程的项目数达到了第一为 3241 个,占比 35%,而交通运输项目数量第二,占比 12%。从投资额上看,交通运输项目额度最高为 3.3 万亿,占总额的 31%,市政工程则占 26%。这说明我国政府在利用 PPP 引导投资的时候有很明确的方向性。因此,在 PPP 的各行业中,主要看好市政工程与交通运输两个大行业。

再从细分二级行业来看,市政工程领域最值得关注的是轨道交通、园林绿化、管廊建设和环保。交通运输领域主要看好公路养护。

市政工程类 PPP 项目投资额(亿)

数据来源:公开资料整理

交通运输类 PPP 项目投资额(亿)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国汽车轻量化市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车轻量化行业市场全景调研及未来趋势研判报告

《2024-2030年中国汽车轻量化行业市场全景调研及未来趋势研判报告》共十三章,包含2024-2030年汽车轻量化行业发展趋势分析,2024-2030年汽车轻量化行业投资前景分析,市场指标预测及行业项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车轻量化行业发展现状分析:汽车行业快速发展,汽车轻量化需求逐步扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国汽车轻量化行业政策分析:国家政策支持力度不断增大,汽车轻量化行业发展空间巨大[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)