纺织服装出口易受到贸易政策影响:我国纺织服装出口先后获益2000年加入世贸组织、2005年《纺织品服装协定》的全面取消,取得飞速发展。

从我国纺织品服装出口结构来看,纺织品出口主要为越南、香港、孟加拉等地区、多为上游原材料、中间品出口,而服装主要出口国家则集中于欧盟、美国、日本等发达国家。

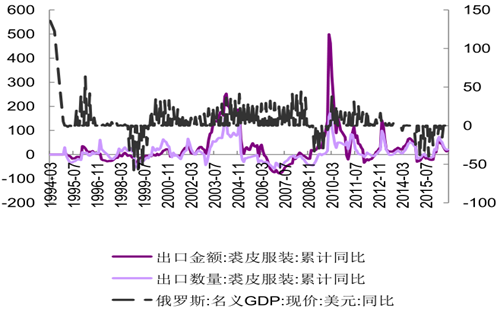

国际政治风险的加大也将影响贸易环境及贸易量,如在乌克兰危机、西方经济制裁、国际油价下跌多重因素下俄罗斯经济出现下滑,而其作为主要裘皮服装需求国致使我国裘皮服装出口也受到波及。

2015年我国纺织品主要出口国家

数据来源:公开资料整理

2015 年我国服装主要出口国家

数据来源:公开资料整理

国际贸易环境复杂化,出口压力加大

国际政治风险增加、国际贸易受到影响:英国脱欧、美国新总统上台,意大利、韩国等领导人更迭TPP基本无望带来部分利好:TPP将提升新兴纺服国家越南的出口竞争力,但随着美国新总统与越南方面分别明确表态停止推进TPP,对我国的不利因素将被削弱。

2016年11月美国新总统特朗普赢得大选,曾提倡反贸易政策、其于2017年正式执政后贸易保护主义或抬头。

2016年12月日本财务省决定,将重新审视特惠关税制度的对象国的条件,准备取消中国等国享有的“特惠关税制度”待遇,并于2019年度完成修改。新政实施后,中国原产纺织品及原料在日本的进口关税税率将比越南、印尼、孟加拉及柬埔寨高1.06—14.2个百分点。

我国裘皮制品出口与主要需求国俄罗斯经济呈相关关系

数据来源:公开资料整理

政策面:

14年~16年棉花直补政策取代收储政策促棉价市场化,17年直补政策到期、关注后续政策变化,但棉价长期市场化趋势已定、未来继续加强跟国际接轨;17年进口配额89.4万吨,配额政策上没有变化;抛储政策上,目前国储棉近800万吨,17年计划抛储近5个月,日轮出数量不超3万吨。

国内供给端:

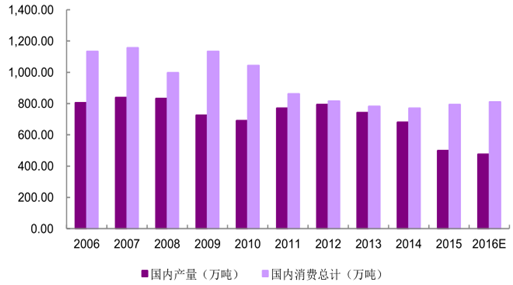

16年全国棉花产量476.7万吨、同比降4.55%,结构上种植逐渐向新疆聚集;天气因素等促进新疆棉单产、质量好于去年;17年意向植棉面积同比增2.2%,在天气正常情况下棉花总产量有望增加。

国内需求端:

根据数据,2014年度以来中国棉花消费量保持在760万吨左右;预计17年消费量继续以稳为主。

国外棉价:

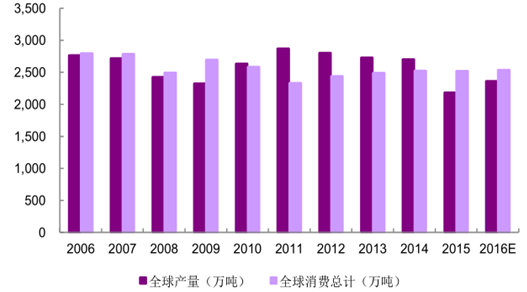

主要产棉国16年棉花产量均呈现上涨趋势,但供给仍小于需求总量;随着全球供求关系走向平衡预计外棉价格保持稳定。

国内棉花库存消费比

数据来源:公开资料整理

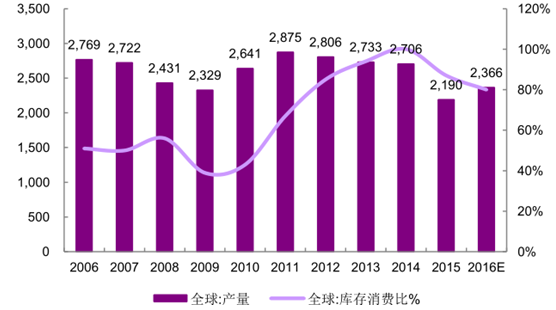

全球棉花库存消费比

数据来源:公开资料整理

国内棉花产量及消费量

数据来源:公开资料整理

全球棉花产量及消费量

数据来源:公开资料整理

从今年棉价走势来看 ,目前处于一年来高位、预计未来将逐步企稳:

目前下游需求低迷、但新棉价格处于一年以来较高水平,纺企观望情绪继续存在;随着储备棉3月轮出开始,短期预计棉价将逐步企稳;考虑国储棉目前仍有约800万吨库存,目前关键因素需求端并未明显好转, 预计棉价上涨空间有限。

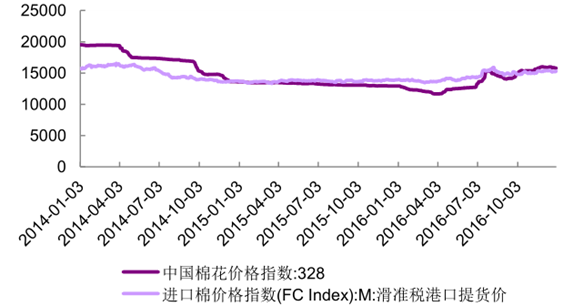

内外棉价差持续收窄:

直补政策下,外棉COTLOOKA指数与内棉走势呈现联动;截至目前(12月30日)国内328棉价15798元/吨,较年初上涨22%;外棉COTLOOKA指数为79.40美分/磅,较年初上涨13.5%。内外棉价差在1%配额、滑准税不同情境下分别为1786元/吨、459元/吨,棉价差进一步收窄。

国内棉花现货价格(元/ 吨)

数据来源:公开资料整理

国内外棉价差

数据来源:公开资料整理

下游纺织企业消化能力有限、棉价向下传导受到阻力:

目前国内棉价已处于相对高位棉价向下游传导乏力,下游纱线布料价格涨幅远不及上游棉花涨幅下游织造企业对棉纱的消化能力受阻,棉价过高纺织企业难以接受

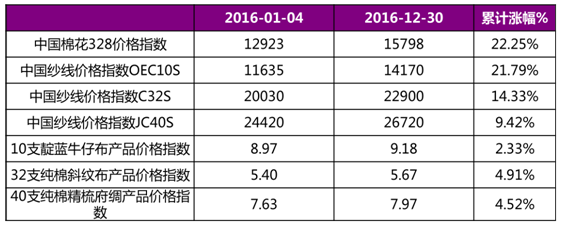

棉花及其下游 16 年价格涨幅

数据来源:公开资料整理

除棉纺行业外,纺织制造板块子行业众多,拥有麻、毛、丝、皮等原料子行业以及辅料、染整等子行业。

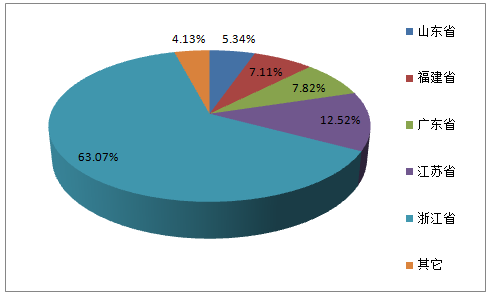

染整作为纺织服装整体产业链中的污染力度最大的一环,在全国环保整治、供给侧改革中也受到影响。我国印染行业具有区域性强的特征,主要集中在浙江等东部沿海一带,同时产业发展较为粗放、集中度低、污染程度大。

随着近年来国家对污染治理工作的重视,“大气十条”“水十条”等政策以及印染产能较为密集的地方政府(如绍兴市、石狮市)的相关条款陆续出台,行业发展进一步规范化、污染治理严格化。

2016年G20峰会召开、浙江地区关停部分印染产能,对行业形成一轮洗牌。

未来规模小、技术水平低、环保治理能力弱的企业将被淘汰,具备规模效应与技术优势的龙头企业如航民股份(印染)、兴业科技(牛皮革制造加工)、美欣达(印染)等将受益于行业集中度的提升。

印染行业区域性强,集中于浙江省(2015 年1~11月总产能分布)

数据来源:公开资料整理

印染行业集中度低

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国纺织行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告

《2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年纺织制造行业投资机会与风险,纺织制造行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。