一、家居消费关注品牌集中化分析

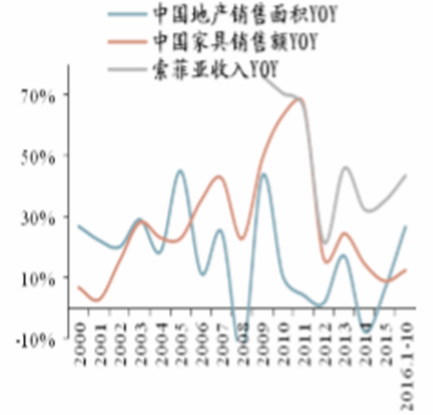

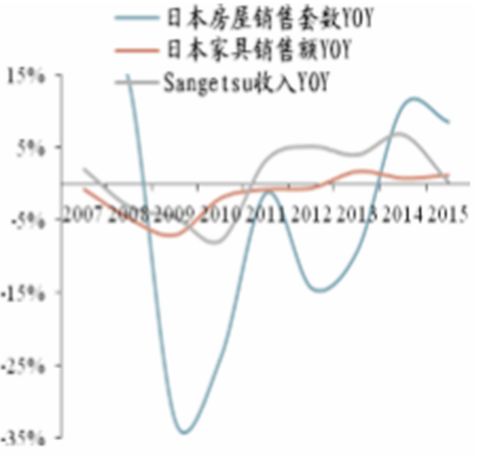

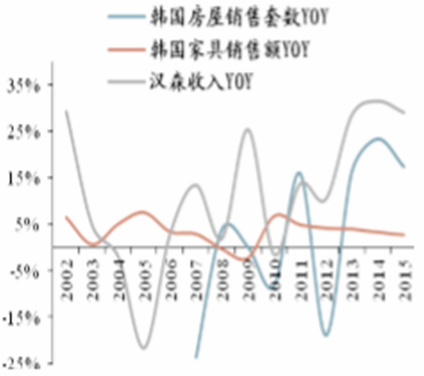

家居消费作为地产后市场,相对地产周期表现出一定相关性,新兴市场相关性较 强、成熟市场较弱,家居龙头往往能凭借集中度的提升走出独立行情。优秀的龙 头可以引领行业发展,韩国 CR6 从 15%提高至 30%仅用了 5 年时间。我国地产销售对家居消费的影响约 5-10%左右,关注中国的“汉森”。

中国家具消费\家居龙头成长相关性

资料来源:公开资料整理

日本家具消费\家居龙头成长相关性

资料来源:公开资料整理

韩国家具消费\家居龙头成长相关性

资料来源:公开资料整理

中国、日本、韩国家居市场 CR6 集中度(中国/日本/韩国:5%/20%/30%)

资料来源:公开资料整理

日本家居市场 CR6 集中度(中国/日本/韩国:5%/20%/30%)

资料来源:公开资料整理

韩国家居市场 CR6 集中度(中国/日本/韩国:5%/20%/30%)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国智能家居(智能住宅) 市场分析及发展趋势研究报告》

二、好家居细分领域品牌的发展方向分析

好家居细分领域品牌龙头凭借品牌及营销优势攫取更高市场份额,主要看点有以下三个发展方向:

1、大家居战略

行业领先品牌家居企业积极推行大家居战略,家居品牌具有较 高品牌认知度及客户粘性,横向拓展家居品类,可以降低地产后市场周期性 影响,获得超于行业增长。

2、经销渠道精细化&多元化

家居建材行业由粗放式经营逐步入精细化营销, 企业削减经销层级,深耕营销体系,多种营销手段提升客单量/价,同时探索 多元化的营销渠道,如品牌旗舰店、O2O、家装公司合作。

3、直接参与流通渠道价值分享

参与流通价值链才能有效的满足整体化风格化 的家装需求,索菲亚、顾家家居、曲美家居等品牌龙头试水类宜家的家居零 售购物中心经营模式,家居流通环节变革值得期待。

仅管整体来看我国家居消费的市场集中度较低,但在各细分领域已经形成了较为 明显的品牌龙头,以定制衣柜这个细分领域分析,测算目前 CR4 市场份额约20%,马太效应正在逐步增强,龙头企业在规模化与品牌效应的共同作用下市场 份额将进入加速上升的阶段。

家居建材细分领域龙头企业集中度概算

资料来源:公开资料整理

2016年以来家居品牌龙头同店销售额增长明显一方面受益于地产后周期效应,另一 方面正是品牌龙头逐步施行大家居战略及渠道精细化营销的一年。索菲亚推出促 销“拳头”产品快速巩固龙头地位及品牌影响力,树立强有力的品牌形象,通过 攫取订单客流的方式最有效的获取市场份额,形成较强的客户粘性,随后逐步在大家居战略的指引下,在已形成的客户基础上提高客单价水平(主要通过提高单 个客户定制量实现),配合订单数量的均衡增长,同店增速提升显著。

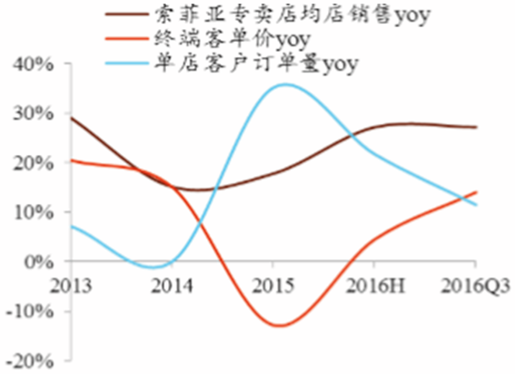

索菲亚均店销售额/客单价/订单量增速

资料来源:公开资料整理

曲美均店销售额/客单价/订单量增速

资料来源:公开资料整理

1970 年韩国汉森从专业厨房家具起步,1986 年成为韩国厨房家居龙头,1997 年 发展大家居,事业领域扩展至卧室、客厅、书房等家居空间。2001 年开始引领市 内家居市场,此后又拓展浴室、窗户、地板等建材家装领域,同时首次引入“系 统厨房”与“智能厨房”理念。汉森在韩国厨房家具市场及综合家居装潢均独占鳌头,凭借尖端设计风格与品质,致力于提供个性、美丽居住环境及生活空间。

2015 年汉森销售额达到 17105 亿韩元,约合人民币 100 亿元,CAGR16=12%, CAGR5=22%。营业利润 1467 亿韩元,约合人民币 8.5 亿元,CAGR16=15%, CAGR5=31%。近年汉森通过大家居扩张战略、精细化渠道管理、及流通渠道延 伸逐步确立韩国家居“霸主”地位,厨房家居及大家居市占率分别达 20%、10% 以上。

1999-2015年汉森营业收入及增速

资料来源:公开资料整理

1999-2015年汉森营业利润及增速

资料来源:公开资料整理

品牌龙头深耕产品营销,品牌美誉度持续增强,行业市场集中度近年不断提升。 以厨房家居行业为例,我们估测韩国厨房家居市场规模约为 1.5 万亿-2 万亿韩元。 2005 年韩国厨房家居市场品牌制造商与非品牌企业分别约占行业规模 30%、70% 左右,我们测算至 2015 年,厨房家居品牌市场份额约已经提高至 50%左右。

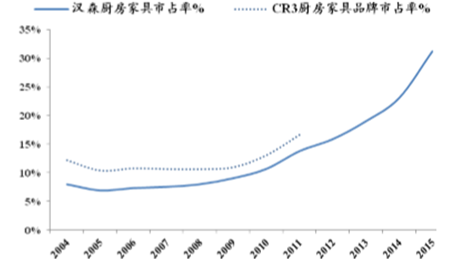

汉森作为韩国厨房家居绝对龙头,市占率由 2004 年的 8%上升至目前 30%左右, 尤其是 2010 年后,公司凭借个性化整体化的厨房家居空间设计理念及流通渠道整 合优化,迅速攫取市场份额,销售规模遥遥领先,约为行业第二位 5 倍左右。

2004-2015年汉森厨房家居及 CR3品牌企业在韩国厨房家居市场份额

资料来源:公开资料整理

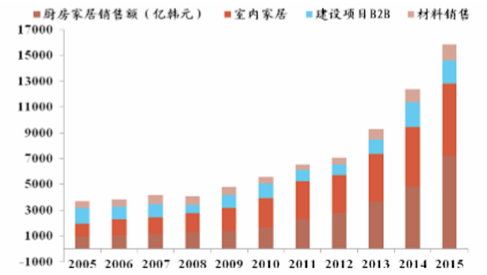

韩国家居市场仍由零售 端占据主导地位(或由于精装房家居配套率低) 。零售业务增长趋势较为平稳,而 工程项目业务周期性较强。

2005-2015年汉森分业务销售额及变化趋势

资料来源:公开资料整理

2006-2015年汉森分业务销售额增速

资料来源:公开资料整理

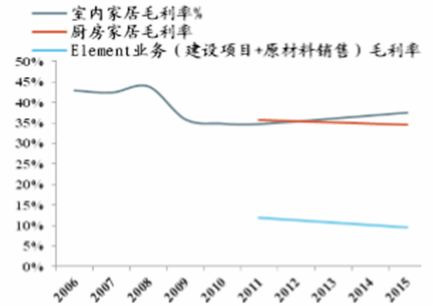

2006-2015年汉森分业务毛利率水平

资料来源:公开资料整理

汉森分业务营业利润率水平

资料来源:公开资料整理

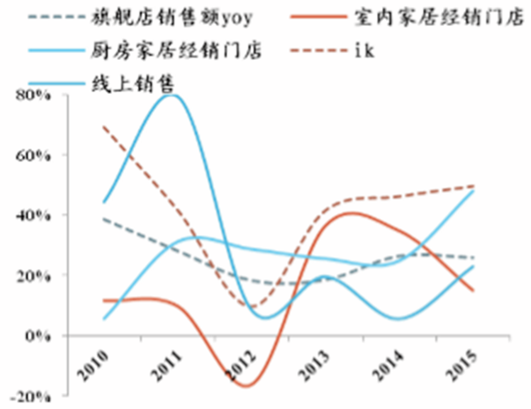

2015 年公司经销门店单店提 货额 14 亿韩元(826 万人民币,我国家居门店单店提货额一般为 100-200 万元左 右),同店增长 27%,贡献主要收入增速。IK 渠道单个销售人员销售额同比增长 22%。公司近年着力开拓 IK渠道,正处于营销网络和单个营销人员业务量同步高 速提升的阶段,预计各贡献 IK总销售额 50%增长。

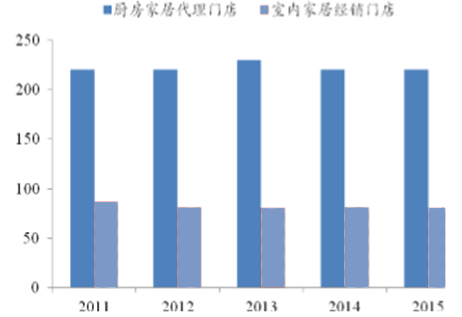

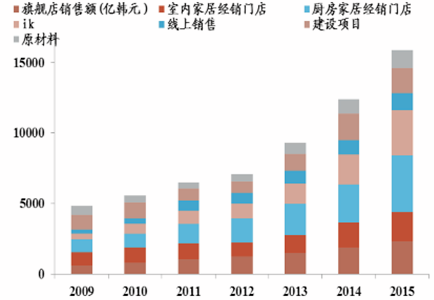

厨房/室内家居经销门店数量

资料来源:公开资料整理

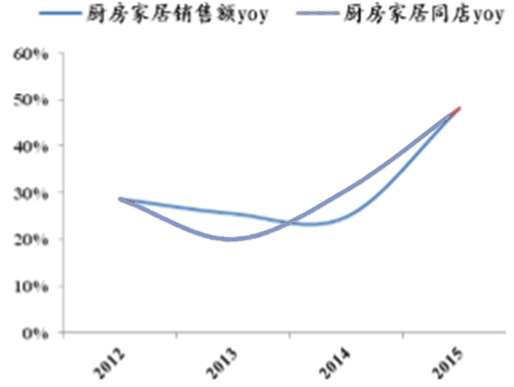

厨房家居同店增长

资料来源:公开资料整理

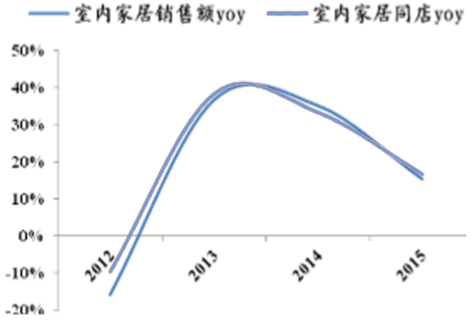

室内家居同店增长

资料来源:公开资料整理

目前 我国家居品牌企业的主要渠道为经销商门店,而此类较传统的渠道模式只占汉森 各流通渠道销售额中的 40%,对我国家居企业来说,直营家居生活馆旗舰店、室 内装修商/家装公司合作模式、线上渠道、精装/公装,都是重要的渠道发展方向。

2009-2011 汉森多元化渠道

资料来源:公开资料整理

汉森多元化渠道销售额占比

资料来源:公开资料整理

汉森分渠道销售额增速

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国床行业发展动态分析及发展前景预测报告

《2024-2030年中国床行业发展动态分析及发展前景预测报告》共十二章,包含床企业竞争策略分析,主要床企业竞争分析,2024-2030年床行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国家居行业发展现状分析:定制家居业务发展提速,存量房市场持续释放床垫需求[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![四部门联合发布《推进家居产业高质量发展行动方案》 提出以创新为引领,大力推动家居产业协同联动高质量发展[图]](http://img.chyxx.com/images/2022/0815/42507b4a424f991f0cafcded70af13db0e3d8805.jpg?x-oss-process=style/w320)