一、金属包装行业原材料价格走势与盈利性关系分析

2016 年以前,包装行业一直处于受益于 成本端下降以及营收稳步增长带来的成长性,但从 2016 年开始,原材料价格开始 出现上涨态势,成本红利预计开始消失并且盈利性将承压。

2011-2016年马口铁价格走势

资料来源:公开资料整理

2014-2016年中国铝材价格走势

资料来源:公开资料整理

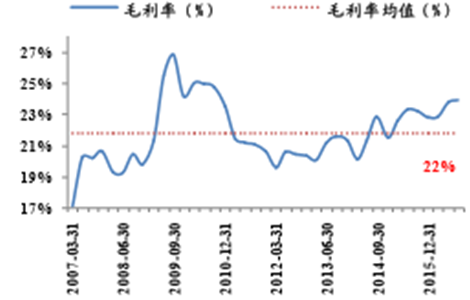

自 2012 年起,受益于规模效应以及成本价格下跌,包装行业盈利性出现明显的上涨态势,目前盈利性已处于历史较好水平,但是考虑到尤其在 2016 年四季度的成 本上涨以及原材料占成本 50%以上,预计 2017 年包装行业整体盈利性将有下 所下降。

由于存货周转原因,原材料价格对于成本端的影响大约延迟 1 个季度,预计 2016 年下半年尤其是在四季度的成本端上涨将逐渐影响到 2017 年上半年的盈利性。

2007-2015年中国包装上市公司毛利率情况

资料来源:公开资料整理

2007-2016年中国包装上市公司净利率情况

资料来源:公开资料整理

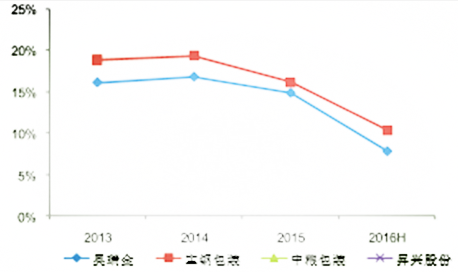

主要上市公司二片罐毛利率

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国轻工市场运行态势及投资战略咨询报告》

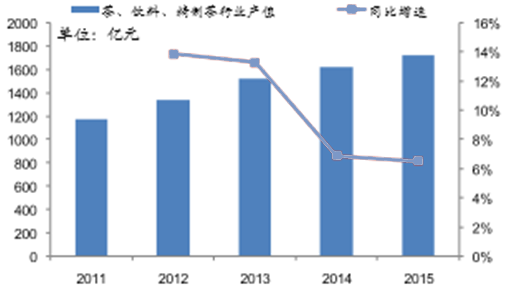

二、金属包装下游行业整体增长平稳

金属包装下游领域主要是饮料和食品领域,虽然下游行业 整体增长平稳,但是客户成长性的差异化较大,一些品牌由于其良好的渠道 力和产品力有望实现远远高于行业增速的成长性,这意味着一旦与这些客户 绑定将获得较快增长。

近年来我国饮料行业产量

资料来源:公开资料整理

近年来我国罐头食品产量

资料来源:公开资料整理

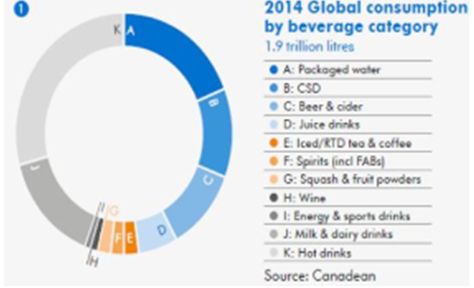

三、全球功能性饮料市场份额与金属罐包装行业增速分析

全球饮料消费全球饮料消费中功能性饮料市场份额较小,但增速最高,2014-17 预测全球 CAGR 为 10%,明显高 于其他细分饮料行业增速。功能性饮料主要以金属罐包装形式呈现,全球金属罐包装的饮料中功能性饮料销量占第四位(依次为啤酒/碳酸饮料/非碳酸饮料/功能 性饮料)。从企业层面来看,全球金属制罐行业前三位企业(Ball/Rexam/Crown) 市场份额合计 60%,而功能性饮料罐均为其近几年增长最快的细分品类。

全球饮料消费中功能性饮料份额较小

资料来源:公开资料整理

全球饮料消费中功能性饮料增速最高

资料来源:公开资料整理

四、金属包装行业供需缺口及未来市场空间预测

随着近年二片罐行业的盈利性下滑甚至亏损,新建产能规模已明显减少并且一些小产能开始退出,估算目前行业产能约在 600 亿罐、实际需求在 400 亿罐左右,供需缺口约 200 亿罐,未来随着啤酒罐化率的提升以及其他下游的自然增长,预计,二片罐行业有望从目前的低盈利甚至亏损阶段向合理利润率进行转变。

随着一些小产能的退出,前几大二片罐 厂商产能合计已占据一定市场份额,目前主要厂商包括波尔、皇冠、太平洋、 宝钢、中粮,前四大市场份额合计已达到 43%,根据贝恩对于产业集中度的 划分标准,二片罐行业已进入集中寡占型,议价权逐渐在增强。

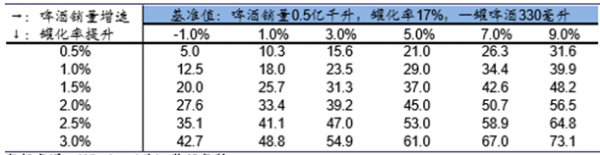

目前啤酒罐化率以 2%~3%的提升,以及 其他下游的自然增长,预计每年二片罐行业增量在 40 亿罐,根据估算, 行业供需缺口在 200 亿罐,二片罐行业产能利用率在 70%,要想让行业产能 利用率回升至 90%以上,预计,未来需要 3-4 的时间才能对过剩产能进行消化。

啤酒销量增速和罐化率对新增啤酒二片罐需求敏感性分析(单位:亿罐)

资料来源:公开资料整理

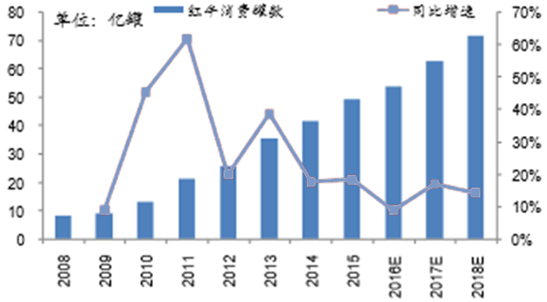

2016 年尤其在南方下雨天数增加,入夏时间也较晚,功能性饮料作为可选消 费品,受到不利影响比较明显,另一方面,由于 2016 年红牛与泰牛续约也影 响了产能磨合,我们判断,这两个影响因素在 17 年消失,考虑到功能性饮料 未来空间以及红牛的显著竞争优势,预计 17~18 红牛增速在 10%以上。

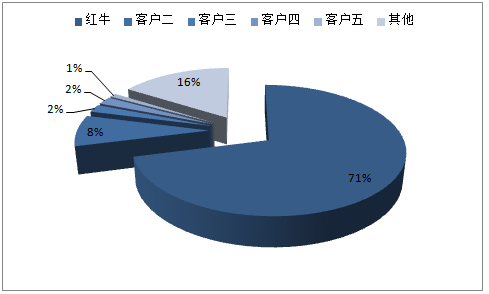

奥瑞金前五大客户占比情况

资料来源:公开资料整理

红牛近年增速情况

资料来源:公开资料整理

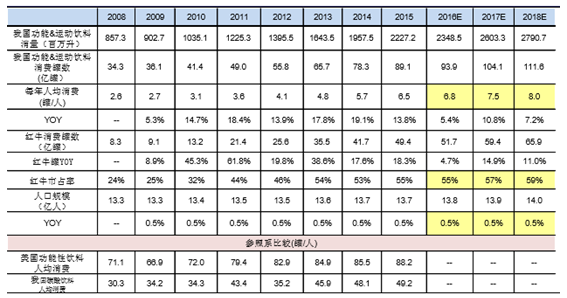

我国功能&运动饮料行业消费量估算

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国金属包装制品行业市场竞争态势及投资前景研判报告

《2024-2030年中国金属包装制品行业市场竞争态势及投资前景研判报告》共八章,包含2023年中国金属包装制品行业竞争格局分析,金属包装制品企业竞争分析,2024-2030年中国金属包装制品行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国金属包装行业全景速览: 需求规模持续增长,行业渗透率有望进一步提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国金属包装行业重点企业分析:昇兴股份VS奥瑞金VS英联包装[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)