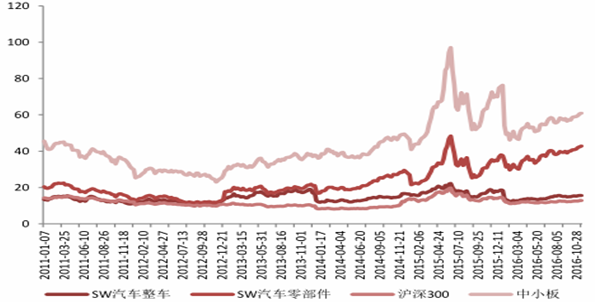

一、汽车二级市场表现较好

2016年汽车行业涨幅(%)

数据来源:公开资料整理

汽车行业市盈率

数据来源:公开资料整理

二、政策刺激带来行业暖阳

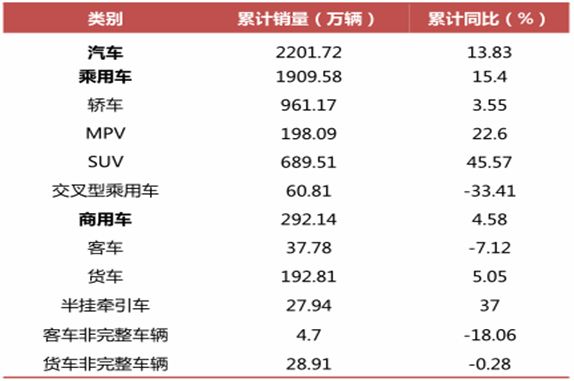

购置税减免政策刺激车市。 2016年1-10月,汽车销量为2201.7万辆,同比增长13.8%。其中乘用车销售1909.6万辆,同比增长15.4%;商用车销售292.1万辆,同比增长4.6%。汽车总体销量增速较高主要是1.6L及以下排量车辆购置税减免政策刺激了下游消费者购车需求,热销车型仍为SUV和MPV车型。

2014-2016年汽车销量及增速

数据来源:公开资料整理

2016年1-10月汽车分类别销量

数据来源:公开资料整理

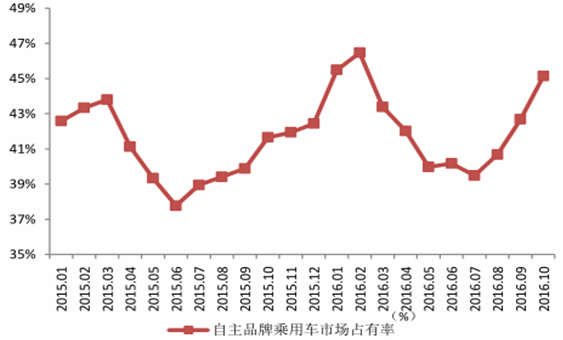

三、乘用车:自主品牌占有率持续提升

SUV与MPV双鼓齐鸣,自主品牌占有率上升。 2016年以来,国内车市保持了稳增长的态势,SUV保持了45.6%的超高增速,MPV受益于微车换代,同比增速达22.6%,基本型乘用车销量与2015基本持平。前十个月,在SUV销量前五名中,自主品牌占三席,以长城哈弗H6为代表的自主品牌SUV以高性价比的优势抓住了市场需求,为自主品牌市占率提升贡献了巨大力量。前三季度,国内乘用车自主品牌市占率进一步提升,9月份市占率已达45.1%,同比增长3.5个百分点。

乘用车自主品牌占有率

数据来源:公开资料整理

2016年1-10月SUV车型销量排行

数据来源:公开资料整理

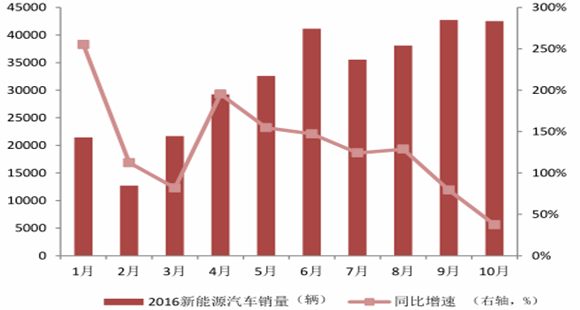

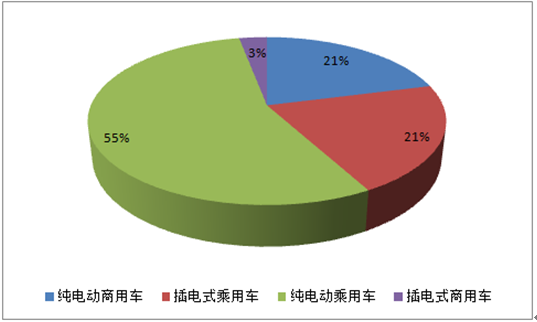

四、新能源汽车:监管趋严,去伪存真,更利健康发展

新能源汽车受行业监管影响仍保持高增速。 截止至2016年10月底我国新能源汽车销售32.2万辆,同比增长86.1%。其中纯电动汽车销售24.5万辆,插电式混合动力汽车销售7.8万辆。

纯电动乘用车和客车双鼓齐鸣。 纯电动乘用车销售情况尤为火爆,2016年1-10月份累计销售17.6万辆,同比增长91.7%,得益于一线城市受限行限购政策压抑已久的购车需求得到释放。各省市新能源客车的采购和替换需求仍然旺盛,行业监管并不动摇龙头客车企业的拓展步伐,前三季度纯电动客车累计销售5.1万辆,同比增长71.1%。

2016年1-10月新能源销量

数据来源:公开资料整理

2016年1-10月新能源汽车分类销量

数据来源:公开资料整理

五、销量高增长带来整体盈利能力改善

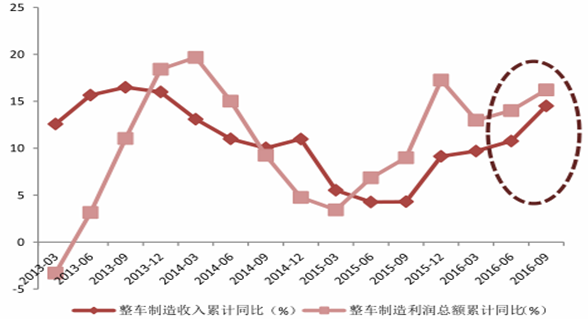

整车制造行业经营改善。 截止2015年9月整车制造累计营收达9569.7亿元,同比增长14.5%,利润总额累计700亿元,同比增长16.2%。2016车市整体良好,整车营收保持了两位数增速,年底购置税减免政策到期预期刺激了汽车消费,汽车制造规模效应和SUV车型热销带动整体利润率改善,利润总额增速超过收入增速。

零部件制造行业受到整车制造拉动同步改善。 截止2015年9月零部件子行业营业收入累计3474.4亿元,同比增长25.8%,利润总额累计307.4亿元,同比增长23.4%。整车制造景气度提升带动零部件行业营收与利润水平增速上升,判断四季度零部件行业的营收与利润增速将会延续三季度表现。

2013年-2016年整车营收与利润水平

数据来源:公开资料整理

2013年-2016年零部件营收与利润水平

数据来源:公开资料整理

六、行业毛利率提升,存货周转率提升

行业毛利率稳中有升,存货周转天数下降。行业整体毛利率有所提升,受益于SUV车型销售占比提升和新车型的热销,整车行业毛利率从一季度开始稳步提升。相比之下,相对弱势的上游零部件行业毛利率相对稳定。零部件行业受到整车生产销售拉动,存货周转率明显改善,零部件存货周转天数从15年底的65天下降至58天。2016年新能源汽车产业处于“抓监管、提质量”的寒冬期,判断随着年底的政策逐步明朗,2017年新能源汽车行业将迎来春天,提升整车行业整体盈利水平并拉动相关上游核心零部件产业链。

2012年-2016年汽车行业毛利率

数据来源:公开资料整理

2012年-2016年汽车行业存货周转天数

数据来源:公开资料整理

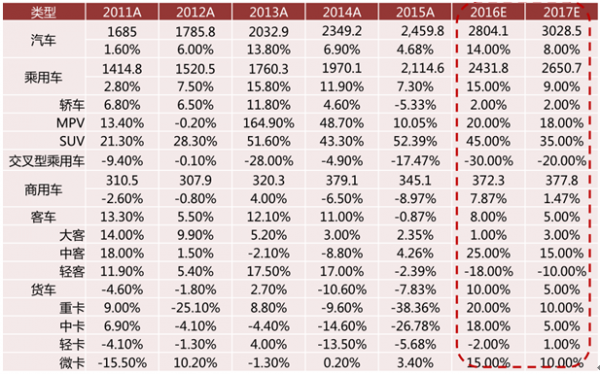

七、2016年销量预计增速14%

2016-2017年行业销量预估

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国汽车市场供需预测及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。