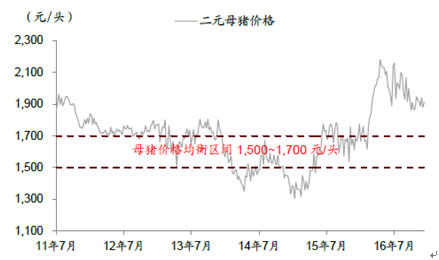

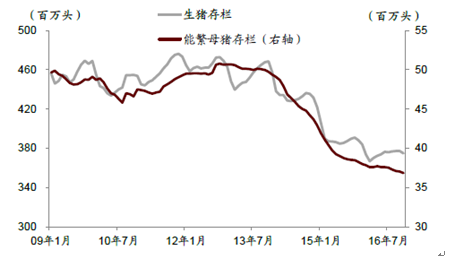

500 元/头以上的养殖盈利水平仍然较高,继续刺激补栏,使得2017 年生猪供给回升更为明确。多项侧面指标反映生猪补栏恢复:2016 年大型养殖场下半年出栏环比上半年上升约50%;母猪价格高达1,913 元/头,远超1,500~1,700 元/头的均衡水平;饲料近月产量环比回升。同时,当前3,684 万头能繁母猪存栏数据存在结构性偏差,偏差源于PSY 和头均生猪重量的提升,使得能繁母猪的效能更高,均衡数量降低;也源于存栏的样本统计量更加侧重中小型猪场,而环保压力对中小养殖场的出清作用仍在持续。整体看,我们认为无法过度依赖能繁母猪存栏数据判断生猪补栏恢复速度,而2017 全年生猪补栏将呈现回升的局面。

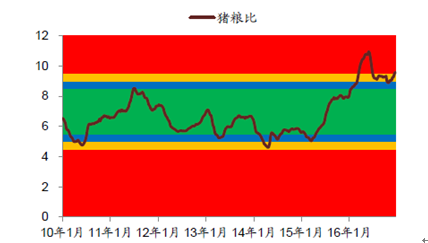

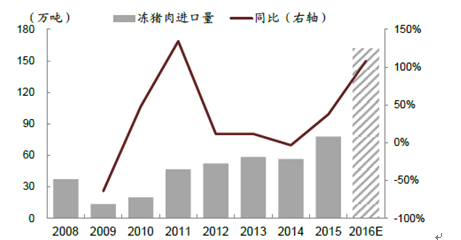

除补栏恢复外,诸多外部因素也将在边际上制约猪价上涨:1)猪粮比处于高位:当前猪粮比达9.58,处于政府调控最严格的红色区域;2)进口量提升:2016 年猪肉进口量约162 万吨,同比提升108.4%。向前看,中美猪价仍存在较大价差,其中美国猪肉进口价格(含税费)约11~12 元/千克,仍显著低于国内猪价,刺激2017 年进口量维持高位。价格判断上,我们认为2017 年猪价已步入下行周期;但因一季度、三季度的节日效应,价格届时或小幅反弹。

相关报告:智研咨询发布的《2017-2022年中国生猪养殖市场运行态势及投资战略研究报告》

2010-2016年生猪均价与养殖盈利

资料来源:公开资料整理

2011-2016年母猪价格趋势

资料来源:公开资料整理

2014-2016年猪饲料产量月环比涨幅

资料来源:公开资料整理

2009-2016年生猪存栏与能繁母猪存栏

资料来源:公开资料整理

猪粮比趋势

资料来源:公开资料整理

2008-2016年国内猪肉进口量

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。