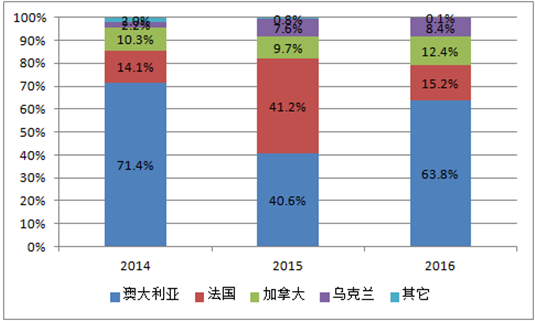

据美农业部预计,2016/17 产季全球大麦总产量1.45 亿吨,总消费1.46 亿吨;库存消费比达15.9%,处于较为合理水平。中国大麦高度依赖进口,进口源于澳大利亚(占比63.8%),法国(15.2%)、加拿大(12.4%)、乌克兰(8.4%)等;其中澳大利亚大麦为5~6 月份种植,年底收割;其余三国收割时间分布在7~9 月。因澳大利亚大麦丰产,且新季大麦供给余量达历史新高的750 万吨,使得我国在2017 年上半年大麦进口格局宽裕,进口价格承压;而欧盟在经历两年高产后,新季气候存在干旱预期,供给余量由15/16 季的982 万吨大幅回落至16/17季的564 万吨,故我国在二季度末进入法麦进口期间后,进口价格具有回升动力。

中国近年大麦进口国结构变动

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国大麦市场运行态势及投资战略研究报告》

中国大麦消费主要用于工业酿酒及饲料,二者各占约50%。按美国农业部数据,2015/16 产季(15 年11 月至16 年10 月)我国大麦消费量大幅萎缩,进口量则同比下降40.5%至587 万吨。大麦消费下滑主要原因在于饲料及酿酒需求均出现同比下降,其中饲料需求量明显受到低价玉米冲击,同比下跌46.7%至400 万吨;而酿酒需求量也因小麦等替代作物的高产出现小幅下滑,同比下跌4.9%至390 万吨。展望2016/17 产季,我们预计中国大麦消费量进一步下降10.1%至710 万吨,其中饲用消费难以摆脱低价玉米的压制,继续同比下降22.5%至310 万吨;而酿酒消费量小幅回升2.6%至400 万吨。

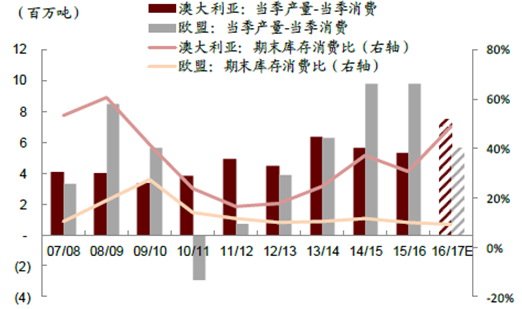

2016/17 季主要进口国产销情况

资料来源:公开资料整理

中国大麦供需平衡表

百万吨 | 2011/12 | 2012/13 | 2013/14 | 2014/15 | 2015/16 | 2016/17E |

期初库存 | 0.2 | 0.5 | 0.3 | 0.6 | 0.7 | 0.5 |

产量 | 1.6 | 1.6 | 1.7 | 1.8 | 1.8 | 2.0 |

进口量 | 2.5 | 2.2 | 4.9 | 9.9 | 5.9 | 5.0 |

总供给 | 4.2 | 3.8 | 6.6 | 11.7 | 7.7 | 7.0 |

消费 | 3.8 | 4.0 | 6.3 | 11.6 | 7.9 | 7.1 |

出口量 | 0.0 | 0.0 | - | - | - | - |

总需求 | 3.8 | 4.0 | 6.3 | 11.6 | 7.9 | 7.1 |

期末库存 | 0.5 | 0.3 | 0.6 | 0.7 | 0.5 | 0.4 |

库存消费比 | 14.1% | 8.5% | 10.0% | 6.1% | 6.0% | 5.2% |

资料来源:公开资料整理

全球大麦供需平衡表

百万吨 | 2011/12 | 2012/13 | 2013/14 | 2014/15 | 2015/16 | 2016/17E |

期初库存 | 24.1 | 22.6 | 20.4 | 23.9 | 24.1 | 25.1 |

产量 | 133.5 | 129.1 | 144.3 | 141.8 | 148.7 | 144.7 |

进口量 | 20.7 | 20.1 | 23.1 | 29.9 | 28.3 | 26.6 |

中国 | 2.5 | 2.2 | 4.9 | 9.9 | 5.9 | 5.0 |

沙特 | 8.7 | 8.5 | 9.0 | 8.2 | 11.2 | 10.5 |

总供给 | 154.2 | 149.2 | 167.4 | 171.7 | 177.0 | 171.4 |

消费 | 135.3 | 131.8 | 141.1 | 142.5 | 145.7 | 146.4 |

出口量 | 20.4 | 19.6 | 22.9 | 29.0 | 30.2 | 26.8 |

欧盟 | 3.0 | 5.0 | 5.7 | 9.5 | 10.8 | 6.2 |

澳大利亚 | 5.4 | 4.5 | 6.2 | 5.2 | 5.4 | 7.0 |

总需求 | 155.7 | 151.4 | 163.9 | 171.5 | 175.9 | 173.2 |

期末库存 | 22.6 | 20.4 | 23.9 | 24.1 | 25.1 | 23.2 |

库存消费比 | 16.7% | 15.5% | 16.9% | 16.9% | 17.2% | 15.9% |

资料来源:公开资料整理

因上半年澳洲大麦进口格局相对宽裕,中国进口大麦价格将呈下降趋势;下半年欧洲大麦进口格局收紧,带动大麦进口价格反弹。考虑我国整体消费量明显下滑,我们认为2017 年大麦价格整体弱势,均价也将同比下跌。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国大麦行业市场行情监测及前景战略研判报告

《2024-2030年中国大麦行业市场行情监测及前景战略研判报告》共十章,包含重点麦芽生产企业,2019-2023年中国大麦需求分析,2024-2030年中国大麦供求平衡预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。