书籍是表达思想、传播知识、积累文化的物质载体,凝聚着人类的智慧,传递着文化的薪火。图书行业不仅创造着商业价值,也传承着社会文明,坚守着文化信仰。从结绳记事到印刷术再到数字媒体,科技进步催生着图书行业的变革,经济昌盛孕育着文化的繁荣。在新时期,图书行业面临着新的变革与更广阔的发展空间:全球化、互联网、影音娱乐模糊了文化的边界;电子商务、大数据、现代物流改变着图书流通市场;粉丝经济、微电影、新媒体激发出文化消费的无限遐想。在新的时代背景下,图书行业的挑战与机遇并存。

随着近年来国民经济增长及文化消费升级, 图书行业经历了产业规模的持续扩张,图书种类、印刷册数、销售码洋不断增长;人口结构、收入水平、受教育程度、年龄结构、城镇化等社会因素带来国民阅读需求的分化,图书行业逐渐形成若干特点显著的细分市场;互联网与手持电子设备的普及,带来了在线阅读产业与电子书的发展,不仅改变了文字的载体,而且引发了阅读内容的深刻变革,同时电子商务对传统的图书发行渠道及实体书店形成了冲击。图书市场总体状况与发展趋势如下:

1、行业规模与市场容量持续增长

在图书、杂志、影视和娱乐、音乐、游戏等内容创意型产业中,图书市场规模最大,约 1,510 亿美元,而 2012 年中国图书市场规模达到 140 亿欧元,成为仅次于美国的世界第二大图书市场,并占据全球图书市场 12%的份额。

内容创意产业市场规模对比 (单位:亿美元)

数据来源:公开资料整理

(1)出版图书种类与定价总金额

2005-2014 年出版图书种类与定价总金额

数据来源:公开资料整理

根据国家新闻出版广电总局 2005 年至 2014 年 《全国新闻出版业基本情况》统计,自 2005 年以来,每年新出版的图书种类及定价总金额逐年稳步增长, 2014 年全国出版图书 44.84 万种,总印数 81.85 亿册,定价总金额 1,363.47 亿元。

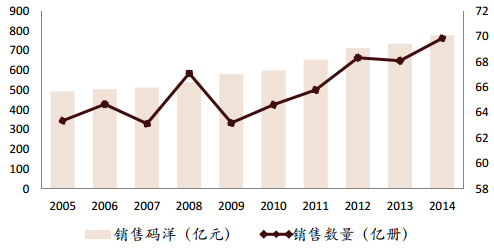

(2)出版物销售数量与销售码洋

2005-2014 年出版物销售数量与销售码洋

数据来源:公开资料整理

根据《全国新闻出版业基本情况》,通过全国新华书店系统、出版社自办发行单位销售的出版物3码洋稳步增长,销售数量呈现波动中增长的趋势。

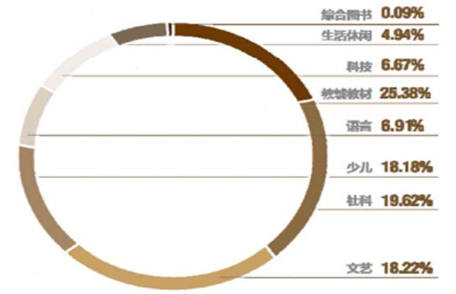

2、图书细分市场结构变化,逐渐向大众图书倾斜

根据开卷信息的分类方法, 图书市场按照内容与功能的差异可以区分为教辅教材、社科、文艺、少儿、语言、科技、生活休闲、综合图书 8 个细分市场,各细分市场的产品特点、消费群体、竞争程度、市场周期都有所不同,伴随着图书出版行业市场化改革进一步深入、文化消费升级、新媒体的发展,图书市场呈现明显的向大众图书倾斜的趋势。

2015年各图书细分市场码洋占比

数据来源:公开资料整理

据开卷信息 2015 年数据显示,社科、文艺、少儿、生活休闲四类大众图书合计占据图书销售总码洋的 59.12%,大众图书成为图书市场的主体。

近五年图书市场结构变化

数据来源:公开资料整理

自 2011 年以来,文艺、少儿类图书增长趋势稳定,而社科、语言类图书持续下降,文艺、少儿类图书展现出广阔的市场空间。

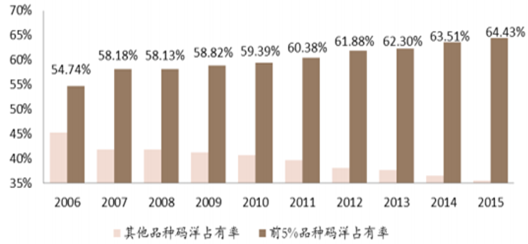

3、畅销书贡献主要市场份额,少儿与文艺类成为畅销书主体

销量排名前 5%的图书品种对市场的码洋贡献率

数据来源:公开资料整理

中国图书零售市场存在典型的“ 80~20 效应”,即占市场在销品种比例不高的畅销书却能够为整个图书零售市场贡献高比例的销售码洋。根据开卷信息对地面书店销售监测数据显示, 2015 年中国图书市场动销的 168 万种图书当中,销量排名前 5%的图书品种为零售市场贡献了 64.43%的市场销售码洋, 这种现象在线上销售渠道中表现更为明显。畅销书已经成为拉动中国图书零售市场发展的重要力量,也是出版社、图书公司主要的利润来源。

历年大众畅销书 TOP100 品种结构比较

数据来源:公开资料整理

根据开卷信息统计的历年大众畅销书排行榜显示,少儿类、文艺类图书占据畅销书品种的主体,并且自 2010 年以来,少儿、文艺图书占比上升,成为大众图书板块最活跃的细分领域。

4、图书品种增速放缓,品种效率提升

2015 年中国图书市场动销品种数为 168 万,新书品种数 19.67 万,在销品种规模巨大,一方面说明了出版业创造能力旺盛及读者购书选择广泛,另一方面也反映出图书行业严重的产能过剩的供需格局。长期以来,由于图书行业供应链落后、信息透明度低,出版社、图书策划机构缺乏对市场需求的精确把握,只能采取横向扩张的策略,盲目扩大品种规模,造成市场上跟风出版、盲目出版、品种效率低下、图书生命周期较短,库存积压问题严重,形成了非理性的业务循环,依靠品种规模支撑增长的业态已不可持续。

近五年动销品种数及新书品种数

数据来源:公开资料整理

近 5 年图书动销品种数增速逐渐放缓, 体现了图书行业由数量导向到质量导向的经营思路的转变、由扩大品种规模到提高品种效率的转变、由粗放式扩张到精细化增长的转变。

5、线上与线下渠道格局趋向稳定

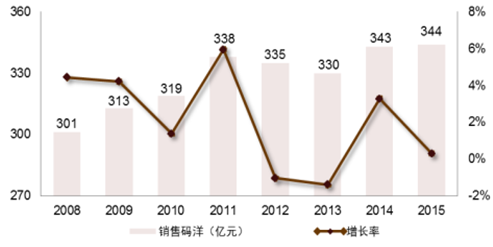

2008-2015 年实体书店销售码洋及增速

数据来源:公开资料整理

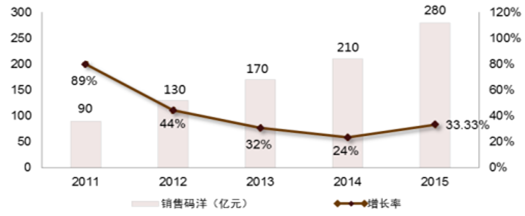

2011-2015 年线上渠道销售码洋及增速

数据来源:公开资料整理

当当网、亚马逊、京东、实体书店、淘宝店等线上图书销售渠道呈现明显增长趋势,在做大整体市场规模的同时,对地面书店的分流作用明显。线上渠道相比线下,在面向消费者时具有价格低廉、品种丰富、配送便捷、活动促销刺激消费作用强等特点,同时还具有无租金成本、信息化程度高、采购仓储物流上的规模效应等经营性优势。根据开卷信息统计, 2015 年全国图书销售码洋超过 624亿元, 同比增长 12.80%: 其中实体书店销售码洋 344 亿元, 继 2014 年实现 3.26%增长之后, 2015 年继续保持正向增长;线上渠道销售码洋4约 280 亿元,同比增长约 33.21%,预期未来仍将保持稳健增长。

可以预计未来线上渠道将持续分流实体店份额, 但实体书店提供的阅读体验式消费并不能被线上渠道完全取代,线上对线下的分流会遭遇增长极限。最终线上线下渠道份额会平稳在一定比例,形成互为补充的市场格局。

6、行业集中度提升,大型传媒集团成为发展趋势

根据开卷信息《中国图书零售市场年度观测报告》,截至 2016 年 1 月 1 日,全国共有出版社 581 家,其中 35 家出版集团下属出版社 294 家, 30 家出版集团市场码洋占有率合计达 50.65%,大型出版集团竞争力进一步增强,国家关于推动文化企业并购重组、组建大型出版传媒集团的发展规划初见成效。出版集团之间走向跨地域、跨类别的直接竞争,图书发行市场的地域分割、市场分割格局逐渐式微,竞争程度日趋充分。

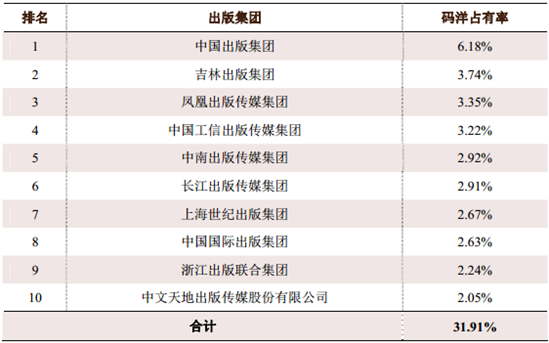

2015 年图书零售市场前十大出版集团

数据来源:公开资料整理

据开卷信息统计, 2010 年全国前十大出版集团合计码洋占有率为 28.56%,2015 年则达到 31.91%,市场集中度快速提升,出版集团的竞争优势凸显,资源集聚进一步强化,规模效应显著。

相关报告:智研咨询发布的《2017-2022年中国图书行业运营态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国图书行业市场经营管理及发展趋势研究报告

《2023-2029年中国图书行业市场经营管理及发展趋势研究报告》共十四章,包含2023-2029年图书行业投资机会与风险,图书行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2019年中国图书市场发展趋势分析:图书零售市场规模为1230亿元,同比增长3.8%[图]](http://img.chyxx.com/2020/10/20201026140220.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)