造纸属于传统周期行业,受供需结构的影响较大,因此主要从上下游的供需情况对其进行分析。

造纸产业链情况

数据来源:公开资料整理

一、纸浆市场格局

纸浆占原纸生产成本70%以上,对原料价格的影响主要在于纸浆价格。

纸浆主要由木浆和废纸浆构成。木浆主要用来生产档次较高的白卡纸、办公文化用纸和生活用纸,废纸浆主要用来生产新闻用纸和低端生活用纸。

我国纸浆需求对国际市场有较大依赖:2015年纸浆进口量超过1900万吨,纸浆总消费量约9730万吨,进口纸浆占总用量近20%,长期呈净进口状态。

因此国内外木浆价格对纸企的生产成本均有影响。

全球木浆产能一直处于过剩状态,导致全球木浆价格走势向下。对于国际市场上木浆价格走势的判断主要基于大量新增木浆产能的投放。2016年全年预计新增产能约390万吨,2017年预计将新增产能约380万吨。预计2017年浆价大概率维持低位,纸企的原料成本将有效降低。

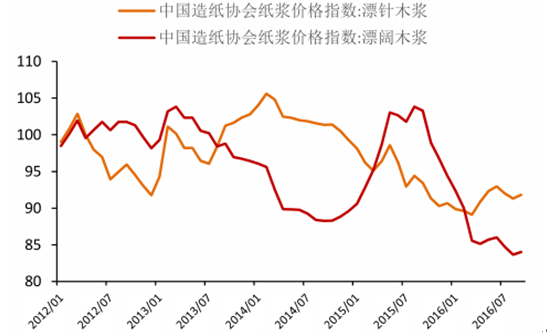

国内市场针阔叶浆价格指数走势

数据来源:公开资料整理

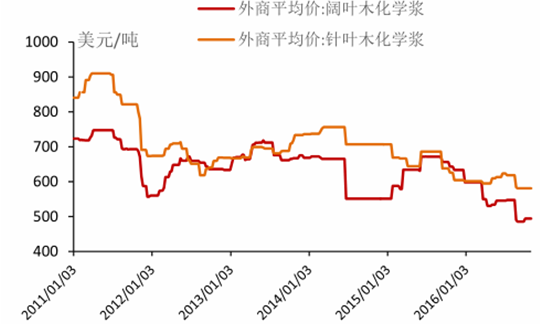

国外市场针阔叶浆报价走势

数据来源:公开资料整理

二、纸品市场格局

从绝对值上看,纸的供给持续大于需求,但供求增速这两年出现回暖,消费量增速逐渐反超产量增速。

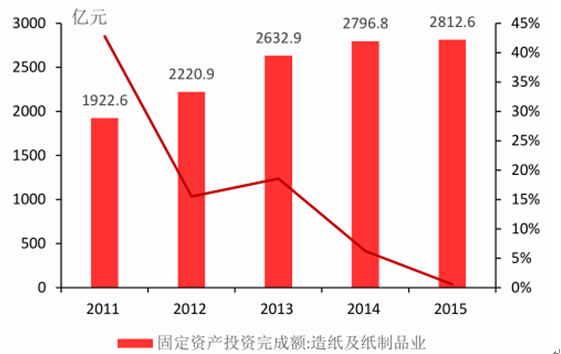

从固定投资增速也可证明:2015年造纸行业固定资产投资完成额增速已降至零点,纸企固定投资基本没有增长。

未来产能增速有限,行业集中度提升,纸品轮番提价。

纸产销量及增速

数据来源:公开资料整理

造纸行业固定投资完成额及增速

数据来源:公开资料整理

从供需结构和行业集中度寻找有前景的细分领域。

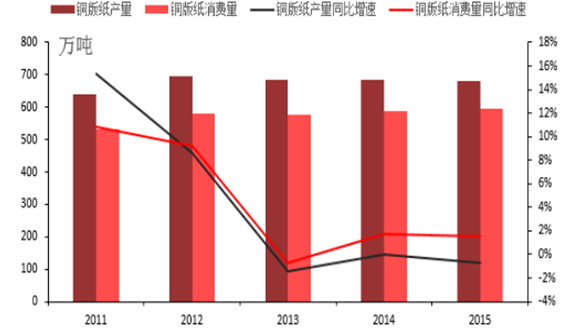

文化纸:铜版纸产能集中加速,大厂议价能力较强,部分纸企提价。2016年7月至今提价两次,落实约为100-150元/吨。

铜版纸产量消费量及增速(年)

数据来源:公开资料整理

包装用纸:供需弱平衡,纸价下行空间较小。受包装行业景气度影响,如有新的消费热点开发,纸价或将出现反弹。

白卡纸:产能出清,超跌结束,价格企稳。白卡纸的价格从2011年持续下跌,2016年11月白卡纸均价跌为5400元/吨,跌幅23%。

近期产能集中趋势加强,主要大厂商主导白卡纸提价,但是落实情况不一。中长期看,落后生产线逐步淘汰,白卡纸的供给格局逐渐稳定,价格企稳。

白卡纸出场均价(周)

数据来源:公开资料整理

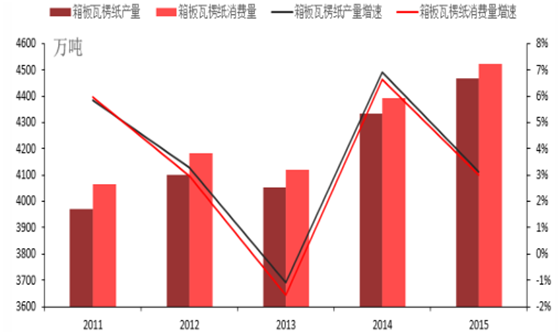

箱板纸、瓦楞纸:整体供求格局较好,库存压力相对较小,直接对接下游包装行业。下游食品饮料、电子器件等消费品行业增速下滑,包装行业景气度有所下降。但包装行业分散,上游大厂议价能力强。

箱板瓦楞纸产量消费量及增速

数据来源:公开资料整理

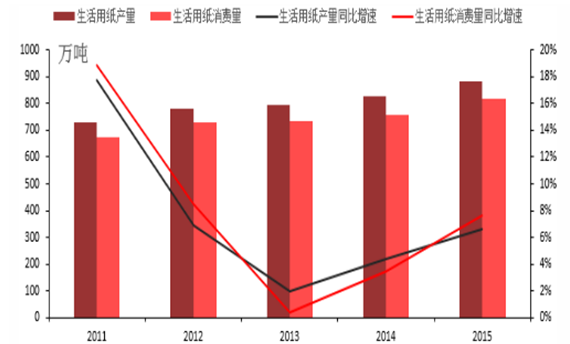

生活用纸:人均消费量低,未来空间较大,景气度最高。供需格局改善,消费量增速高于产量增速。

生活用纸具消费属性,对渠道和营销的依赖程度强,“二八效应”显著,行业集中度会加快提升,对于前期已经建立多层次且覆盖面广的渠道的大型纸企有较大概率超预期。

产品结构调整+消费升级,行业拥有新的消费热点。

生活用纸产量、消费量及增速

数据来源:公开资料整理

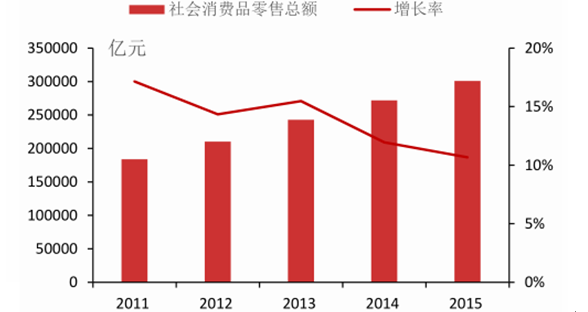

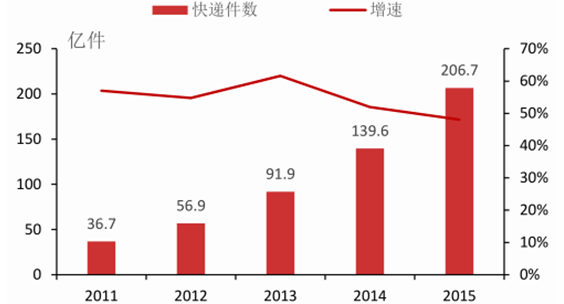

我国社会消费品增速在2008年到达顶峰之后放缓,虽然2008-2015年物流兴盛拉动对瓦楞包装的需求,但伴随GDP下行,下游食品饮料、电子器件等消费品行业增速下滑,包装行业景气度有所下降。

2011-2015年社消品零售总额及增速

数据来源:公开资料整理

2011-2015年快递物流件数以及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国造纸行业深度调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。