今年有色金属上涨主要因供给侧改革、企业减产、环保督查等导致供应收缩所致,同时因基础设施投资增长、房地产投资回暖等导致下游需求回暖。加上去年年底有色金属价格普遍创近年来新低,多因素跌价导致有色金属大幅上涨。

(一)基本金属:需求增长锦上添花、供给收缩才是涨价核心

1 、铜:基本面进一步好转、2017E价格中枢大幅抬高

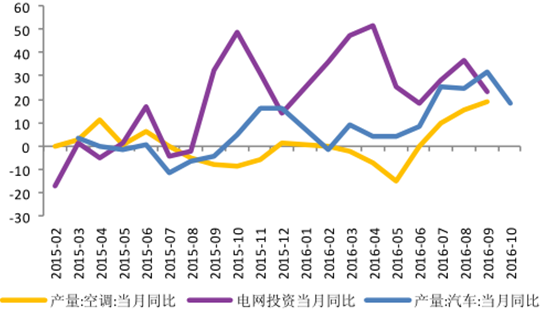

需求:电力投资及空调增产带动需求增长有望达 4.73%。1-10 月电网基础设施投资完成 4100 亿元,同比增长 28.47%。空调产量恢复增长,累计销量 1.33 亿台,同比增加 2.1%。汽车产量 2,088.7 万辆,同比增长 12.7%。2017 年需求仍主要取决于电网投资和空调产量等,预计同比增长年需求仍主要取决于电网投资和空调产量等,预计同比增长 3.15%。

电力及空调仍主导铜消费

数据来源:公开资料整理

电网投资及空调同比大幅增增长(%)

数据来源:公开资料整理

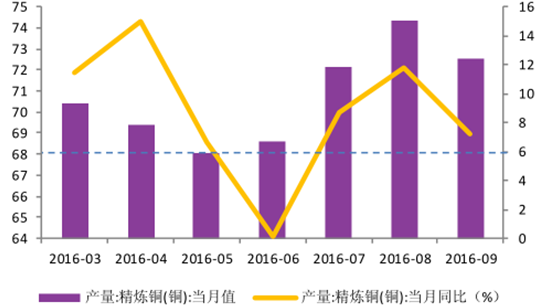

供给:铜矿及电解铜齐增、同比增长超过 5%。铜矿:随着五矿 LasBambas 等大型铜矿投产,全球铜供给量仍将保持 4%以上增长,铜矿供应仍充足。电解铜:因中原黄金冶炼厂、珲春紫金等产能释放和湖南五矿、恒邦股份等新项目陆续投产,2016 年精铜产量将增加至 776 万吨,同比增加 5.31%。因铜精矿供应充足及电解铜原有产能释放和青海铜业等新项目,预计 2017 年电解铜产量继续增加至 810 万吨/ 年,同比增加 4.38%。

电解铜产量持续保持在 5% 以上增长

数据来源:公开资料整理

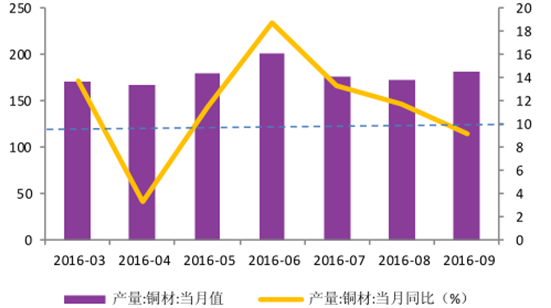

铜材产量增速仍快于电解铜

数据来源:公开资料整理

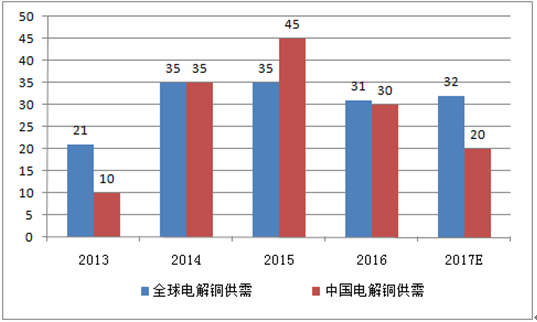

基本面:仍过剩、但过剩收窄。预计 2016 年全球电解铜供需过剩 31 万吨,中国电解铜供需过剩 30 万吨,供需矛盾缓解。2017 年全球电解铜供需过剩 32 万吨,中国电解铜供需过剩万吨,中国电解铜供需过剩 20 万吨,同时如果美国四万亿顺利实施,将促使铜重回供需平衡。关键变量:美国四万亿实施、中国电力投资、空调产量、铜矿供应等。

LME+SHFE铜库存

数据来源:公开资料整理

全球及中国电解铜供需平衡

数据来源:公开资料整理

金融因素:投机、保值等叠加、波动持续放大。认为铜作为重要的大宗商品,价格高、流动性好,是基本金属中金融属性最强的品种,可广泛用于融资、投机、投资等。也可对冲货币贬值风险、对抗通货膨胀等。近期川普当选美国总统提出四万亿基础设施建设计划、人民币贬值加剧等因素,铜的波动将持续加大近期川普当选美国总统提出四万亿基础设施建设计划、人民币贬值加剧等因素,铜的波动将持续加大。

价格走势与 2017年预测:2016年铜价主要在3.5-3.8万元/吨波动,处于历史较低水平。但年底大幅补涨,目前铜价吨波动,处于历史较低水平。但年底大幅补涨,目前铜价 4.6 万元/ 吨处于历史中等水平。综合考虑基本面及金融因素,预测 2017年电解铜将主要在 4.0-4.6 万元/ 吨区间波动。

SHFE 及LME电解铜

数据来源:公开资料整理

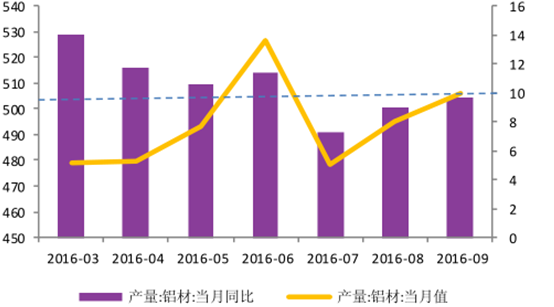

2 、铝:减产与需求增长催生大涨、明年存在过剩风险

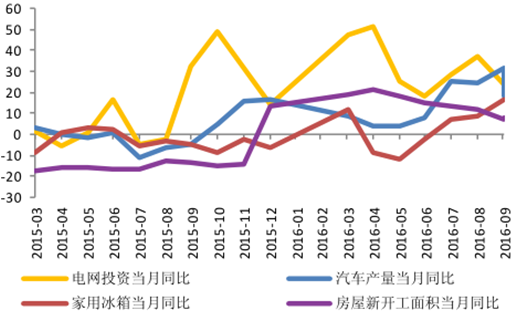

需求:基建投资及房地产带动需求增长 9% 。1-10 月房屋新开工面积为 13.7 亿平方米,同比增长 8.1%,是拉动铝消费的最主要因素。1-10 月电网基础设施投资特别是特高压的投资对铝的需求保持较快增长。汽车产量增加及交通轻量化也持续拉动铝消费。以家用冰箱等代表的耐用消费品因房地产行业复苏也恢复增长。2017 年需求仍主要取决于房地产、基础设施建设等,预计同比增长年需求仍主要取决于房地产、基础设施建设等,预计同比增长 6%。

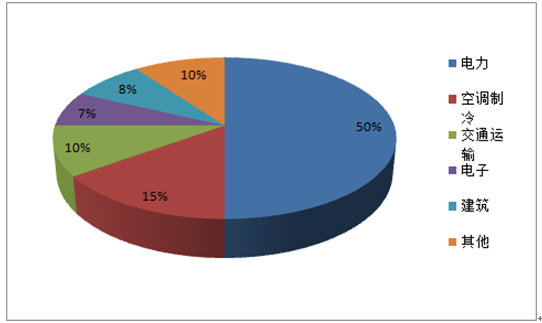

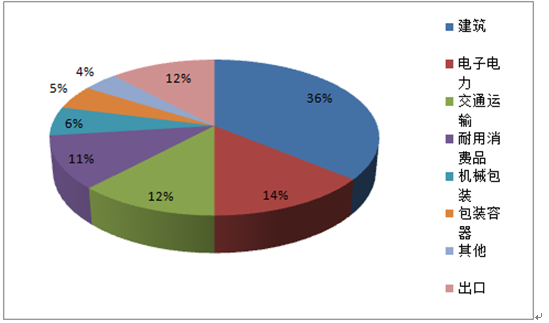

建筑、电子电力及交通占铝需求 62%

数据来源:公开资料整理

建筑、电力及交通大幅回暖拉动铝消费(%)

数据来源:公开资料整理

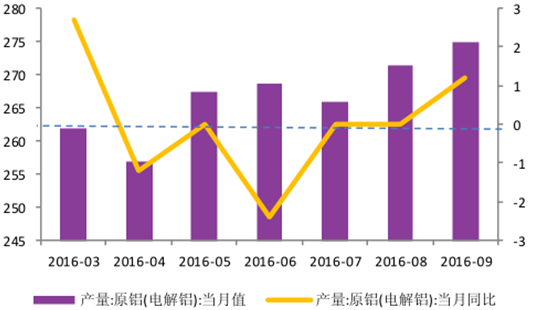

供给:产量增长仅为 5%。因 2015 年电解铝 336 万吨产能永久关闭,导致 2016 年虽有企业不断复产,但产量仍增长较慢。根据数据,预计全年电解铝产量为 3,200 万吨,同比增长 5%。2017 年确定可增加的产能为 300 万吨,全部开满产量将提高至万吨,全部开满产量将提高至 3,500 万吨,预计同比增加 9% 。

电解铝产量同比大幅下滑

数据来源:公开资料整理

铝材产量仍保持较快增长

数据来源:公开资料整理

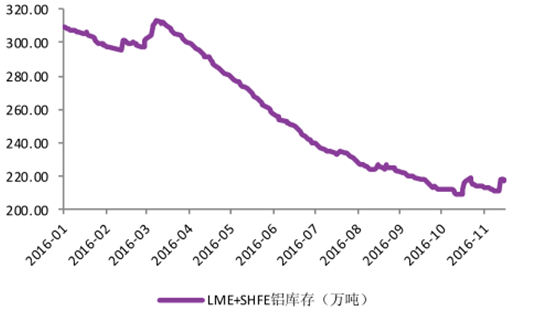

供需:今年短缺、明年或过剩。预计 2016 年电解铝全球供需缺口为 77 万吨,中国供需缺口为 42 万吨。2017 年全球供需过剩 23 万吨,中国供需过剩 57 万吨,中国电解铝市场重新回到过剩。关键变量:房地产投资、基础设施投资、电解铝复产进度等。万吨,中国电解铝市场重新回到过剩。关键变量:房地产投资、基础设施投资、电解铝复产进度等。

LME+SHFE铝库存

数据来源:公开资料整理

全球及中国电解铝供需平衡

数据来源:公开资料整理

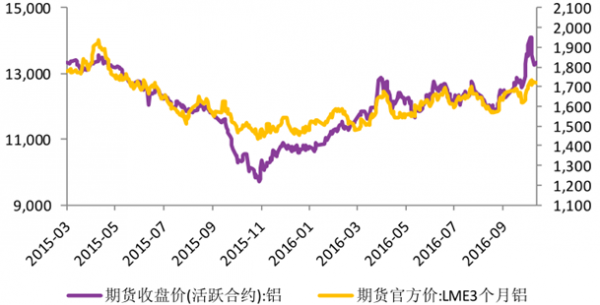

价格走势与 2017年预测:2016 年铝价主要在 1.2 万附近波动,目前铝价 1.4 万元/吨处于偏高水平。综合考虑复产进度、固定资产投资等因素,预测 2017 年电解铝价格总体呈现向下走势,将主要在年电解铝价格总体呈现向下走势,将主要在 1.1-1.4 万元/ 吨之间。

SHFE 及LME电解铝

数据来源:公开资料整理

3 、铅:夕阳金属逆袭、2017年或领涨有色金属

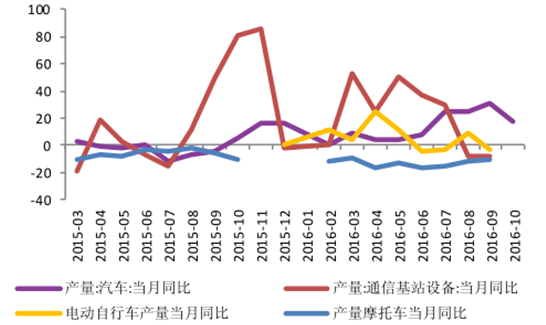

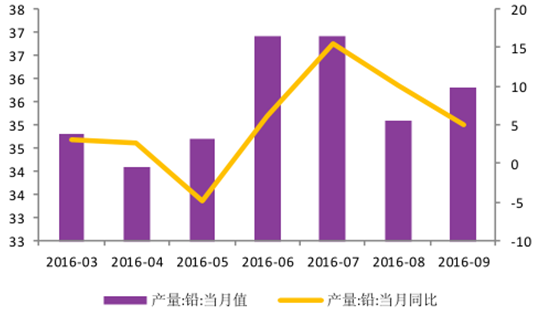

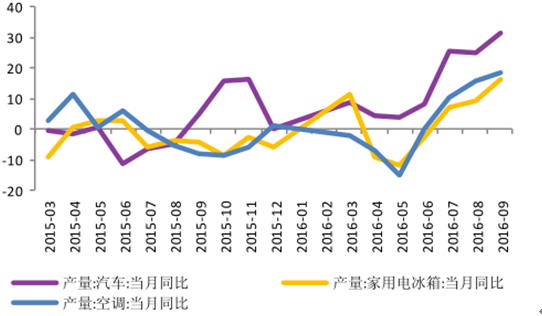

需求:汽车行业复苏带动需求增长超 6%。1-10 月汽车产量 2,088.7 万辆,同比增长 12.7%。1-10 月摩托车产量 1,369.84 万辆,同比下降 12.66%。1-9 月电动自行车产量 2,255.8 万辆,同比增加 4.6%。低速电动汽车继续保持高成长,全年产量有望达到 90万辆,同比增长 50%。1-9 月移动通信基站设备产量 26,676.5 万信道,同比增加 28.6%。2017 年铅需求仍看汽车行业,预计同比增长 4% 。

汽车、摩托车及电动自行车主导铅消费

数据来源:公开资料整理

汽车增长拉动铅消费(% )

数据来源:公开资料整理

供给:全年增速预计为 5%。铅矿:因五矿 Century 锌矿、韦丹塔 Lisheen 锌矿等大型矿山关闭,全球铅矿收缩预计为 15-20 万吨。1-9 月国内铅矿因环保检查等问题,产量 205.89 万吨,同比仅增长 0.1%。精铅:根据数据,预计全年铅产量为 530 万吨,同比增长 5%。2017 年预计国外矿山增长可能性低、国内环保检查适度放宽则有年预计国外矿山增长可能性低、国内环保检查适度放宽则有 10-15 万吨的增量,预计同比增加 3%。

铅产量增速放缓

数据来源:公开资料整理

铅精矿供应收缩

数据来源:公开资料整理

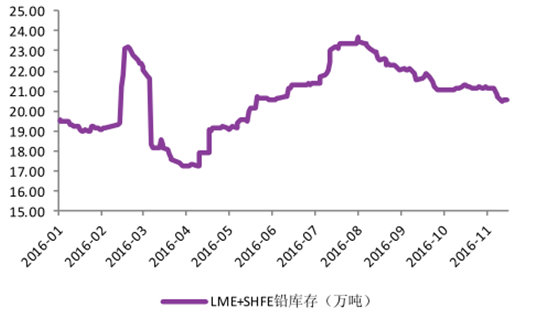

基本面:缺口仍存、总体偏紧。预计 2016 年精铅全球供需过剩为 0.19 万吨,中国供需缺口为 8.7 万吨。2017 年全球供需缺口 6.81 万吨,中国供需缺口为 16 万吨。2017 年预计仍维持偏紧格局。关键变量:汽车产量、环保检查、全球大型铅矿产量。

LME+SHFE铅库存

数据来源:公开资料整理

全球及中国铅供需平衡

数据来源:公开资料整理

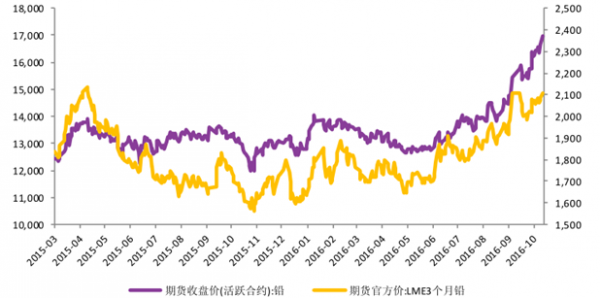

价格走势及 2017 年预测:2016 年铅价主要在 1.3-1.4 万元/ 吨之间,目前 2.0 万元/吨处于历史偏高水平。综合考虑环保检查、矿山复产、汽车产量等因素,预测 2017铅价仍保持高位,预计全年在 1.6-2.2 万元/ 吨。

SHFE 及LME精铅

数据来源:公开资料整理

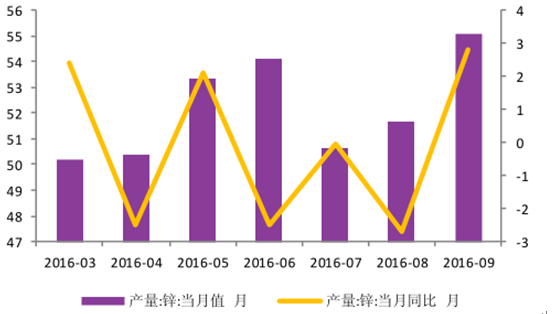

4 、锌:矿短缺逻辑仍未变、2017年将继续保持高位

需求:汽车及家电复苏带动需求增长 3%。1-10 月汽车产量 2,088.7 万辆,同比增长 12.7%。家用冰箱产量 7815 万台,同比增加 2.3%。同时,基础设施投资也对锌需求有一定的积极意义。2017年需求增量仍看汽车及家电,预计同比增长 3% 。

镀锌和压铸锌合金占需求81%

数据来源:公开资料整理

汽车及家电增长支撑锌消费增长(%)

数据来源:公开资料整理

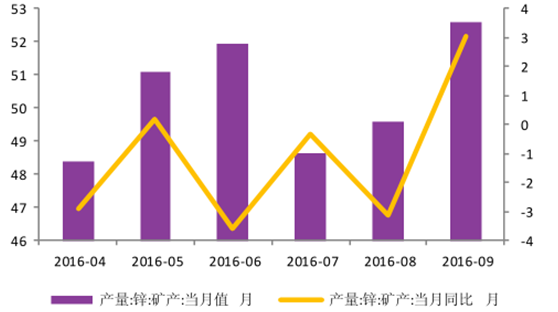

供给:预计全年下降 1%。锌矿:因五矿 Century 锌矿、韦丹塔 Lisheen 锌矿等大型矿山关闭,全球铅矿收缩预计为 80-100 万吨。国内则因环保督查力度空前,部分矿山仍无法复产,预计全年增加 20 万吨。精锌:根据数据,预计全年精锌产量为 545 万吨,同比下降 1%。2017 年,假设国外矿山不复产、国内矿山仅有年,假设国外矿山不复产、国内矿山仅有 15~20 万吨的增量,预计 2017 年产量同比增长 1% 。

锌产量同比增速大幅下降

数据来源:公开资料整理

锌矿供应同比下降

数据来源:公开资料整理

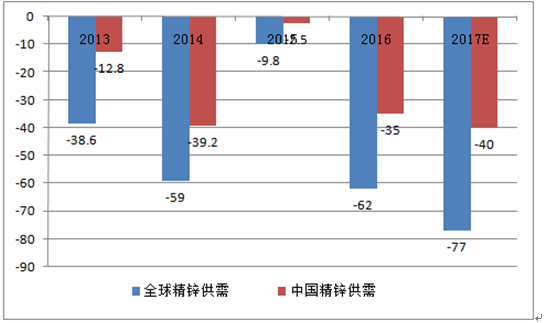

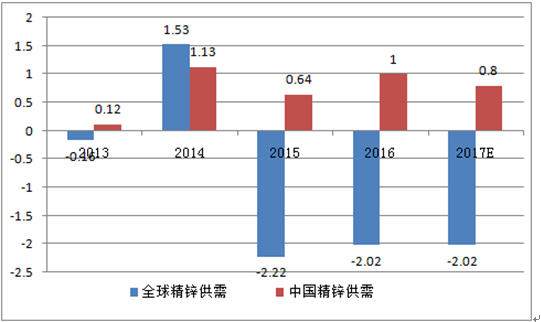

基本面:去库存完成、缺口或进一步加大。预计 2016 年精锌全球供需缺口为62 万吨,中国供需缺口为 35 万吨。2017 年全球供需缺口 77 万吨,中国供需缺口为 40万吨。关键变量:嘉能可复产进度、汽车产量、家电产量、环保督查。

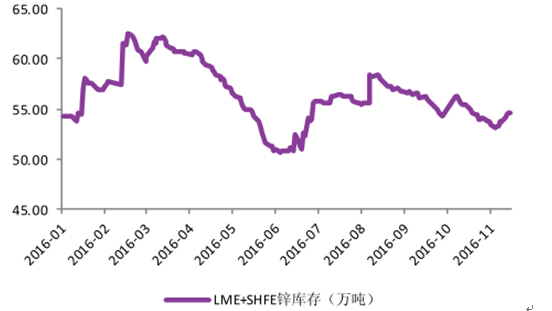

LME+SHFE锌库存

数据来源:公开资料整理

全球及中国锌供需平衡(万吨)

数据来源:公开资料整理

价格走势及 2017 年预测:2016 年锌价持续上涨,目前 2.2 万元/ 吨处于偏高水平。综合考虑矿山复产、汽车及家电产量等因素,预测 2017 年锌价仍将保持强势,主要在年锌价仍将保持强势,主要在 1.8-2.4 万元/ 吨之间。

SHFE 及LME精锌

数据来源:公开资料整理

5 、锡:基本平衡略有过剩、受资金影响大

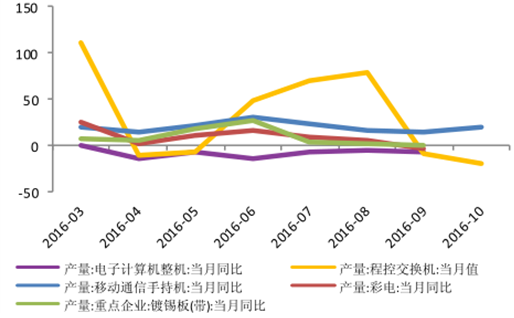

需求:电子行业主导全年预计增加 2%至 至 16.4 万吨。65%锡用于焊料生产,广泛应用于计算机、通信、消费电子、汽车电子等行业。1-10 月计算机整机产量 2.65 亿台,同比下降 9.8%。手机产量 2.89 亿台,同比增长 21.5%。彩电产量 1.4 亿台,同比增长 8.6%。程控交换机产量 1,151.1 万线,同比下降 19.6%。16%锡用于镀锡板(马口铁)生产,广泛应用于包装行业各领域。1-9 月全国重点钢厂镀锡板产量为 91.79 万吨,同比增加6.8%。2017 年预计需求仍有 0.3 万吨的增量,同比增长2%。

焊料及马口铁占 81%

数据来源:公开资料整理

下游行业复苏仍缓慢(%)

数据来源:公开资料整理

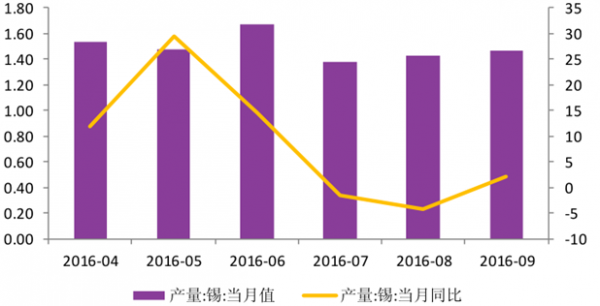

供给:全年预计增加 3% 至 16.7 万吨。1-9月精锡产量13.28万吨,同比增长10.53%,但因 10 月开始环保检查对锡冶炼产生一定影响,预计全年产量预计为 16.7 万吨,同比增加 3%。2017年预计仍将有 0.3 万吨的增量,同比增长 2% 。

锡产量仍保持增长

数据来源:公开资料整理

基本面:基本平衡、略有过剩。预计 2016 年精锡全球供需缺口为 2.02 万吨,中国供需过剩为 1 万吨。2017 年全球供需仍维持在 2.02 万吨,中国供需仍过剩 0.8 万吨。关键因素:中国环保检查、缅甸产量下降、印尼出口政策调整万吨。关键因素:中国环保检查、缅甸产量下降、印尼出口政策调整。

LME+SHFE锡库存

数据来源:公开资料整理

全球及中国锡供需平衡

数据来源:公开资料整理

价格走势及预测:2016年锡价持续大幅反弹,目前 14.4 万元/吨的处于历史偏高水平吨的处于历史偏高水平。预测 2017年将锡价中心仍将上移,主要在 12-15万元/ 吨之间。

SHFE 及LME精锡

数据来源:公开资料整理

(二)贵金属:避险及加息不及预期致金价大涨

1 、黄金:避险需求及美元加息不及预期成就黄金牛市

美元加息不及预期。2016 年年初市场普遍预美联储加息四次,但最终仅可能在 12月加息。就业已符合加息条件:1-10 月美国新增非农就业人数虽然波动较大,但美国失业率已降低至 5%以下,已达到充分就业水平。通胀持续未达到设定目标:核心 PCE 和CPI 一直低于 2%,未达到此前美联储设定的预期。认为基于能源价格上涨或导致通胀上行、美国制造业复苏仍乏力等因素,预计 2017 年美联储将加息两次。

美国全年就业数据总体较好

数据来源:公开资料整理

美国 CPI 及核心 PCE

数据来源:公开资料整理

黑天鹅事件频发、避险需求旺盛。经济:2017 年全球经济复苏放缓,股市持续低迷,债市波动加剧导致全球资金配置安全资产。政治:黑天鹅事件频发,6 月英国公投脱欧、11 月川普当选美国总统均导致金价短期剧烈波动。2016 年 12 月意大利公投、2017 年法国大选等均有可能成为下一个黑天鹅事件。

价格走势及2017年预测:2016年金价总体保持上涨,目前金价 1,180 美元/磅处于中等水平磅处于中等水平,综合考虑所有因素,预测 2017 年金价将在 1150-1350 美元/ 磅之间。

伦敦现货金价格

数据来源:公开资料整理

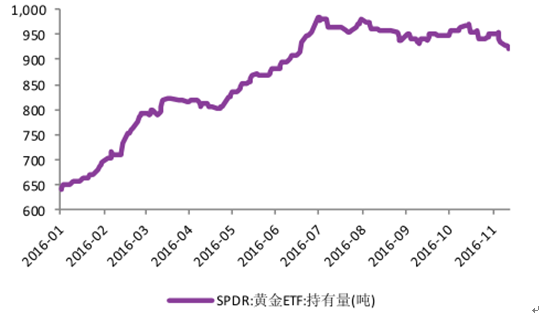

SPDR黄金 ETF持有量

数据来源:公开资料整理

2 、白银:受益于金价大涨、投资需求为最大变量

需求:受益光伏及投资需求、需求回暖。受益于所谓“630”大限,上半年光伏出现抢装行情,2016 年前三季度增加 10.87GW,按照 1GW 用银 60 吨计算,白银需求增加 652.52 吨。但同时考虑到其他行业对银需求持续萎缩,预计 2016 年全年白银消费量增长 5%。认为 2017 年光伏装机量仍十分可观、投资需求仍保持高位,预期全年白银消费量增长 5%。

电子工业用银占银需求的%

数据来源:公开资料整理

白银下游复苏缓慢

数据来源:公开资料整理

供给:产量增长 9.9%。根据数据显示,1-10 月国内白银产量约 19,437 吨,累计同比增长 9.9%。国内白银 70%以上产量来自铜、铅、锌、金伴生,电解铜产量增加带动白银产量增加。综合考虑 2017 年电解铜产量仍将保持增加,但铅锌产量或出现收缩等因素,预计 2017 你那白银产量将增加 5% 。

基本面:仍维持过剩、2017 年投资需求为最大变量。认为白银产量增长仍十分可观,但需求去库存加快、明年有望重回供需平衡。关键因素:铜铅锌产量、光伏需求、黄金价格、投资需求。

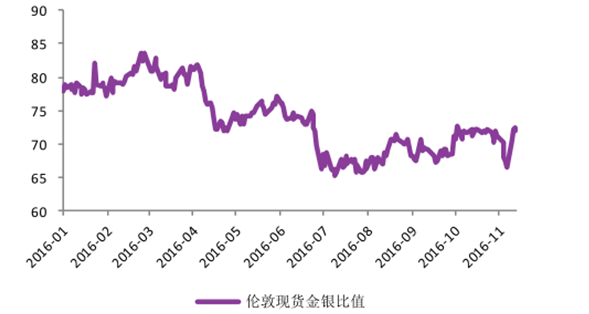

价格走势及 2017年预测:2016 年白银价格大幅反弹,目前 4100 元/千克处于历史中等水平。综合考虑黄金价格、铜铅锌产量等因素测 ,预测 2017 年金银比值维持在70-80 区间的概率较大,白银价格仍将保持高位,主要在 3900-4300 元/ 千克之间波动。

SHEF 及COMEX银价

数据来源:公开资料整理

伦敦金银比值重心下移

数据来源:公开资料整理

(三)小金属:冷热不均、总体低迷

1 、锂:供应释放不及预期、高位回调仍可控

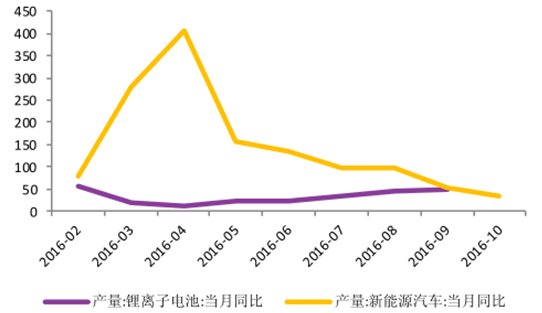

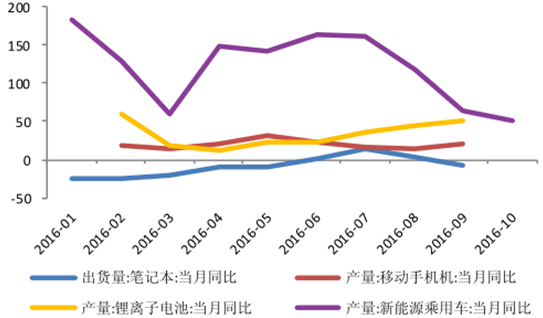

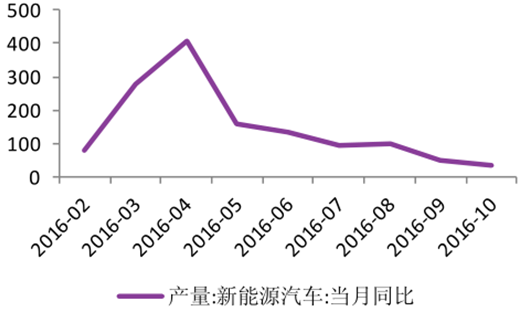

需求:全年增长 13%。1-9 月锂离子电池产量 52.42 亿只,同比增长 32.8%。1-10月新能源汽车产量 34.84 万辆,同比增长 1.3 倍。预计后两个月产量为 5 万辆,预计全年产量为 44.84 万辆,同比增长 44.2%。按照单车 40 公斤碳酸锂用量,全年预计增加 5500 吨碳酸锂需求。同时,物流车、电动自行车、低速电动汽车、储能等均保持高增长。全年预计增加 1 万吨碳酸锂需求,同比增加 13%。 基于 60 万辆新能源汽车、14.78计 万辆物流车产量等假设,预计2017年碳酸锂需求将增加1.2 万吨,保持13%的增速。

电池消费占比持续扩大

数据来源:公开资料整理

锂离子电池增长超过 30%

数据来源:公开资料整理

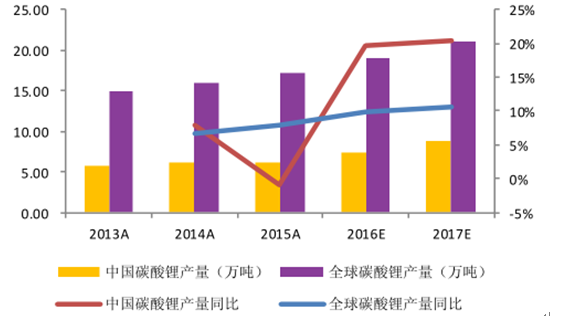

供给:2016年产量释放不及预期、2017或继续。2016 年碳酸锂潜在新增供应量5.85 万吨,总供给或达 23.11 万吨。增量主要来自青海锂业(3000 吨)、蓝科锂业(3000吨)、Orocobre(7700 吨),RIM(10000 吨)、银河资源(7100 吨)、众和股份(7100吨)等项目,但真正有产出的仅为青海锂业和蓝科锂业等少个项目,2016 年实际供应增加量仅为年实际供应增加量仅为 1-1.2 万吨。2017 年如果新项目全部按预期投产,则增量将在 2 万吨以上,但预计 2017年碳酸锂实际增量或仅为 1.5 万吨。

基本面:供应释放不及预期、仍维持偏紧格局。预计 2016 年碳酸锂全球供需缺口为 0.52 万吨,中国供需缺口为 0.93 万吨。2017 年全球供需缺口为 0.41 万吨,中国供需缺口为万吨,中国供需缺口为 0.42 万吨。关键因素:新项目投产进度、新能源汽车销量。

全球及中国碳酸锂产量

数据来源:公开资料整理

全球及中国碳酸锂供需缺口

数据来源:公开资料整理

价格走势及2017年预测:目前碳酸锂价格 12 万元/ 吨,处于高水平。综合考虑新增项目、新能源汽车产量等因素,预测碳酸锂价格在 10-14 万元/ 吨。

碳酸锂价格( 元/ 吨)

数据来源:公开资料整理

2 、钴:短缺逻辑仍难兑现、市场预期导致价格上涨

需求:国家收储及三元汽车带动需求增加 7,030 吨。今年国家收储 5200 吨金属钴。1-10 月新能源乘用车产量 24.14 万辆,同比增长 110%。预计全年三元乘用车 9.59 万辆,三元物流车增加 5.22 万辆,合计增加钴需求 1,400 吨。国外增加 6.42 万辆,需求增加430.14 吨。合计全球全年需求增加 1,830 吨。 基于三元乘用车增加 12 万辆、三元物流车万辆、三元物流车 5万辆和国外 10万辆,预计 2017年钴消费需求将增加 2370.36吨。

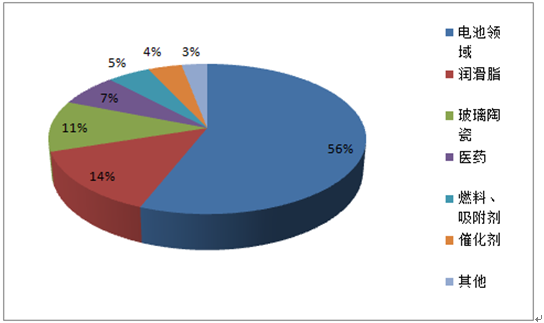

电池行业占钴消费的 79%

数据来源:公开资料整理

新能源乘用车带动钴消费(%)

数据来源:公开资料整理

供给:钴矿供应增量或 0.8 万吨至 10.6 万吨。1-9 月,嘉能可、自由港及淡水河谷钴矿同比增加 6,400 吨,全年预计增加 7,800 吨。假设其他项目产量不变,2016 年钴精矿产量将增加年钴精矿产量将增加 8,000 吨。2017 年产量下降可能性低,主要取决于嘉能可等产量。

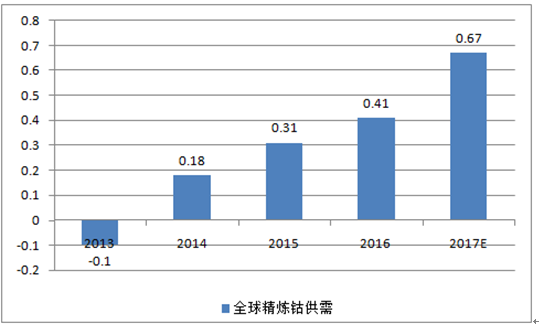

基本面:短缺仍难成立、预期支撑价格。预计 2016 年钴市场基本平衡略有短缺,主要因为国储收储年钴市场基本平衡略有短缺,主要因为国储收储 5300 吨。2017 年国家大规模收储的可能性并不大,钴市场或出现过剩。关键因素:嘉能可产量、新能源汽车销量、国储收储。

近十年全球钴产量

数据来源:公开资料整理

全球钴供需平衡

数据来源:公开资料整理

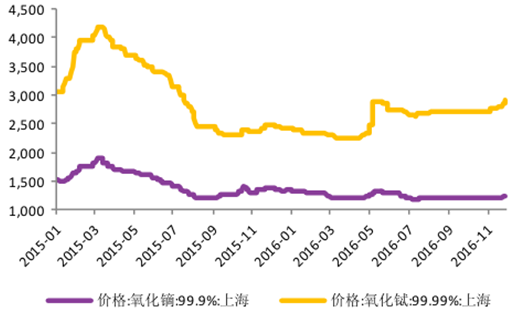

价格走势及2017 年预测:2016 年下半年钴价持续反弹,目前钴价格为 14 美元/磅处于中等偏低水平。综合考虑钴矿产量、新能源汽车产量等因素,预测磅处于中等偏低水平。综合考虑钴矿产量、新能源汽车产量等因素,预测 2017 年钴价将在年钴价将在 12-16 美元/ 磅。

钴价格(美元/磅)

数据来源:公开资料整理

3、稀土:价格仍处于底部、行业反转仍待政策

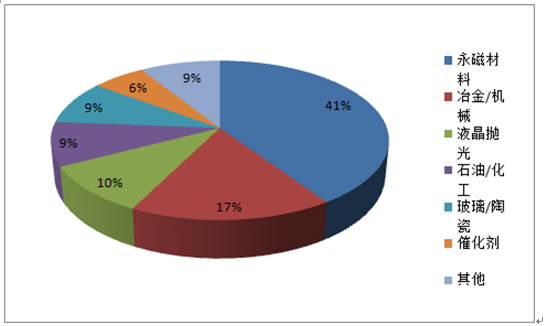

需求:永磁材料需求增长最快、其他普遍萎缩。新能源汽车带动钕铁硼的销量大幅增长,稀土在永磁材料领域的消费仍较快增长,但其他冶金机械、液晶抛光粉等其他传统稀土消费行业需求继续萎缩。因出口配额取消,出口保持高增长。1-10 月份我国累计出口稀土永磁材料 2.21 万吨,同比增长 14.8%。基于新兴产业发展,2017 年稀土需求仍将保持较快增长。

永磁材料占稀土需求 41%

数据来源:公开资料整理

新能源汽车带动带动钕铁硼消费(% )

数据来源:公开资料整理

供给:黑稀土根本性问题仍待解,供给仍充足。认为国内稀土产能仍严重过剩。

基本面: 仍过剩、反转仍待政策。认为国家收储、企业整合等无法从根本上解决稀土市场存在的,涨价仍不具备持续性,行业反转仍待确认。关键变量:黑稀土、国家政策。

价格走势及 2017 年预测:目前稀土产品的价格处于 2011 年以来的最低水平,但相对于历史则处于较为合理的水平。年以来的最低水平,但相对于历史则处于较为合理的水平。认为企业限产保价、国家收储仅存在短期行情,明年稀土价格整体将继续低迷。

镨钕价格(元/ 吨)

数据来源:公开资料整理

镝铽价格(元/ 吨)

数据来源:公开资料整理

(四)2017E价格波动机会大、价格重心将大幅上移

预测2017年多数有色金属价格仍将易涨难跌,总体继续处于较高水平。绝对价格相对于目前上涨的空间比较有限,但受大量不确定因素影响,存在大量短期波动机会,铅锌、铜、锡、黄金机会较大。

预测 2016 年锂/ 铅/ 锌/ 黄金/ 锡/ 电解铝/ 铜/钴的年均价同比上涨分别为钴的年均价同比上涨分别为153%/17%/16%/15%/15%/7%/-1%/-10% ,2017 年铅/ 锌/ 钴/ 铜/ 锡/ 电解铝/ 黄金/锂的年均价将分别为锂的年均价将分别为 1.9 万元/2.1 万元/14 美元/4.3 万元/13.5 万元/1.25 万元/275 元/12万元,分别同比上涨万元,分别同比上涨 33%/27%/20%/14%/13%/2%/2%/-11%。

部分有色产品年均价统计及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022中国有色金属行业市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告

《2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告》共十六章,包含有色金属行业重点区域市场分析,有色金属行业领先企业经营形势分析,有色金属行业前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。