1、行业发展概述

建筑装饰行业是一个历史悠久的行业,随建筑行业的产生而产生。改革开放以后,行业发展迅速,先后经历了 1978-1988 年的起步期,1989-1993 年的震荡期,1994-2004 年的稳步发展期和 2005 年至今的高速发展期。过去建筑装饰一直作为是建筑工程行业的附属行业,未被单独监管。1989 年 5 月 30 日,国家建设部制定实施的《施工企业资质等级标准》,将建筑装饰从建筑行业分离单独监管,标志着本行业作为独立行业得到国家建设主管部门的承认和监管;1996 年建设部制定实施《建筑幕墙工程施工企业资质等级标准》,对建筑幕墙进行专门管理和规范;1997 年建设部制定实施《家庭居室装饰装修管理试行办法》,对住宅装饰进行专门管理和规范。2001 年建设部修订并颁发《建筑装饰工程设计企业资质等级标准》,对建筑装饰工程设计企业进行清理和规范。同年,建设部会同有关部门发布《室内装饰工程质量规范》,规定了家庭装饰工程的质量要求、结构安全和验收规则。2004 年建设部通过了《建筑施工企业安全生产许可证管理规定》,严格规范了建筑施工企业的安全生产条件,进一步加强了安全生产的监督管理。2007 年建设部颁布的《建筑业企业资质管理规定》,标志着国家监管部门加强了对建筑活动的监督管理,有利于维护公共利益和规范建筑市场秩序,保证建设工程质量安全,促进建筑业的健康发展。2015 年住建部对《建筑业企业资质管理规定》进行了修订。

2、行业市场规模

近年来,受益于城镇化进程的推进,我国建筑装饰行业发展迅速,队伍数量、经营规模、管理水平和经济效益均得到了较快发展。2014 年,全国建筑装饰行业完成工程总产值 3.16 万亿元,与 2013 年相比增加了 2,690 亿元,增长幅度为9.3%,比宏观经济增长速度高出约 2 个百分点,体现了建筑装饰行业在国民经济发展中的基础性和超前性。其中公共建筑装饰装修全年完成工程总产值 1.65 万亿元,比 2013 年增加 1,300 亿元,增长幅度为 8.6%;住宅装饰装修全年完成工程总产值 1.51 万亿元,比 2013 年增加 1,390 亿元,增长幅度为 10.2%。

2014 年,中国建筑装饰全行业实现建筑业增加值 1.68 万亿元左右,比 2013年增加了 1,800 亿元,增长幅度为 12%,其中上缴税收约为 3,000 亿元,比 2013年增长了 8.9%左右;中国建筑装饰全行业实现净利润约为 730 亿元,比 2013 年增加150亿元,增长幅度约为25.9%左右;中国建筑装饰全行业平均利润率在2.3%左右,比 2013 年提高了 0.3 个百分点 。

2015 年,全国建筑装饰行业完成工程总产值 3.4 万亿元,比 2014 年增加了2,300 亿元,增长幅度为 7%,增长速度比 2014 年回落了 2.3 个百分点,下降幅度为 24.7%,与宏观经济增长速度 7%基本持平。其中公共建筑装修装饰全年完成工程总产值 1.74 万亿元,比 2014 年增加了 920 亿元,增长幅度为 5.6%;住宅装修装饰全年完成工程总量值 1.66 万亿元,比 2014 年增加了 1,500 亿元,增长幅度为 9.2%。

3、行业需求分析

(1)新型城镇化路径将为行业创造持续的增量需求

近年来,我国仍处于城市化、工业化、市场化的快速发展时期,各种有利因素都将推动国民经济与社会发展处于一个快速发展的阶段。建筑装饰行业仍面临着持续、快速发展的宏观环境。

2013 年,面对错综复杂的国内外形势,我国社会经济呈现稳中有进、稳中向好的发展态势。据报告:2013 年全年国内生产总值(GDP)为 568,845 亿元,按不变价格计算,较上年增长 7.7%;固定资产投资(不含农户)436,528 亿元,比上年名义增长 19.6%(扣除价格因素实际增长 19.2%);全国房地产开发投资 86,013 亿元,比上年名义增长 19.8%(扣除价格因素实际增长 19.4%)。

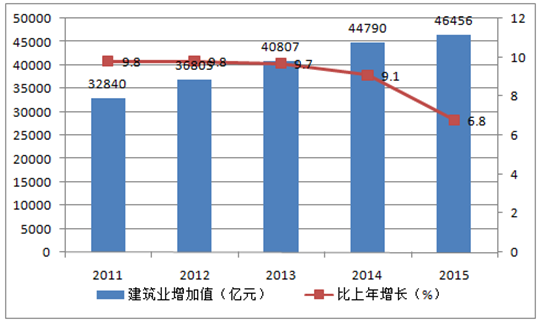

2014 年,国民经济在新常态下保持平稳运行,虽然增速有所下滑,但呈现出增长平稳、结构优化、质量提升、民生改善的良好态势。据核算,2014 年全国 GDP 为 636,463 亿元,较上年增长 7.4%,国民经济稳定增长。2014 年,我国城镇常住人口占总人口的比重达到 54.77%;固定资产投资(不含农户)为 502,005 亿元,较上年增长 15.7%;全年房地产开发投资 95,036 亿元,较上年增长 10.5%,其中住宅投资 64,352 亿元,较上年增长 9.2%,办公楼投资5,641 亿元,较上年增长 21.3%,商业营业用房投资 14,346 亿元,较上年增长20.1%。2014 年全社会建筑业增加值 44,725 亿元,比上年增长 8.9%。全国具有资质等级的总承包和专业承包建筑业企业实现利润 6,913 亿元,增长 13.7%。

2015 年,国民经济保持了总体平稳、稳中有进、稳中有好的发展态势。据核算,2015 年全国 GDP 为 676,708 亿元,较上年增长 6.9%,国民经济稳定增长;我国城镇常住人口占总人口的比重达到 56.10%;固定资产投资(不含农户)为 551,590 亿元,较上年增长 10.0%;全年房地产开发投资 95,979亿元,较上年增长 1.0%,其中住宅投资 64,595 亿元,较上年增长 0.4%,办公楼投资 6,210 亿元,较上年增长 10.1%,商业营业用房投资 14,607 亿元,较上年增长 1.8%。2015 年全社会建筑业增加值 46,456 亿元,比上年增长 6.8%。全国具有资质等级的总承包和专业承包建筑业企业实现利润 6,508 亿元,增长 1.6%。

2011-2015建筑业增加值及其增长速度

数据来源:公开资料整理

2014 年全社会固定资产投资 512,760.7 亿元,比上年增长 15.3%,扣除价格因素,实际增长 14.7%。其中,固定资产投资(不含农户)502,005 亿元,增长15.7%。建筑业投资额为 4,450 亿元,比上年增长 27.2%。

2015 年全社会固定资产投资 562,000.00 亿元,比上年增长 9.8%,扣除价格因素,实际增长 11.8%。其中,固定资产投资(不含农户)551,590 亿元,增长10.0%。建筑业投资额为 4,895 亿元,比上年增长 10.2%。

2011-2015全社会固定资产投资

数据来源:公开资料整理

2014 年 3 月 16 日出台的《国家新型城镇化规划(2014-2020 年)》提出到2020 年,我国常住人口城镇化率要达到 60%左右,户籍人口城镇化率达到 45%左右,户籍人口城镇化率与常住人口城镇化率差距缩小 2 个百分点左右,努力实现1 亿左右农业转移人口和其他常住人口在城镇落户。城镇化过程中的人口转移将带来大量住房需求,假设人均住房面积为 30 平方米,那么人口转移将带来住房需求量 30 亿平方米。而近年来,我国城镇化率每年提高近 1.3 个百分点,每年新增城镇人口 1,800 万,直接拉动建筑业需求在 7 亿平方米以上。

新型城镇化的本质是人、产业以及生活品质的城镇化。除了人口转移带来的增量需求,城市群发展作为推动未来我国新型城镇化的主体,相配套的生活、交通、商业等基础设施和空间的建设需求广阔,也必将为建筑装饰行业市场带来巨大的活力。

“十三五”期间建筑装饰行业规模发展目标

数据来源:公开资料整理

此外,在人均收入逐渐提高的过程中,人们对建筑品质将越来越关注,建筑装饰的平均造价将逐步上升。假定城市化率每提高 1 个百分点,最保守的估计,2015 年、2016 年,新增住宅面积分别为 95,804 万平方米与 97,579 万平方米;新增公共建筑面积分别为 19,161 万平方米与 19,516 万平方米,假定新建住宅精装修率为 30%,装修造价为 1,000 元每平方米,公共建筑装修造价 1,500 元每平方米,则 2015 年-2016 年,家庭住宅装修新增市场需求量每年至少达 6,500 亿元,公共建筑装饰的新增市场需求量至少为 8,345 亿元。

2015 年-2016 年增量装饰需求预测

数据来源:公开资料整理

(2)二、三线城市经济发展迅速、新增建筑带来的装饰需求增长强劲

从 2005 年开始,以北京奥运会、上海世博会、广州亚运会与深圳大运会举办带来的新区建设、旧城改造、基础设施、旅游配套设施建设等契机,以上城市的城镇固定资产投资经历了一个高速的发展时期,加之这些城市一直是中国经济发展的核心城市,经济开发较早,至今已经形成规模巨大的建筑存量。根据建筑物 5-8 年的装饰更新改造周期,“十二五”期间,这些存量建筑开始逐步进入周期性装饰更新阶段,连同新增建筑带来的装饰需求,为建筑装饰行业提供一个稳定良好的发展机遇。

(3)建筑业竣工面积持续高速增长为行业提供强大的存量需求保证

尽管我国经济增速有所趋缓,建筑装饰行业运行的宏观经济环境并没有实质性的恶化,房地产调控、政府停建楼堂馆所等政策并没有导致装饰市场总量的缩水。新型城镇化与建筑品质消费所创造的巨大的市场需求,将支撑建筑装饰行业继续维持较高的发展速度。

(4)“一带一路”战略为建筑装饰行业“走出去”提供新机

“一带一路”贯穿整个欧亚大陆,东边连接亚太经济圈,西边进入欧洲经济圈。随着《推动共建海上丝绸之路经济带和 21 世纪海上丝绸之路的愿景与行动》的发布,亚洲基础设施投资银行的逐步设立,“一带一路”战略逐步落实。而伴随我国建筑业产能过剩的问题日趋严重,国内建筑装饰行业竞争日趋加剧,“走出去”被看成是建筑装饰企业发展的一大突破口,“一带一路”战略的落实则为行业的发展提供了新的机遇。

4、行业发展趋势

(1)全面推进建筑装饰产业化

在国家大力推进建筑产业化的形势下,推进建筑装饰产业化,是行业的发展方向。建筑产业化,可以理解为设计标准化、部品部件生产工厂化、现场施工装配化、土建装饰一体化,其目标是保证质量、降低成本、提高效率。当前的发展重点是高度重视建筑装饰产业化的基础建设,继续推进以配件生产工厂化实现现场施工装配化。同时,大力推动建筑装饰企业与施工企业、开发企业的战略合作,努力开创合作共赢的新局面。建筑装饰行业的百强企业,是推进建筑装饰产业化的中坚力量,更加需要加强产业化基地建设。建筑装饰行业是标准化程度较低的行业,标准化是产业化的重要基础。

(2)加强建筑装饰行业信息化建设

信息化技术的推广应用使当前建筑市场总体规模、建筑管理体制、建筑企业的竞争力等都发生了很大的变化,促使建筑企业必须不断革新生产模式和管理方法,运用现代化管理理念,实现传统产业和现代技术的结合。信息化技术的应用使企业能更加合理地进行资源配置、缩短生产周期、降低生产成本、优化业务流程,提高建筑装饰工程的技术质量(体现在工程的精度和安全性方面)和环保质量(体现在空气中有害物质的释放量控制),有助于提高建筑装饰企业的核心竞争力和综合管理水平,使企业管理更加规范化、科学化、现代化。

(3)推进建筑装饰行业的绿色发展

我国建筑装饰行业正面临着整体转型升级,只有突破传统经营模式所带来的高污染、高能耗等发展桎梏,才能实现由粗放经营向集约经营转型、劳动密集型向技术密集型转型、高污染高能耗向低污染低能耗的转型。

相关报告:智研咨询发布的《2017-2022年中国建筑装饰行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑装饰行业市场发展现状及投资策略研究报告

《2024-2030年中国建筑装饰行业市场发展现状及投资策略研究报告》共七章,包含建筑装修材料细分市场分析,建筑装饰行业投资风险与投资建议,建筑装饰行业标杆企业经营情况分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国建筑装饰行业现状分析:城市化率稳步提升,行业规模快速增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)