1 消费电子

2015 年在全球经济增长疲软的大环境下,消费电子市场依旧保持了平稳增长。其中,智能手机继续占据主导地位,成为消费市场增长的重要引擎;PC 和笔记本虽然整体规模可观,但没能扭转销售颓势,平板电脑出货量也呈下滑态势;可穿戴设备成长迅猛,成为市场热点。

大尺寸是平板电脑未来发展方向。随着电子产品的不断推陈出新,市场对于平板电脑的需求正在逐渐消退,平板电脑的增速已从 2012、2013 年的 81.8%大幅滑落至 2014 年的5.1%,2015 年则只有 2%左右的微幅增长。受大尺寸智能手机的压力,2015 年平板电脑中受冲击最大的为屏幕尺寸介于7.0-8.9 寸之间的设备,同比降幅超过 20%;而 9 寸以上设备呈逆势上涨,同比涨幅超过 10%。预计,2016 年随着市场逐渐趋于平稳,降幅会逐渐缩小,市场将继续向 9 寸以上平板设备倾斜,平板电脑市场产品结构将会得到新一轮调整。

智能手机市场提升空间有限,新技术有望带来惊喜。智能手机是最大的消费电子市场,并且有效拉动超 60%的 IC需求。可以说,手机决定了电子行业的景气度。在 2010-2013年,全球智能手机需求大幅爆发,2014 年起,智能手机增速逐步放缓,2015 年智能手机出货动能持续减缓,年增速缩至9.7%(TrendForce 最新报告显示)。中国智能手机出货虽然同步转弱,但仍高于全球的表现,年增速为 17%。同时由于机型的不断创新,仅仅能使零组件成本小幅增长,对于出货量占绝大多数、创新又不足的中低端手机而言,零组件成本的下滑不可避免。总体而言,智能手机的零组件价格已呈现下滑态势。

相关报告:智研咨询( http://www.chyxx.com/)发布的《2016-2022年中国电子元器件市场运行态势及投资战略研究报告 》。

2010-2015 年中国智能手机出货量及增长率(单位:亿部,%)

数据来源:工信部

目前全球已经迈入了“后智能手机时代”。美国市场研究机构 eMarketer 的数据显示,2015 年全球手机渗透率已经超过 60%。来自腾讯企鹅智库发布报告显示,2015 年中国成人智能手机渗透率已达 43.1%。随着智能手机产业链渐趋成熟和市场竞争日益激烈,2016 年智能手机将转战中高端市场,Force Touch、AMOLED、裸眼和曲面屏触控和显示技术将有望带来惊喜,智能手机的升级将主要在于触摸屏、摄像头、指纹识别等传感器和集成电路等方面。未来,手机能否带来电子元器件重大升级或能否有新智能硬件赶超手机决定了电子元器件行业的景气走向。

2、汽车电子

全球汽车电子发展早已开始,但由于涉及的零部件领域众多,各细分领域处于不同的阶段。整体而言,当前车身电子(包括连接器、车灯等)已经具备实质产能,处于生产高峰期;而车载电子(音响、触摸屏、抬头显示等)处于稳步阶段;半自动驾驶技术(夜视系统、车载镜头等)刚开始从泡沫走出进入稳步阶段;动力控制方面,超级电容、磷酸铁锂电池、无线充电技术分别位于谷底、高峰和萌芽期。

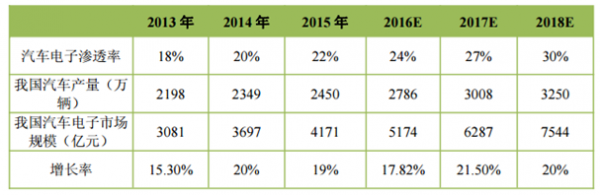

我国汽车电子风头正劲,市场规模增长。虽然我国汽车市场已经进入成熟期,但由于汽车电子运用仍然处于成长期,因此下游应用市场的快速增长尤其是新能源汽车进入市场对汽车电子行业的发展起到巨大的推动作用。2015 年中国汽车电子市场规模为 4171 亿元,同比增长 19%,高于同期汽车产量增速(3.3%)。中泰证券预计到 2018 年中国汽车电子市场将达到 7544 亿元的规模,当前中国汽车电子市场的增长方式正在由汽车产量增长转向功能需求驱动。

未来几年我国汽车电子产业规模预测(单位:万辆,亿元,%)

资料来源:公开资料整理

智能化趋势为汽车电子带来更大的市场空间。1)汽车电子的配置逐渐从中高端向低端车型渗透。这样的趋势促使更多的汽车使用触摸屏、传感器、LED 车灯等电子装置。2)智能化趋势为汽车拉动对汽车电子配件的需求。越来越多的电子产品被应用到汽车上以提高安全性、舒适性、稳定性及娱乐性,如信息交互、环境感知、影音娱乐、主动安全等。新能源汽车的普及提升了汽车电子占比。目前,新能源汽车的汽车电子占比 47%,远高于紧凑型乘用车 15%和中高端车型 28%,随着新能源汽车的普及,将大幅提升汽车电子的比重。

我国汽车电子渗透率将快速提升,市场空间广阔。相较于国外 25%左右的汽车电子渗透率,目前国内汽车电子渗透率不足 20%,未来国内渗透率仍将快速提升。目前,国内积极推动车联网、新能源汽车、智能汽车的高速发展(由中国制造 2025 等文件也可以看出,智能汽车将成为未来 10 年的发展重点),电子件在汽车销量中的占比将会快速提高。过去汽车以机械结构为主,而新能源和智能汽车中,电子零部件的成本将会达到整车的一半以上,大量的雷达(激光、厘米波、毫米波、超声波)、传感器、通信(GPS、4G/5G)、摄像头、监控、检测、娱乐系统将会被装载在汽车之上。以单纯电子件的价值 6 万元、国内汽车现在的出货量 2450 万辆来计算,国内智能汽车硬件的市场空间就将超过 1.4 万亿。未来几年,如果国内汽车的出货量达到 5000 万辆,市场空间还将翻倍。

3、新应用领域

(1)虚拟现实(VR)

在智能手机创新乏力时,虚拟现实成了 2015 年消费电子最火的概念,众多 IT 巨头纷纷推出各自的虚拟现实产品,并赢得了广泛的市场关注度。与现有消费电子产品不同的是,虚拟现实设备主要通过用户的各种感官为使用者带来近乎真实的感知体验,有望引领一波新的科技浪潮的发展。2016 年 VR 市场值得期待,索尼 PS VR、Oculus Rift、HTCVive 均会在 2016 年内上市,各家也已经准备好了令人瞩目的首发游戏资源,甚至如 Oculus Rift 已经使出了送游戏的营销手段。而在硬件上市之后,更多影视、游戏、艺术领域的软件内容也将接踵而至,虚拟现实大战即将到来。

从产品价格来看,多数 VR 设备的价格水平都能够为普通大众所接收,甚至低于低端苹果手机的水平,所以更容易在市场得到推广。而且,业内企业的初衷也是希望能推出大多数人有能力消费的虚拟现实产品。根据 KZero 对虚拟现实市场的调查显示,预计全球 VR 设备的出货量将由 2015 年的570 万台增加到 2018 年的 2380 万台,年复合增长达到 61%。随着出货量的快速拉升,虚拟现实产品的市场规模也将迅速扩张,预计硬件部分规模将从 2015 年的 14 亿美元增长至 2018 年的 23 亿美元,年复合增长率为 18%。

(2)智能穿戴

智能穿戴设备逐渐走向商业化,规模增长快速。自 2012年 4 月谷歌发布谷歌眼镜将智能穿戴设备带入公众的实业,此后国际大厂争相开发各具特色的智能穿戴设备。随着移动互联网的发展、技术进步和高能低耗芯片的出现,智能穿戴设备种类进一步丰富,已经逐步从概念走向商用化。眼镜、手表、传感器智能服装、太阳能充电背包等穿戴式智能设备大量涌现,智能穿戴技术已经渗透到健身、医疗、娱乐、安全、财务等众多领域。据 IDG 数据显示,仅 2015 年第二季度,全球智能可穿戴产品的出货量已达到 1810 万台,相比去年同期 560 万台增长了 223.2%,可穿戴产品的市场潜力和容量不容小觑。预计 2016 年全球智能可穿戴设备出货量是7800 万台,2018 年出货量将达到 1.4 亿台,而这其中将包括近 3/4 的手腕部位的智能设备。

国内厂商纷纷试水智能穿戴领域。在全球智能穿戴设备市场风起云涌的同时,国内厂商也纷纷试水智能穿戴领域,在已经开发出智能手表、智能手环的基础上,不断探索差异化细分市场,满足用户个性化需求。ZDC 数据显示,2014年 1 月我国智能手表市场上参与竞争的品牌数量仅有 20 家,至 2015 年 11 月这一数量已经超过 50 家,未来这一数字可能还会增加。从市场规模来看,中国信息通信研究院发布报告显示 2015 年中国智能穿戴设备市场规模为 125.8 亿元,增速高达 471.8%。

智能穿戴在硬件领域早已成熟,难点在于还未出现杀手级的应用。智能穿戴设备相关电子元器件包括传感器、柔性屏、非晶态合金、处理器、存储器、电池以及其他 FPC(柔性电路板)。智能穿戴设备的数据首先来自于传感器,大多数传感器是在手机上应用成功后再移植到智能穿戴设备上来,最成功的元件案例是惯性传感器与 MEMS 麦克风,包括Google、Apple、微软、摩托罗拉等多家知名大厂,都将此两元件整合在自家的智能穿戴产品内,成为传感器标配。目前智能穿戴最主要的产品还是智能手环,颇受年轻人的青睐,记录运动和睡眠。2016 年初推出的各种虚拟现实产品,将成为穿戴设备最大的成长动能。

(3)智能家居

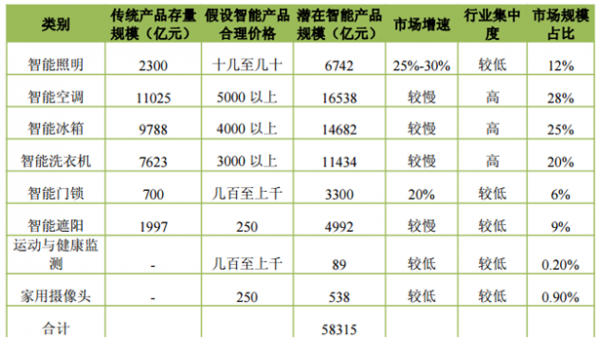

从有线到无线、从概念炒作到应用实施,智能家居经过十几年的发展历程,实现了质的跨越。根据中国室内装饰协会智能化委员会对智能家居产品的分类,我们选取了其中 8类具有代表性并且未来可能会得到广泛普及的智能家居产品来对我国潜在的智能家居市场规模进行测算,得到我国智能家居产品总体市场规模约为 5.8 万亿元,潜在市场空间巨大。同时预计在行业产品未取得重大突破的情况下,我国智能家居市场未来 3-5 年的整体增速约为 13%,市场爆发点尚未到来。

2009-2018 年我国物联网产业规模及预测(单位:亿元,%)

数据来源:统计局、海关总署

智能家居产品集成化成主流,趋向生态化、平台化。产品集成化越来越成为行业发展的主流,一个设备可以发挥多种功能,例如在 CES2016 展会上,三星推出的 SUHD 智能电视不仅是 4K 高清液晶智能电视的象征,更集成了SmartThings 智能家居平台,作为智能家居中枢,达到对设备的集中管理。目前智能家居行业的碎片化、标准未统一等问题,不利于智能家居产品互联互通,将是发展的阻碍,众多企业开始着手平台化和生态化布局。虽然,平台和生态产业落地还需要时间的沉淀和检验,但我们可以看出整个行业的进步和改变,智能家居平台化和生态化已成趋势。

(4) 物联网

在政策的培育下,近几年我国物联网产业保持较高的增长速度,综合增长率达到 30%以上,充分体现了其强劲的发展势头。尤其是智能制造领域的工业物联网以及智能交通领域的车联网,市场前景良好,增长速度不断攀升。工信部数据显示,我国物联网产业规模从 2009 年 1700 亿元跃升至2012 年的 3650 亿元,2014 年达到 6700 亿元,较 2013 年的5000 亿元增长了 34%,其中传感器产业突破 1500 亿元,RFID产业突破 480 亿元。据估算,2015 年我国物联网产业总体规模达到 7500 亿元,至 2018 年我国物联网产业规模有望突破 15000 亿元,2014-2018 年复合增长率达到25%。

2009-2018 年我国物联网产业规模及预测(单位:亿元,%)

数据来源:工信部

物联网相关半导体产值将快速增长。物联网应用的兴起,必然需要海量的处理模块(包括微控制器和嵌入式处理器)、感测器(包括 MEMS 及光学传感器)及无线通讯模组(BB、wifi 等),都将拉动对电子元器件的需求。Gartner指出,物联网相关半导体产值将从 2014 年不到 100 亿美元,一路攀升至 2020 年的 480 亿美元规模,增长近四倍。根据Gartner 的数据,从 2014-2020 年全球物联网半导体产值增速将稳定保持在 25%-35%的增速空间。同时,物联网应用将逐渐从“消费类”应用转向“行业类”应用,推动全球半导体市场继续稳健增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力电子元器件行业竞争战略分析及市场需求预测报告

《2024-2030年中国电力电子元器件行业竞争战略分析及市场需求预测报告》共九章,包含电力电子元器件制造所属行业进出口市场分析,电力电子元器件制造行业主要企业生产经营分析,电力电子元器件制造行业发展趋势分析与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国电子元器件行业重点企业对比分析:振华科技、三环集团、风华高科[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国电子元器件行业全景速览:市场需求形势向好,技术创新驱动下行业快速发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国电力电子元器件制造行业发展趋势:行业整体呈高频化、模块化、智能化方向发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)