(一)宏观:下游需求增长致缺口放大、去产能政策持续

1、经济略有复苏催动下游需求增长

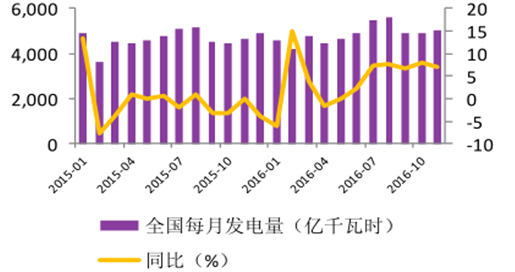

2016 年前三季度国内 GDP 增速均为 6.7%,比 2015 年增速略有下降。 2016 年1-9 月,固定资产投资完成额 42.69 万亿元,累计同比增长 8.21%,增速环比有所回升,同比下滑 2.06 个百分点。全国 1-11 月累计发电量为 53515 亿千瓦时,同比上升 5.48%。经济整体形势略有复苏,也催动了煤炭行业的下游需求增长。

中国 GDP 增速

数据来源:公开资料整理

2015-2016A每月发电量及同比

数据来源:公开资料整理

2 、政策:去产能行动将持续到 2017年,产量持续下降

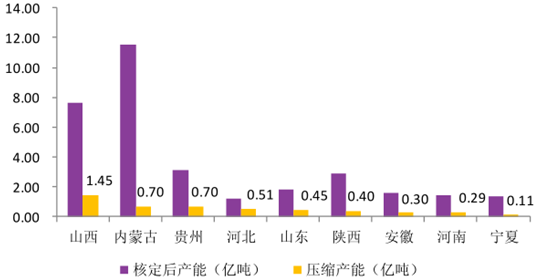

三年计划去产能 5 亿吨。2016 年 2 月,国务院出台《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发[2016]7 号),从 2016 年开始,用 3 ~5 年的时间,煤炭行业再退出产能年的时间,煤炭行业再退出产能 5 亿吨左右、减量重组 5 亿吨左右。从 2016 年起,3 年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目;确需新建煤矿的,一律实行减量置换。2016 年的去产能目标为 2.5 亿吨。

承诺去产能前十省份

数据来源:公开资料整理

3、政策展望:去产能目标不变、先进产能或将释放

去产能目标不变,276 日为新常态。2017 年是煤炭去产能文件发布的第二年,在第一年去产能效果良好且引起价格上涨等问题的情况下,17 年仍然坚持去产能的大基调,并且以稳定煤价为主,同时解决去产能的遗留问题及完善配套政策执行情况。

先进产能成调控价格重要手段。先进产能成为调节供求、稳定价格的重要工具。基于明年需求增长 3%,先进产能不释放供给量将会下降 2%,缺口仍存。所以仍存在先进产能释放的可能。在允许先进产能在330个工作日生产的情况下,全年产量在32.3亿吨,控制价格增长。

(二)供给端:政策主导供应、2017E有上升预期

1 、总量:2016E 全年减产 10.6% 、2017E 产量仍可控

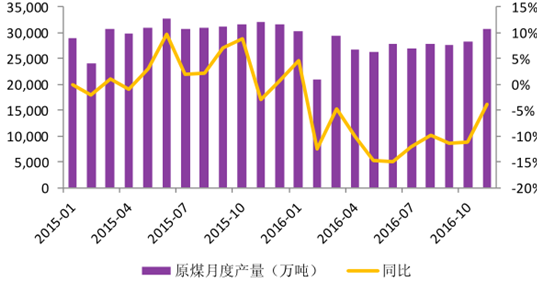

基于供给侧改革煤炭去产能的大趋势,2016 年煤炭行业的产能和产量都有一定程度上的下滑,截止到 2016 年 10 月,原煤产量已经连续 7 个月同比降幅超过 10%,降幅较上月收窄 0.3 个百分点。前 10 月累计原煤产量 27.4 亿吨,同比下降 10.7%,同比降幅较上月增加 0.2 个百分点。预计全年产量将在 33.68 亿吨,比去年下降 10.6%。自 2014年开始,煤炭产量持续出现负增长,对于调整供需缺口效果显著。

2015-2016A我国原煤月度产量统计(万吨)

数据来源:公开资料整理

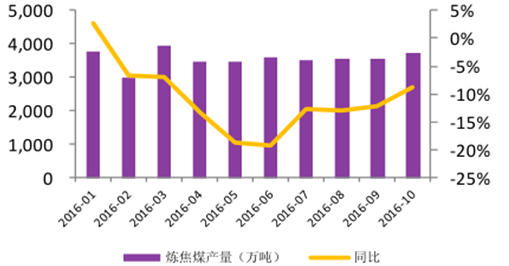

2 、炼焦煤与动力煤产量明显下跌

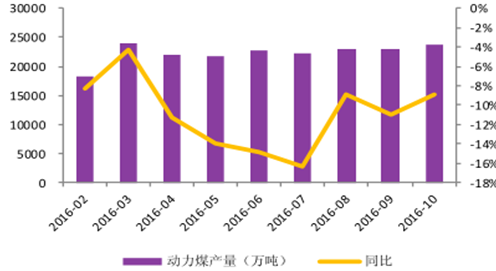

2016 年 1-10 月,在行业整体去产能的大趋势下,焦炭与动力煤的产量都出现了不同程度的下滑,1-10 月动力煤的总产量为 22.43 亿吨,同比下降 10.03%,1-10 月炼焦煤的总产量为 3.56 亿吨,同比下降 11.14%。炼焦煤的产量下降程度高于动力煤,并且由于 5 月份开始去产能工作的稳步推进,产量下降幅度也大幅度提高,在 8 月和 9 月下降幅度又趋于平稳。预计 2016 年全年生产动力煤 27.51 亿吨,炼焦煤 4.42 亿吨。

2016 年1-10月全国动力煤产量及同比

数据来源:公开资料整理

2016 年1-10 月全国炼焦煤产量及同比

数据来源:公开资料整理

(三)库存及净进口:港口库存告急后缓解、五大集团库存相对稳定

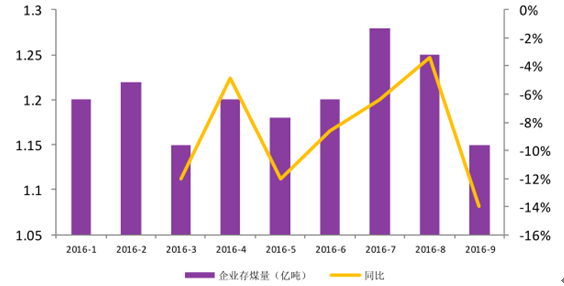

1、煤炭企业库存波动、普遍少于去年

1-10 月,全国煤炭企业的月库存维持在 1-1.25 亿吨之间,9 月末存煤 1.19 亿吨,同比下降 14%。这主要是因为去产能导致的供需缺口增大以及煤价涨幅增加,煤价趋于稳定后预计明年存量会有所上升。

2016A 煤炭企业库存(亿吨)

数据来源:公开资料整理

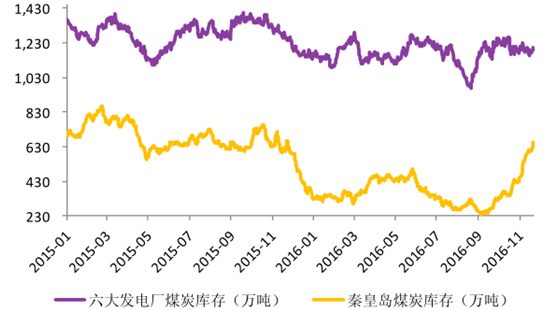

2、动力煤库存受多种因素影响先降后增

2016 年由于产量的先降后增以及运力的变动,煤炭企业和各港口库存也经历了大起大落,年初由于煤价下跌,库存较为稳定,秦皇岛港库存甚至跌破 200 万吨,达到最低点 239 万吨。而在发改委调控及先进产能释放的影响下,由于产量上升及运费的降低,自 9 月起港口与发电集团的库存有明显上升,企业存煤和港口库存也到达了一年中的最高点,11 月 22 日达到目前全年的最高点 658 万吨。

2015-2016A 六大发电集团与秦皇岛港库存变化情况

数据来源:公开资料整理

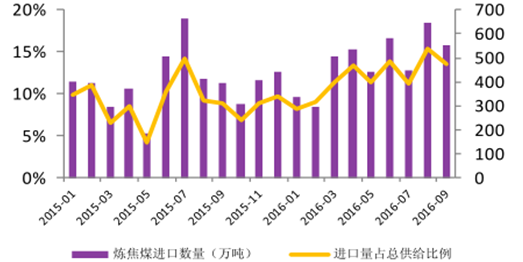

3 、净进口:国内动力煤需求端接近饱和, 炼焦煤进口平稳上升

由于国内煤炭行业长期处于供大于求,产能过剩的局面,对动力煤净进口依赖不大,进口动力煤占国内总供给的 3%至 4%,今年以来没有收到国内产量变化的影响,继续保持稳定略有下降。炼焦煤国内供应的下降使国内的需求对于进口的依赖更加严重,从之前的占总供给不到 10%上涨到近几个月的 13%-14%。

2015-2016A 动力煤净进口及占总供给的比重

数据来源:公开资料整理

2015-2016A 炼焦煤净进口及占总供给的比重

数据来源:公开资料整理

(四)需求端:经济复苏带动需求回暖、2017E 仍将保持增长

1 、总需求:火电受政策制约 占发电比例持续下降

2016 年 1-10 月,我国原煤消费量为 29.82 亿吨,同比下降 0.30%,相比 2015 年的消费量下滑幅度得到了遏制,尤其在 2016 年 7 月之后原煤月均消费量一直维持在 3亿吨上下。

2 、电力:火电受政策制约 占发电比例持续下降

火力耗煤预计增加1%。发电量2016年稳重有升,1-10月全国发电量累计达到48467亿千瓦时,同比增长 3.9%,增速同比增加 3.96%,2016 年下半年以来同比增速持续增加,由于今年冬天出现极端恶劣天气的可能性大增,预计 11-12 月发电量同比增速还会继续升高。火力发电 1-10 月累计耗煤 15.63 亿吨,占总发电量的 73.73%,火力仍是主要的发电方式。预计 2016 年火电耗煤量为 18.75 亿吨,同比下滑 0.08%。按照 1-7 月每度电理论耗煤 440 克计算和火力发电量假设。预计 2017 年经济回暖后全社会发电量将达到 56500 亿千瓦时,火力发电占比 72%,火力耗煤 17.90 亿吨。

2011-2016A累计的火力发电及同比

数据来源:公开资料整理

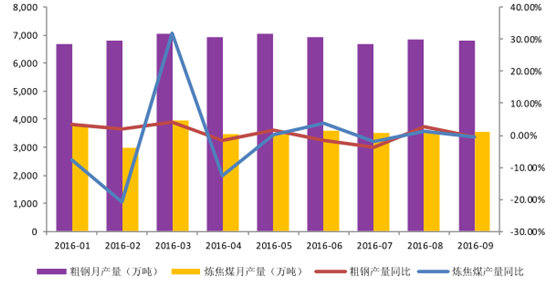

3 、钢铁:提前完成去产能目标 对焦煤需求仍居高不下

粗钢产量增长带动焦煤需求复苏。钢铁行业占焦煤消费的 85%。2016 年 1-10 月,我国粗钢产量 68353 万吨,同比上涨 2%,焦煤消费量 44,351 万吨,同比上涨 0.76%。钢铁行业由于去产能出现了反弹回暖,各大钢厂经营状况好转因此保持高负荷生产以增加利润,而煤炭行业的减产又让供需缺口进一步拉大,虽然焦煤因为钢铁行业的需求增加而进口量,但还是因此推高了焦煤和焦炭现货期货的价格。

展望:受需求端稳定的影响,预计 2017 年粗钢产量为 7.92 亿吨,焦煤需求为 5.1亿吨,同比下降 2%。

2015-2016A粗钢消费量

数据来源:公开资料整理

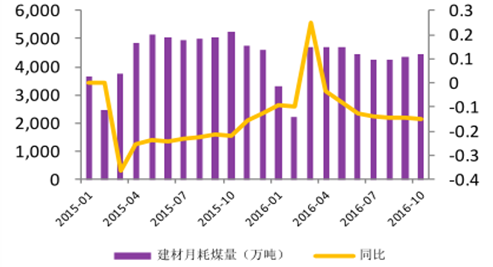

4 、建材:行业回暖令建材消耗增加 总体耗煤量仍下降

建材:水泥:10 月水泥产量 2.29 亿吨,同比增加 3%,环比增加 2%。3 月份以来水泥和平板玻璃产量同比均出现不同程度增长。1-10 月,我国水泥产量 19.89 亿吨,同比增加 2%。预测,2016 年全国水泥产量为 23.92 亿吨,同比增加 2.05%。平板玻璃:10 月产量 0.64 亿重量箱,同比增加 8.8%,环比 2.4%。1-10 月,我国平板玻璃产量 6.32 亿重量箱,同比增加 1.74%。预测, 2016 年全年平板玻璃产量为 7.46 亿重量箱,同比增加 1%。

建材耗煤量:10 月建材行业耗煤 0.44 亿吨,同比下降 15%,环比增长 2.6%。1-10月耗煤 4.14 亿吨,同比减少 8.3%。基于水泥和平板玻璃产量的假设,预测 2016年全年建材行业耗煤量 5.3 亿吨,同比减少 2.75%。

2015-2016水泥和平板玻璃月生产量

数据来源:公开资料整理

2015-2016A 建材月耗煤量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国煤炭开采市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国煤炭开采行业供需态势分析及市场运行潜力报告

《2024-2030年中国煤炭开采行业供需态势分析及市场运行潜力报告》共十章,包含煤炭开采行业生产厂商竞争力分析,2024-2030年中国煤炭开采行业市场前景与投资分析,2024-2030年中国煤炭开采企业战略规划分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国煤炭开采行业现状及趋势分析:煤炭产能加速释放,助力煤价逐步回归合理区间[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)