一、基本面利好大型纸企 ,反倾销案获胜将进一步提升出口市场竞争力

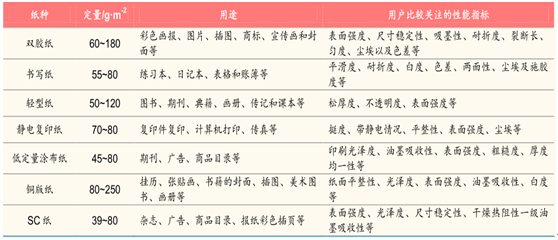

在我国,通常将所有印刷书写纸统称为文化纸, 主要包括新闻纸、 非涂布文化用纸及涂布文化用纸三大类。由于新闻纸占比较小且与后两者的供需结构有较大差别,本文主要讨论非涂布文化纸和涂布文化纸。典型的非涂布文化用纸包括双胶纸、书写纸、轻型纸、SC 纸、静电复印纸和打印纸等。涂布文化用纸则主要包括轻量涂布纸和铜版纸等品种,其中铜版纸占涂布文化纸大部分,消费比例在 90%以上。

主要文化纸定量范围、用途及重要的质量特性

数据来源:公开资料整理

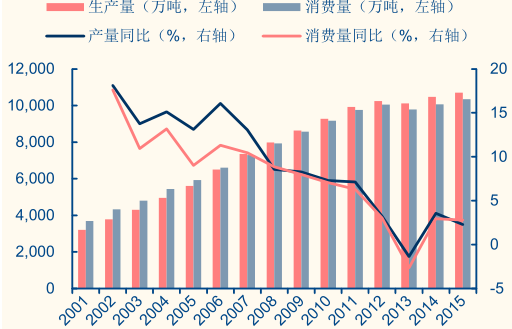

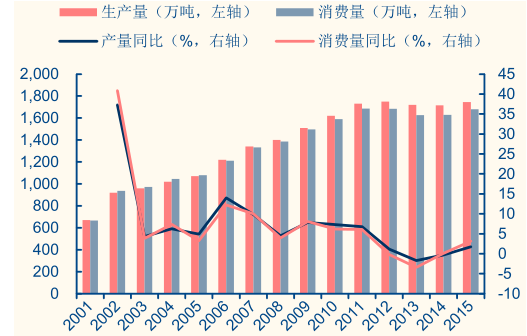

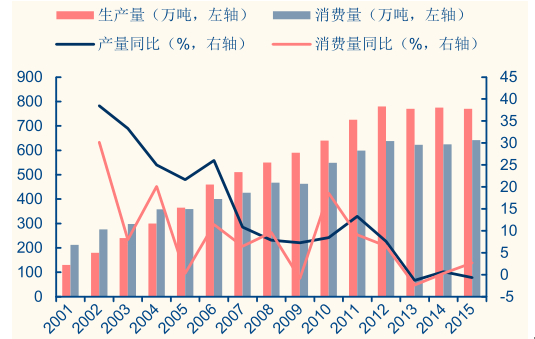

文化用纸占据造纸行业重要地位。据报告,2015 年全国纸及纸板生产企业约 2,900 家,全国纸及纸板生产量 10,710万吨,较上年增长 2.29%。消费量 10,352 万吨,较上年增长 2.79%。其中,文化纸生产量占总产量占比 23.48%,消费量占比 22.43%。2015 年,非涂布文化用纸生产量 1,745 万吨,较上年增长 1.75%,消费量 1,680 万吨,较上年增长 3.13%;涂布文化纸生产量 770 万吨,较上年降低 0.65%,消费量 642 万吨,较上年增长 2.72%。从产销量对比情况来看,文化纸生产量增速基本与消费量增速基本保持同步走势,说明市场需求是推动行业发展的主要因素。

我国历年纸与纸板生产及消费量情况

数据来源:公开资料整理

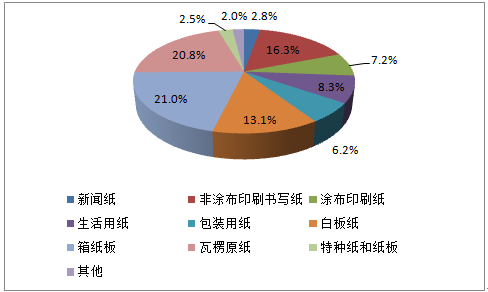

2015 年各纸种产量占纸与纸板总产量比例

数据来源:公开资料整理

非涂布文化用纸 生产及消费量情况

数据来源:公开资料整理

涂布文化用纸生产及消费量情况

数据来源:公开资料整理

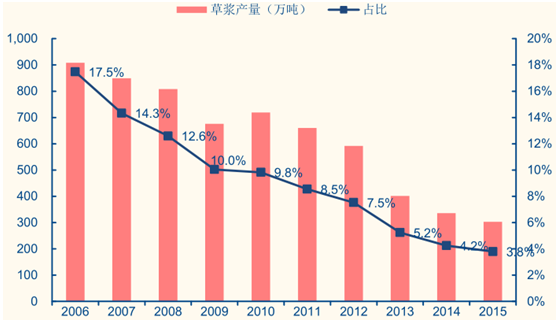

非涂布文化纸行业竞争格局将持续优化。过去,一方面,由于非涂布文化纸受众群体主要为学生,需求刚性较强,对于纸品要求也不那么高,因此行业秩序较为混乱,大型企业竞争优势无法充分凸显;另一方面,由于我国木材资源匮乏,国产木浆资源有限,因而长期以来行业中使用草浆的中低档企业遍布。直至近几年,随着国家环保政策趋紧,供给侧改革背景下中小企业落后产能淘汰力度加大, 结构调整与转型发展逐步成为行业当下发展主基调。成本优化端,通过降低定量、增加成纸灰分降低生产成本;市场结构端,进一步细分市场,产品结构高档多元化;产能规模端,行业新增产能投放规模多在 10 万吨以上,大型纸企加速发展。可以预计,以草浆为原料的制浆造纸小企业、小机台和污染治理不达标的造纸企业,将继续面临淘汰整治,行业产能将持续向大型纸企集中。

造纸业草浆原料占比逐渐降低

数据来源:公开资料整理

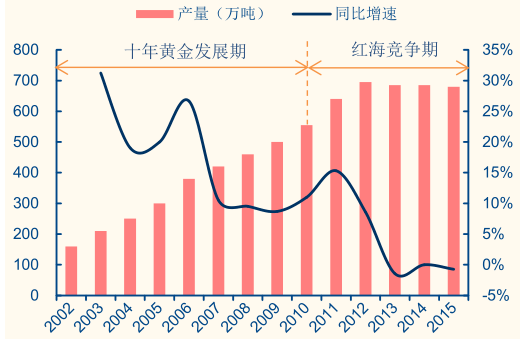

在涂布文化纸中,铜版纸产量占比约为 90% ,主要通过铜版纸来说明涂布文化纸在我国大致发展情况。20 世纪 90 年代,由于国内铜版纸品质低、产量小,因此多依赖进口且价格高企,抑制行业需求的释放;20 世纪90 年代中后期至进入新世纪以来,国内铜版纸行业经历了高速发展的“黄金十年”,期间国内铜版纸厂家迅速崛起,大批先进产能的投放平抑了此前的高昂价格,同时国内的高端杂志、宣传画册等相关市场也步入黄金成长期;2009 年之后,多个具有世界顶级水平的重磅大项目相继投产,产能倍数增长,行业进入白热化竞争阶段。在铜版纸行业的红海搏杀中,较具代表性的事件即是美国商务部反倾销违规事件。美国商务部在铜版纸反倾销过程中,存在错误适用目标倾销方法、拒绝给予出口企业单独税率及错误适用不利事实推定等一系列不符合世贸规则的做法,把本来没有倾销的认定为有倾销,把本来仅有小幅倾销的认定为大幅倾销。今年 10 月 19 日,世贸组织(WTO) 已裁定美国针对中国出口产品实施的多项反倾销措施违反世贸规则,反倾销案的获胜将进一步提升国内铜版纸在欧美市场的竞争力,国内铜版纸过剩产能也将得到有效转移。

2002-2015 年 铜版纸 产量与增速

数据来源:公开资料整理

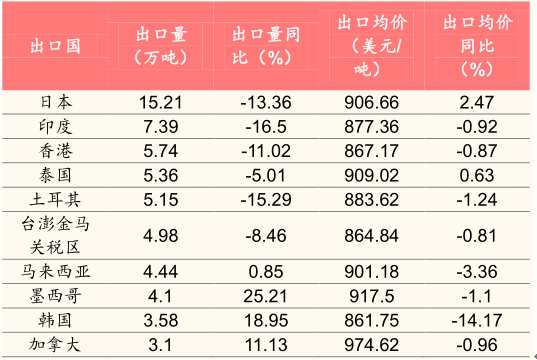

2015 年 我国铜版纸前十位出口国家统计

数据来源:公开资料整理

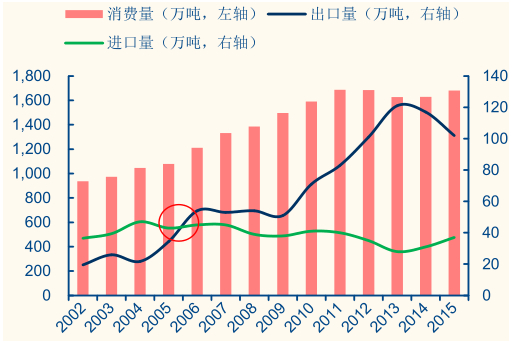

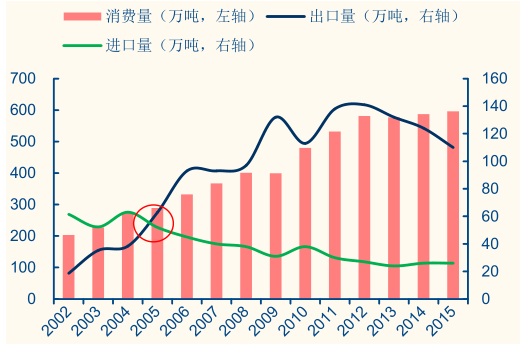

国产文化纸不断替代进口, 微利时代大型纸企持续受益 。根据文化纸历年出口及进口情况,我国文化纸大致在 2005 年前后实现了对外净出口。2005-2012 年间,文化纸净出口量显著增加,而 2010 年开始,由于我国文化纸出口屡遭欧美国家双反调查,同时被征收高额反倾销税,从而限制了我国文化纸出口,净出口剪刀差逐步收窄。尽管如此,仍认为无需对文化纸出口形势抱悲观态度。首先,随着我国造纸行业不断发展,各种先进产能不断上马,对应文化纸的品质竞争力也在持续增强;其次,我国文化纸前五大出口国均在亚洲,文化纸对于亚洲主要国家出口增长也在不断提速;此外,反倾销案的获胜对于我国铜版纸出口市场也是一项重大利好。随着劳动力及原材料成本不断攀升,同时行业竞争加剧进一步压低价格,在文化纸出口微利时代,同时具备技术资源优势及规模效益的大型纸企将持续受益。

非涂布印刷书写纸消费及进出口情况

数据来源:公开资料整理

铜版纸消费及进出口情况

数据来源:公开资料整理

二、行业资源属性凸显, 结构化需求推动龙头纸企抱团涨价

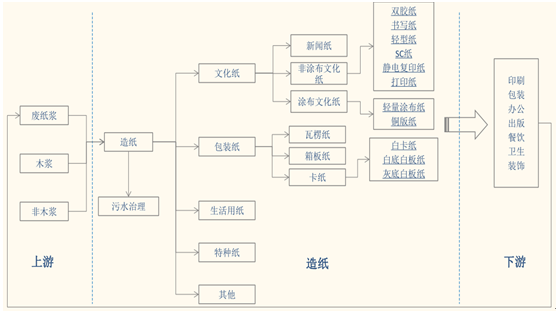

造纸行业上游主要为造纸原材料,下游为印刷企业或消费品市场, 造纸行业是典型的资源约束型行业,原材料供应很大程度上影响着企业盈利和发展。具体到文化用纸,上游原材料包括木浆、草浆及废纸浆等,下游用户主要为学生、办公用户及出版社等。

造纸行业产业链

数据来源:公开资料整理

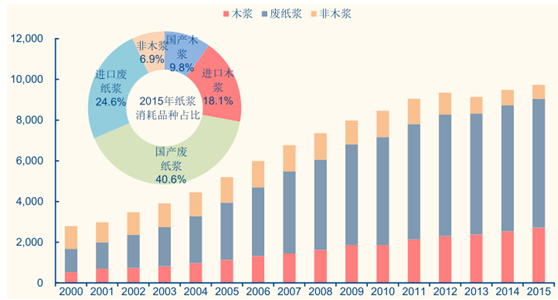

上游: 废纸浆和木浆为主要原材料,进口依存度仍较高,上游资源属性较强,对于纸企成本端影响较大。我国是全球纸浆量消耗最高的国家,在我国纸和纸板生产消费仍在稳定增长的情况下,主要造纸原材料—纸浆需求十分旺盛。而由于我国造纸原料结构长期以非木材纤维为主,木浆及高档纸浆严重短缺,因此进口依赖度较高。从上游消耗纸浆比例来看,目前我国是以废纸浆作为主要造纸原材料,2015 年废纸浆占比约 65%左右,自2000 年起废纸浆已替代非木浆成为行业主要原料来源。

2000-2015 年我国纸浆消耗情况

数据来源:公开资料整理

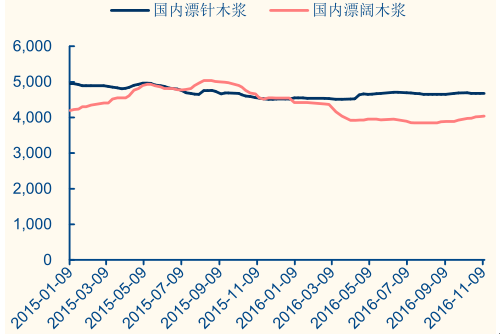

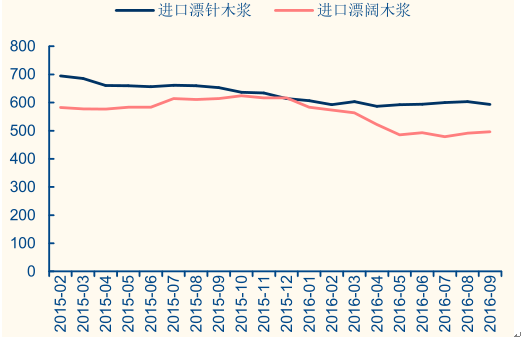

木浆 :进口占比较高,浆价整体维稳

造纸工业属于原材料工业,对纤维来源的依赖性极高,世界上主要的制浆造纸国家原料资源都比较丰富,如美国、加拿大和芬兰等国 90% 以上采用木浆造纸,其森林覆盖率都位居世界前列。相较之下,我国木浆消耗量只有 28%,且其中约 65%的木浆来源于进口。15 年初以来,国产与进口木浆价格走势基本一致,漂针木浆价格启稳,漂阔木浆盘整下行。随着印尼OKI 浆厂两条 140 万吨漂阔木浆产能浆线于 10 月末与 12 月末先后投产,预计阔叶浆价格仍将继续承压,纸企成本端压力也将进一步释放。

国内木浆平均价格走势(元 / 吨)

数据来源:公开资料整理

木浆平均进口单价走势(美元 / 吨)

数据来源:公开资料整理

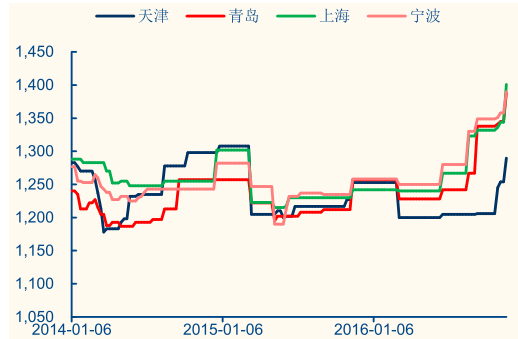

废纸浆 : 废纸价格提涨,资源属性进一步凸显

从我国整体纸浆消耗品种结构来看,国产废纸浆是造纸工业最大原料来源,其次为进口废纸浆。其中国产废纸浆主要来源于国内废纸回收,而进口废纸浆则来源于进口废纸。随着国内纸张质量不断提升,同时得益于国家政策引导与鼓励、全民环保意识的增强及国内废纸回收率的提升,国产废纸浆未来仍将继续取代进口废纸浆。年初以来,国内外废纸报价均呈上升态势,原因主要包括人民币贬值下保值需求增加、9 月运输新政带来商品价格提涨预期、游资炒作及市场惜售情绪较重等。认为废纸价格不断上涨充分体现了行业凸显的资源属性,一二线大型纸企由于更具规模效益及资源优势,在近年上游原材料市场波幅加剧的背景下,市场竞争力将持续巩固。

国内废纸平均价格走势(元 / 吨)

数据来源:公开资料整理

废纸外商平均报价走势(美元 / 吨)

数据来源:公开资料整理

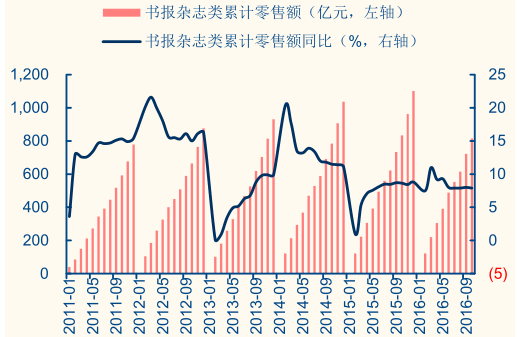

下游: 短期需求虽有压力,中长期需求增长动力仍在 。文化纸下游主要为书本杂志、书写纸及商业宣传印刷等。根据下游印刷业和记录媒介的复制行业营收情况来看,从 2011 年开始,由于互联网的冲击,传统纸质印刷行业需求低迷,行业累计营业收入增速持续下滑,且下滑态势还未得到明显缓解。虽然如此,但我们认为行业中仍有较强的需求支撑动力。首先,我国虽然造纸行业体量较大,但人均用纸量仍处于世界较低水平,未来随着我国城镇化进程的持续推进,国民素质及商业活动也将进一步提升,文印产品需求有望恢复上涨;另外,在政策推动及消费升级下,造纸行业结构正不断优化,落后产能淘汰升级持续加速,未来在先进产能推进下,行业提质性需求也有望诱发;此外,长远来看,随着人们对知识产权的重视以及对绿色阅读的召唤,加之政府与居民的传统文化回归意识性加强,结合传统媒介与数字媒体的模式跨界契机,中长期来看,传统印刷行业需求仍有增长动力。

印刷复制行业营收增速下滑明显

数据来源:公开资料整理

书报杂志类零售额增速平稳

数据来源:公开资料整理

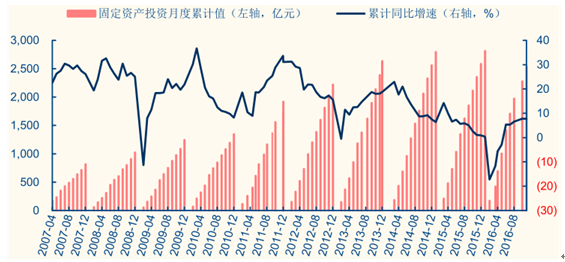

由于行业结构性产能过剩问题,2010 年起,造纸行业已拉开去产能帷幕,每年由工信部公布全国淘汰产能数量,各省份确定淘汰产能目标。2010-2015 年间,造纸行业淘汰总产能达 3,596.2 万吨,在供给侧改革的联合推动下,2015 年行业新增产能已低于淘汰产能。全行业固定资产投资累计增速到 2016 年 5 月底前甚至出现负增长。具体到铜版纸行业,根据 2000-2015 年间行业产能及开工情况来看,2010 年以前行业需求拉动较为明显,开工率峰值达 95%。而从 2011 年开始行业产能虽继续攀升,但开工率下降较快,行业产能矛盾突出。 近两年,在供给侧改革推动及行业自发性洗牌整合下,铜版纸产能开始负增长,行业中环保性能及纸质要求不达标的落后产能加速退出。认为在经历近年整合期后, 行业现有产能有望逐渐出清,龙头企业将在行业良性竞争中获得长足发展。

造纸行业固定资产投资月累计值( 2007-2016.10Ytd )

数据来源:公开资料整理

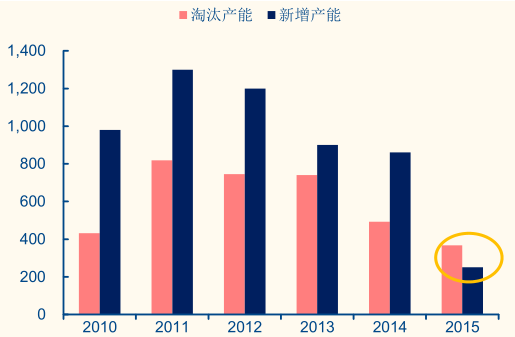

今年以来,在上游原材料与能源价格提升及优质产能需求释放等因素推动下,一线纸企掀起接连涨价潮:8 月,玖龙、晨鸣及金光将每吨铜版纸的价格上调 100 元;10 月,晨鸣、太阳及亚太森博又先后发出非涂布文化纸涨价函。此种行情印证了关于落后产能淘汰、行业结构优化将充分利好大型纸企的观点。中长期来看,非涂布文化纸行业格局仍然较为分散,未来落后产能淘汰仍将持续,行业集中度也将不断提升;而对于已经高度集中化的铜版纸来说,主要龙头企业近年基本已无新增产能投放,且铜版纸生产线获批建设周期长、难度大,在此情况下,预计行业现有产能将逐步消化, 未来铜版纸持续提价将为大概率事件。因此综合来看,一线纸企将在行业不断整合优化中持续受益。

2010 年至今造纸行业淘汰及新增产能(万吨)

数据来源:公开资料整理

2000-2015 年国内铜版纸产能情况 (万吨)

数据来源:公开资料整理

国内铜版纸四大厂商产能梳理

数据来源:公开资料整理

相关报告:智研咨询发布的《》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国文化纸行业市场行情监测及前景战略研判报告

《2024-2030年中国文化纸行业市场行情监测及前景战略研判报告》共十一章,包含中国文化纸行业上市企业竞争力与关键性数据分析,2024-2030年中国文化纸行业发展前景预测分析,2024-2030年中国文化纸行业投资商机与风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国文化纸行业重点企业对比分析:美利云vs太阳纸业vs 博汇纸业 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)