(一)我国医药市场发展情况

作为全球医药市场的重要组成部分,随着经济水平的增长、医疗服务能力的提高,中国卫生事业蓬勃发展。在居民收入水平上升、健康意识提高等因素作用下,我国卫生总费用保持持续增长。《2015 年中国统计年鉴》显示,从 2002 年开始,卫生总费用的增长率持续高于 10%。2014 年中国卫生总费用达 35,312.40亿元,较 2013 年增长 11.50%。2014 年人均卫生总费用达 2,581.66 元,较 2013年增长 10.93%。

2005-2014年中国卫生总费用及增长率

(二)我国医药零售行业发展情况

1 、零售终端规模持续增长

在居民消费水平提高、人口老龄化、新一轮医药改革等因素的推动下,我国医药市场规模持续扩大,医药零售行业发展较快。根据商务部统计,2015 年全年药品流通行业销售总额为 16,613 亿元,扣除不可比因素同比增长 10.2%,增速较上年下降 5 个百分点,其中药品零售市场达到 3,323 亿元,扣除不可比因素同比增长 8.6%,增幅回落 0.5 个百分点。

2010-2015年我国药品流通行业销售额及扣除不可比因素增长率、药品零售市场规模及扣除不可比因素增长率

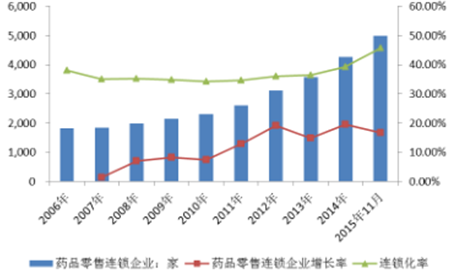

2 、医药零售行业连锁化率低、集中度低

CFDA 数据显示,2006 年至 2015 年 11 月,我国零售药店数量总体呈上升趋势,连锁化率处于较低水平。截至 2015 年 11 月底,全国共有药品零售连锁企业4,981 家,零售连锁企业门店 204,895 家,零售单体药店 243,162 家,连锁化率约为 45.73%。与发达国家的医药零售市场相比,我国医药零售行业的连锁化率较低。

2006-2015年11月我国零售药店门店数量及增长率

2006-2015年11月我国药品零售连锁企业数量、增长率及连锁化率

商务部《2015 年药品流通行业运行统计分析报告》显示,2015 年销售额前100 位的药品零售企业销售总额占零售市场总额的 28.8%,比上年上升 0.7 个百分点。其中销售额在 10 亿元以上的零售企业有 21 家。销售额前 3 位企业销售额占全国零售市场总额的 6.7%,前 10 位企业占 15.9%,前 50 位企业占 25.7%,占比虽然较上年均有不同程度上升,但我国医药零售行业的集中度仍然较低。

3 、医药零售行业区域发展不均衡,兼并重组步伐加快

商务部《2015 年药品流通行业运行统计分析报告》显示,2015 年全国六大区域医药商品销售总额所占比重分别为:华东 37.9%、华北 16.4%、中南 22.9%、西南 12.8%、东北 5.4%、西北 4.6%;其中华东、华北、中南三大区域销售额占到行业销售总额的 77.2%。2015 年,销售额居前 10 位的省市依次为:北京、广东、上海、浙江、江苏、安徽、山东、河南、重庆、云南;以上 10 省市销售额占全国销售总额的 63.8%。

(三)我国医药零售行业发展趋势

1 、我国医药零售行业具有较大的发展空间

目前,医院终端在国内医药零售市场仍占据较大份额。参照发达国家行业发展趋势,并结合我国新医改的目标,长期来看,“医药分开”是必然的发展趋势。

2014 年,商务部等六部门下发了《关于落实 2014 年度医改重点任务提升药品流通服务水平和效率工作的通知》,明确要求“采取多种方式推进医药分开”,“鼓励零售药店发展和连锁经营”,这给医药零售行业的发展带来新的契机。直营连锁药店具有严格的质量控制流程,有利于保持品牌形象以及保证服务质量的一致性,在社会高度关注药品安全的背景下,可以获得监管部门和消费者的优先认可。

此外,具有一定规模的医药零售企业在与供应商的合作方面,具有较强的议价能力。

2 、医药零售行业向服务专业化、经营业态多元化发展

因为医药及健康相关产品密切关系到消费者的身体健康,消费者对医药零售企业服务的专业化要求较高。服务专业化日益成为医药零售企业提升自身竞争力的重要途径。

多元化经营是医药零售行业的重要发展方向。通过创新经营模式,医药零售企业将实现单一的医药产品销售向大健康产业服务的发展。目前,部分大型医药零售企业已经试水大健康药房业态。

3 、医药零售行业的信息化建设将进一步增强

随着营销网络的进一步扩张,医药零售行业对信息化管理的需求也越来越强烈。零售行业的盈利模式较为单一,产品具有一定的同质性。借助信息系统,企业可以实现对各个经营环节成本的精细化控制,从而提升盈利能力。

4 、电子商务与传统药店模式进一步融合

随着互联网医疗深化和普及,“医药分开”等政策被提出。如果能使医药服务和在线药品销售结合,必然带来流程的优化、成本的降低,不仅满足消费者日益多元化的需求,同时能实现资源配置最优化,并最终改变传统药品流通行业的竞争格局。目前,医药零售企业普遍利用官网、第三方电子交易平台等渠道,结合 APP、微信、微博等现代化通信手段,发挥线下实体门店布局优势,构建网上咨询、下单、在线支付、平台信息处理、实体门店配送等一体化服务系统。随着电子商务与传统药店模式进一步融合,医药零售企业将迎来新的发展机遇。

相关报告:智研咨询发布的《2017-2022年中国医药行业市场分析预测与投资前景评估研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。