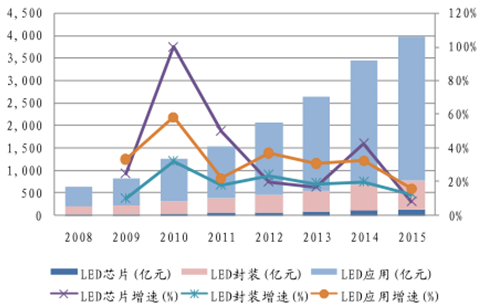

LED 下游照明 市场 巨大。LED 产业链主要包括上游的芯片,中游的封装及下游的应用。2015 年,中国 LED 市场规模为 3967 亿元,其中芯片 130 亿元,封装 642 亿元,应用 3195 亿元。可以看到,产业链中下游应用占比最高达 81%,且占比不断提升,增速最快。下游应用分为通用照明、景观照明、汽车照明、信号及指示、背光应用、显示屏等多个领域。其中通用照明占比从 2009 年的 13%增长到 2015 年的 45%,增速迅猛。LED 行业属于典型的下游推动上游,未来照明应用将推动整个 LED 行业的蓬勃发展。

国内 LED 市场规模将突破 4000亿元

资料来源:公开资料整理

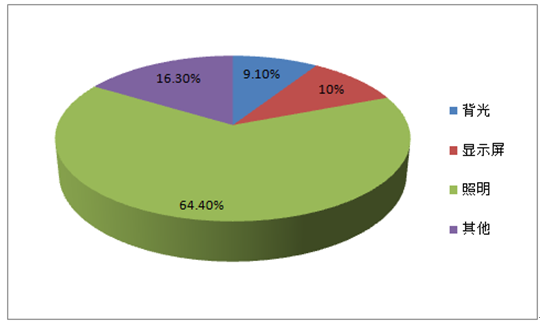

国内LED应用中照明占比超 64%

资料来源:公开资料整理

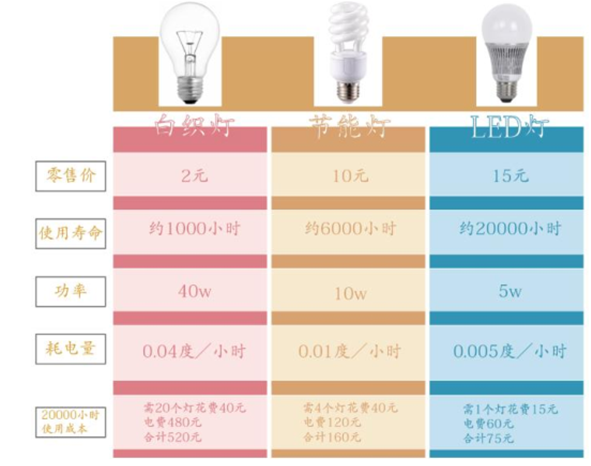

从耗电量上看,LED 灯功率最小最节能。目前市场上的照明灯主要分为白炽灯、节能灯和 LED 灯。从发光性能上看,白炽灯是通过钨丝的热效应发光。节能灯通过加热灯丝发射电子碰撞氩原子和汞原子发射出紫外线,然后紫外线激发荧光粉发光,节能灯缺点是存在频闪,高频闪的节能灯还会产生电磁辐射,长久使用对眼睛易造成损害。而LED 灯是采用半导体的电子效应发光,是一种低电压直流恒流源的发光器件,不存在节能灯的频闪、电磁辐射等问题。经过成本计算,同样亮度同样的照明时间下,在 LED 灯上投入的费用只有节能灯的 47%、白炽灯的 14%,从数据看出 LED 灯性价比最高。

LED 灯性价比最高

资料来源:公开资料整理

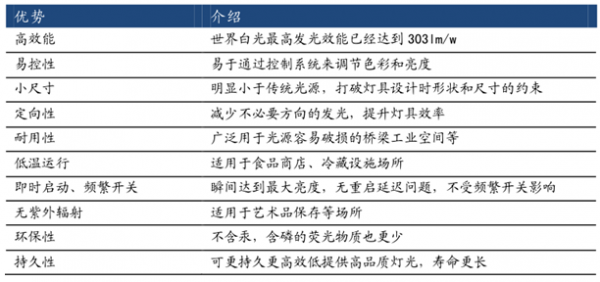

LED 灯十大优势

资料来源:公开资料整理

LED 照明渗透率 逐步提升 。国内 LED 照明渗透率从 2015 年的 31%增加到 2016 年的 36%,未来仍将继续提升,据报道,到 2020 年末 LED 照明渗透率会达到 60%。

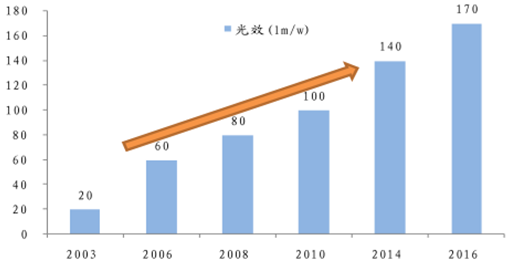

LED 灯光效不断提升是必然趋势 , 芯片技术提升是其关键。LED 灯最大的优点是高光效和节能。在过去13年中,常用的LED灯光效值从2003年的20(lm/w)提升到2016年的 170(lm/W),将近 8 倍的增长,技术的突破速度惊人。提升 LED 光效的方法主要包括:提高外延片量子效率、提高封装的取光效率以及使用高性能荧光粉等。其中电能光能的转换效率是影响 LED 光效的最核心因素,封装技术和荧光粉是在此基础上再提升光效。

我国 LED 光效不断提升

资料来源:公开资料整理

CREE 白光 LED不断刷新世界最高光效纪录

资料来源:公开资料整理

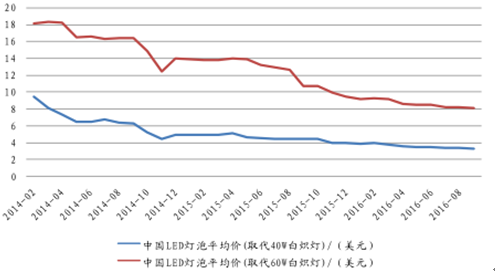

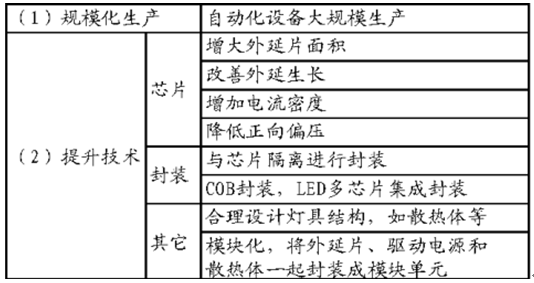

LED 灯具价格不断下降是发展趋势。目前降低其成本的方法有两种,一是通过规模化生产降低单个成本价格,二是提升技术水平降成本。其中提升技术水平的方法可从降低外延芯片成本、改善封装技术、降低灯具其它结构成本三个方面改进。

我国 LED灯泡价格下降竞争力逐年提升

资料来源:公开资料整理

LED 灯具降成本方法多样

资料来源:公开资料整理

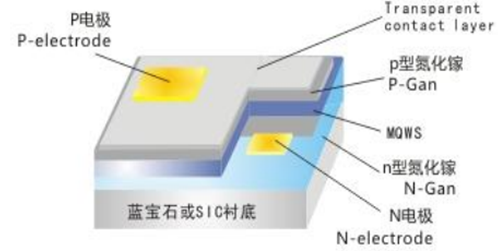

LED 芯片是 LED 照明灯具的心脏。LED 芯片是 PN 结,其主要功能是把电能转化为光能,是 LED 灯的核心部件。当有电流通过时,电子就会被推向 P 区,在 P 区里电子跟空穴复合,复合产生的能量以光子的形式发出。

LED 芯片分类方法多样,按用途分为大功率、小功率两种;按形状分为方片、圆片两种;按颜色分为红色、绿色、蓝色三种。

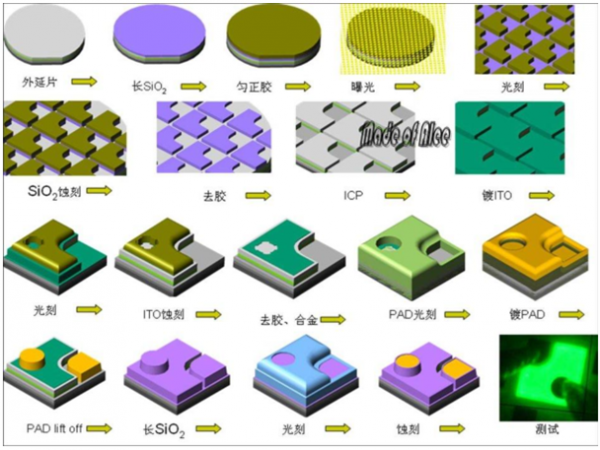

LED 芯片制作流程分为两大部分 。首先在衬低上制作氮化镓(GaN)基的外延片,这个过程主要是在金属有机化学气相沉积外延炉(MOCVD)中完成的。常用的衬底主要有蓝宝石、碳化硅和硅衬底。MOCVD 是利用气相反应物(前驱物)及Ⅲ族的有机金属和Ⅴ族的 NH3 在衬底表面进行反应,将所需的产物沉积在衬底表面。接下来是对 LED 的 PN 结的两个电极进行加工,包括清洗、蒸镀、黄光、化学蚀刻、熔合、研磨;然后对 LED 毛片进行划片、测试和分选,最终得到所需的 LED 芯片。

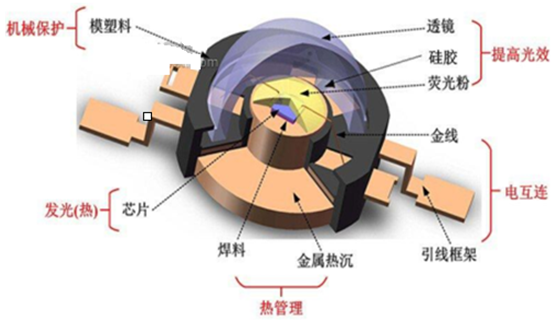

LED 灯结构图

资料来源:公开资料整理

LED 芯片结构图

资料来源:公开资料整理

LED 芯片制造工艺流程

资料来源:公开资料整理

LED 芯片的14个重要参数

资料来源:公开资料整理

“海兹定律” 引国内拼杀价格,而国外提升技术。“海兹定律”指每 10 年 LED 价格会下降为最初的 1/10,输出流明则增加 20 倍。欧美日韩以技术进步来遵循海兹定律,中国习惯性以降低成本来达到目标,自2014年Cree宣布303lm/W的技术发布之后,欧美日韩企业就很少发声,中国仍在以牺牲利润、性能和寿命灯非理性杀价竞争来“坚守”海兹定律,2015 年陷入了产能过剩的陷阱。

产能过剩后深度洗牌,行业逐渐回暖。2015年LED行业由于产能过剩引发价格大战,芯片价格下跌近 30%,跌势一直持续到 2016 年一季度。在此期间,许多小企业相继退出市场,行业集中度得到提升。二季度开始,LED 芯片价格逐步回暖。上游大厂商开始提价,台湾晶元部分芯片价格上浮 15%,三安光电部分产品涨价 10%;下游封装企业木林森,国星光电对显示屏用 RGB 提价 5%。

回暖有两个主要原因,第一由于“十三五规划”不再将 LED 行业列入培植行业,补贴取消使很多芯片厂商无意购买新设备,上游 LED 芯片产能扩张得到一定抑制。第二,和国内企业不同的是,晶元光电、三星电子、Cree 等企业选择性减产,也缓解了 LED 产业供需失调的现状和价格下跌的压力。

国内 LED芯片市场规模 CAGR达35%

资料来源:公开资料整理

国内芯片市场快速发展 ,国内市场在全球份额会不断提升。从 2008 年到 2015 年,国内 LED 芯片市场规模实现了年复合 35%的快速增长,2015 年实现了 130 亿产值,同比增长 8.3%,其中大陆企业 LED 芯片产值 108 亿元,台湾厂商在大陆芯片产值22 亿元。从全球看,LED 芯片市场分为三大阵营,第一阵营以日本、欧美厂商为代表,第二阵营以韩国和中国台湾厂商为代表的,第三阵营以中国大陆厂商为代表。目前这种局面正在发生变化,中国大陆厂商正在不断侵蚀第二阵营的市场。未来阵营格局将会发生深刻变化。

相关报告:智研咨询发布的《2017-2022年中国LED市场专项调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国LED行业市场动态分析及前景战略研判报告

《2024-2030年中国LED行业市场动态分析及前景战略研判报告》共九章,包含中国LED行业市场痛点及产业转型升级发展布局,中国LED代表性企业案例研究,中国LED行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。