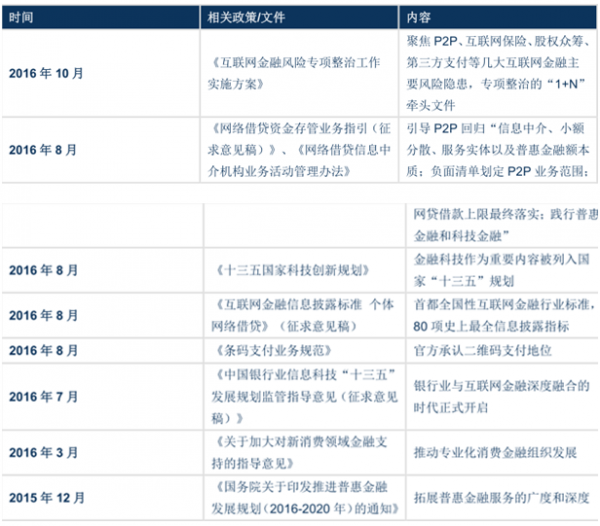

1、互金整治逐步深入,行业政策底临近

自2015年以来, 国家针对互金行业连续颁布多项监管监督政策,看似利空实则利好,互联网金融产业开始走上健康发展的道路。从“十三五国家科技创新规划”对金融科技的重视,条码支付业务规范、互联网金融信息披露标准、网络借贷信息中介机构业务活动管理办法,再到金融风险专项整治的纲领性文件,各细分领域从业务活动开展到信息披露监管已规范化和细致化。2016 年 10 月,国务院办公厅发布了《互联网金融风险专项整治工作实施方案》,对互金专项整治全面部署,要求专项整治工作明年 3 月底前全部完成。互联网金融行业的政策底已现,建议关注互金标的预期拐点。

过去一年来国家出台的互联网相关政策

资料来源:公开资料整理

2 、行业景气度仍然旺盛,资金回流到相对安全、有良好背书的大平台

行业景气度和资本关注度仍然旺盛。据数据,截至 2015 年底,中国互联网金融总交易规模超过 12 万亿,接近 GDP 总量的 20%,互联网金融用户人数超过 5 亿,为世界第一。数据显示,全球 27 家估值不低于 10 亿美元的金融科技独角兽中,中国企业占据了 8 家,融资额达 94 亿美元,中国企业在金融科技领域已走在世界前列。各细分领域从业务活动开展到信息披露监管均已规范化和细致化,预计行业未来仍将持续高速增长。

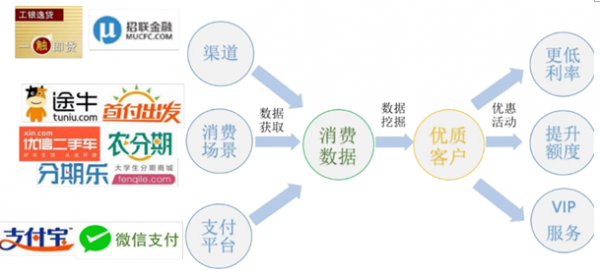

3 、资产端和数据挖掘驱动业务创新,构建互金公司核心竞争力

目前,互联网金融的模式创新已从单纯集中于渠道的信息匹配和资金端的创新(纯信息中介类 P2P、类余额宝产品等)转向资产端创新和技术驱动的创新,前者如消费信贷、中小企业信贷、贸易金融中的票据验真等,后者则是结合了最新 IT 技术和数据挖掘能力的技术驱动的金融产品创新。因此,互联网金融公司对于优质资产端资源的圈存能力和积累数据进行挖掘的能力成为未来的核心竞争力。

(1)资产端资源方面:银行系具备较强的资产端风险评估及定价能力

(2)数据资源方面:打通消费场景的公司能够积累更丰富的数

消费金融公司的核心商业模式

资料来源:公开资料整理

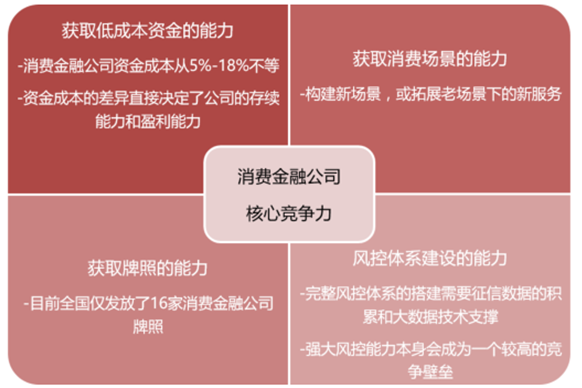

4、消费金融风口来临,牌照、资金、场景、风控四因素为制胜关键

代际迁移引领消费升级,互联网金融行业迎来黄金十年。国内的消费产业结构正在发生变化,代际迁移引领消费使得 80 和 90 后逐步成为新的富裕阶层,新一代人对信息、物和服务的需求发生的巨大变化引领新的商业模式获得巨大发展,90 后的消费欲望远大于储蓄欲望,超前消费已成为一种习惯。消费金融公司以 25-35 岁出现阶层跃迁的大学生和年轻蓝白领人群为主要目标客户。此外,智能手机的普及从获客途径、消费场景、大数据源、支付工具等多个方面促使了消费金融的爆发式增长,而大数据和云计算将信贷审核时间缩短至分钟级,大幅提高了贷中检测和贷后催收的效率。据数据,2013-2015 年,互联网消费金融市场交易规模由 60 亿元迅速攀升至 320 亿元,增速超过 100%。

从用户生命周期和社会阶层跃迁看消费金融的机会

资料来源:公开资料整理

互联网消费金融交易规模及增长率

资料来源:公开资料整理

牌照、资金、场景、风控四因素为制胜关键。消费金融的核心商业模式是通过获取用户消费数据建立用户行为模型,通过数据挖掘开展信贷风控及延伸服务内容。消费金融行业的主要参与者包括银行、持牌的消费金融公司、电商平台、P2P 平台、分期购物平台和现金贷平台。每个主体在业务拓展方式和目标客群的定位上各有不同。独立的第三方征信和反欺诈技术公司为消费金融业务提供支持。多种商业模式构建了多层次的消费金融市场。牌照、资金、场景、风控是消费金融公司成功的四大核心要素。

互联网消费金融交易规模及增长率

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国互联网金融行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网金融信息服务行业市场现状分析及发展前景展望报告

《2024-2030年中国互联网金融信息服务行业市场现状分析及发展前景展望报告》共五章,包含2019-2023年互联网金融信息服务市场容量及格局,国内领先企业竞争力分析,2024-2030年互联网金融信息服务产业前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。