1、全球快速消费品包装行业概况

在快速消费品流通和消费过程中,包装扮演着重要的角色,其不仅是实现快速消费品消费价值和使用价值的手段,也是快速消费品生产与消费之间的桥梁。

快速消费品包装产业不仅涵盖了包装容器的设计与制作、 包装设备的设计与制造、包装方法与包装工艺流程,还涉及到包装原辅材料生产与供应、商品的流通与销售、包装废弃物的回收、处理与再生利用。因此,快速消费品包装工业的发展与循环经济和人类社会可持续发展息息相关,在实现建设资源节约型、环境友好型社会和发展循环经济的任务中,快速消费品包装工业占有特殊重要的地位。

(1)全球快速消费品包装市场规模

随着新兴经济体市场需求变化和发达国家老龄化加速,全球对快速消费品的需求日益加大,并带动快速消费品包装市场迅猛发展。首先是全球老龄化发展趋势,决定了市场将需要更多健康的快速消费品,促使各种可以轻松打开的快速消费品包装市场发展壮大,其中食品与饮料类的快速消费品包装市场尤将受惠。其次,新兴经济体国家中等消费阶层扩大,增加了对快速消费品的需求,给此类产品包装市场带来积极影响。

①产量情况

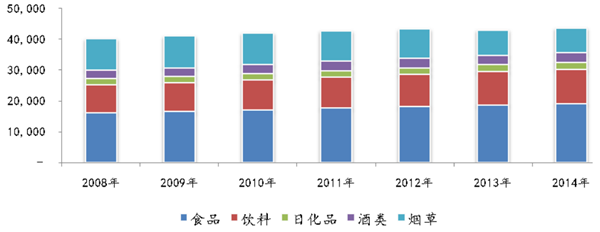

全球快速消费品包装产量保持整体稳定增长,由 2008 年的 40,223 亿个增加至 2014 年的 43,723 亿个。2014 年全球快速消费品包装产量中食品类包装产量最多,达到 19,234 亿个;饮料类包装产量为 11,122 亿个;烟草类包装产量为 8,070亿个;酒类及日化品类包装产量分别为 3,111 亿个和 2,187 亿个。

2008 年-2014 年全球快速消费品包装产量(亿个)

②市场规模

根据英国 Visiongain 研究机构发布的《2013 年-2023 年全球快速消费品包装市场》报告,通过分析软、硬塑料、金属、纸类、玻璃及其它材料划分的 6 个等级市场的最终使用情况后预计: 2013年全球快速消费品包装市场规模将达到4,365亿美元,未来10 年内全球快消品包装市场将获得稳定发展。

(2)全球快速消费品金属包装市场规模

①产量情况

全球快速消费品金属包装产业起源于1810 年,自英国杜兰德(Peter Durand)使用镀锡板制成食品包装容器以来,已经经历了 200 年发展历程,具有环保、回收利用高、机械性能好、阻隔性能优异、保质期长、易于实现自动化生产、装潢精美、形状多样等优点,广泛应用于食品、饮料、日化用品、酒类等领域。

随着经济发展和环保意识的增强,以及技术水平、加工工艺不断改进和提高,快速消费品金属包装呈现出持续稳定增长的态势, 至 2014年全球快速消费品金属包装业年产量已达4,460 亿个,市场容量和潜力较大。

2008 年-2014 年全球快速消费品金属包装产量(亿个)

2014 年全球快速消费品金属包装产量中,饮料包装的产量最多,达到 2,489亿个;其次为酒类包装,产量有 1,009 亿个;烟草类的金属包装产量最低,只有11.04 亿个。

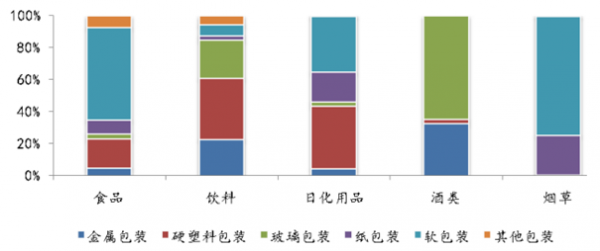

②各细分应用领域金属包装占比

全球快速消费品各细分应用领域中,酒类及饮料的金属包装占比最高,分别达到 32.45%和 22.38%;烟草行业应用金属包装的比重最低,为0.14%。

2014 年全球快速消费品包装按材质划分比重情况

2、我国快速消费品包装市场情况

(1)我国快速消费品包装行业状况

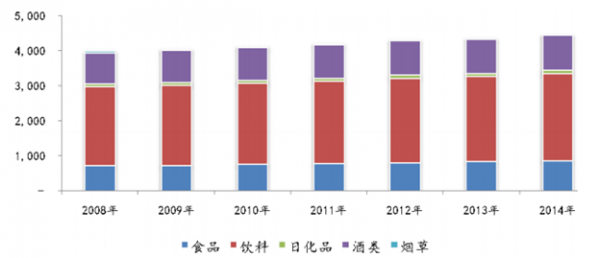

2005 年至 2014 年,伴随居民可支配收入水平的提高、城镇化进程和消费升级的不断推进,国内快速消费品市场获得较快增长。我国快速消费品行业的高速发展,必然带动配套包装产品市场的增长。2014 年,我国快速消费品包装产量达到 1.07 万亿个,其中烟草类包装产量最多,达3,853 亿个;食品类包装产量3,796亿个; 饮料包装、 日化用品及酒包装产量分别为 2,203 亿个、 261亿个和609亿个。

2008 年-2014 年我国快速消费品包装产量(亿个)

(2)我国快速消费品金属包装行业状况

①产量情况

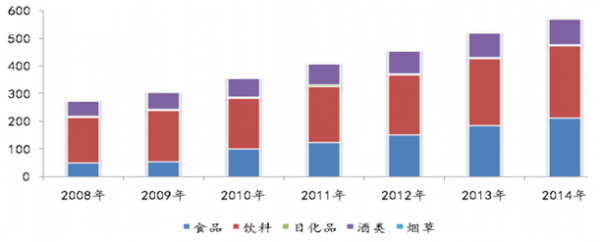

由于金属包装材料所具有的特有优势,其在快速消费品的生产制造领域得到广泛使用,表现出了良好的成长性。按照产量统计,我国快速消费品金属包装产量由2008年的276亿个增加至2014年的572亿个, 年均复合增长率达到12.91%,远超过全球平均水平。其中以饮料类金属包装产量最多,2014年饮料类金属包装产量达到 260 亿个。近几年我国快速消费品金属包装产量情况如下:

2008 年-2014 年我国快速消费品金属包装产量(亿个)

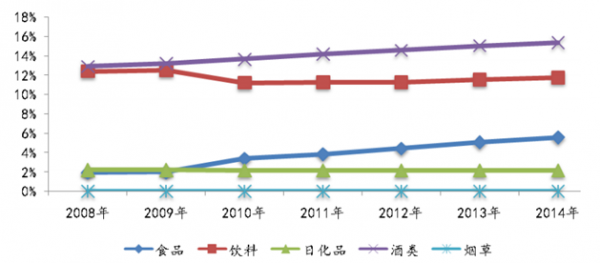

②金属包装占比情况

我国快速消费品细分领域中饮料及酒类应用金属包装的占比最高,近年逐步提升,2014 年分别为 12%和 15%;食品金属包装占比约 6%;日化品领域金属包装占比维持在 2%左右,近年变动幅度不大;烟草业中应用金属包装的比例最低。

但与全球情况相比,我国快速消费品各细分领域中应用金属包装的比重存在明显差距。

2008 年-2014 年我国快速消费品各细分领域金属包装占比

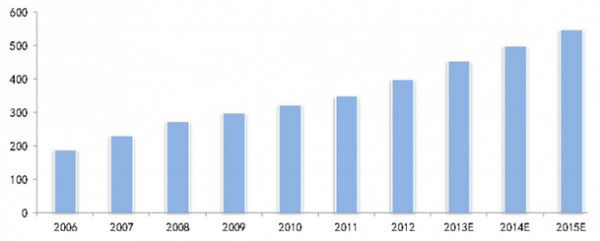

③金属易开盖细分市场概况

易开盖是快速消费品金属包装的重要细分领域, 其产量由2006 年的 190 亿片增长到2013年的455亿片, 年均复合增长率为13.29%; 易开盖行业收入也由2006年的35亿元增加至2013年的84.47亿元, 年均复合增长率为13.41%。 预计到2015年易开盖产量可达到 549 亿片、实现收入 102.21 亿元。

2006 年-2015 年我国金属易开盖产量情况(亿片)

3、未来市场需求情况

(1)经济持续增长、居民可支配收入不断提高,带动快速消费品消费需求增长

①宏观经济持续快速增长

进入 21 世纪以来,我国经济继续保持高速增长,人民生活水平进一步提高,国内生产总值(GDP)及人均国内生产总值在这一期间均取得了突飞猛进的增长。

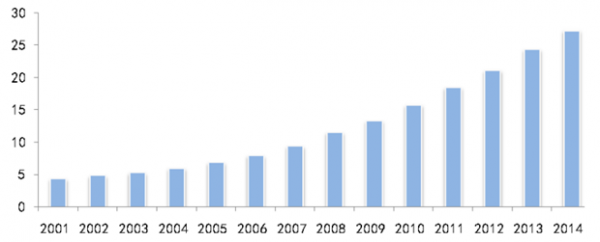

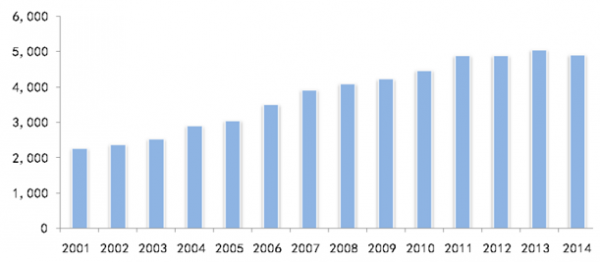

根据世界银行的资料,按国内生产总值统计,我国于 2011 年成为全球第二大经济体。根据国家统计局数据,我国国内生产总值由 2001 年的 11.03万亿元增至2014年的 63.59 万亿元,年均复合增长率约为 14.43%。近几年 GDP 以 7%-9%的速度增长,国内人均 GDP 水平已经分别于 2003 年、2006 年、2008 年和 2012 年突破1,000 美元、2,000 美元、3,000美元和5,000 美元大关。

2001 年-2014 年我国国内生产总值情况(万亿元)

②人均可支配收入增加

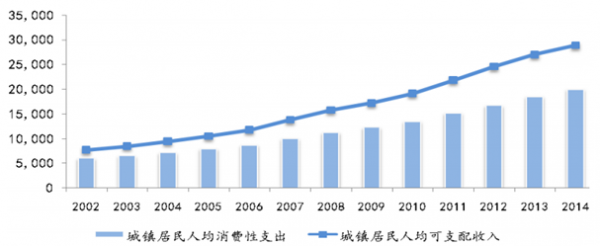

随着 2002 至 2014 年期间经济持续增长,我国城镇居民的人均可支配收入由约 7,703 元增至28,844 元,年均复合增长率约为 11.63%。我国城镇地区的年人均消费支出由 2002 年的 6,030 元增至 2014 年的 19,968 元,年均复合增长率约为10.49%。

2002年-2014 年我国城镇居民可支配收入与人均消费性支出(元)

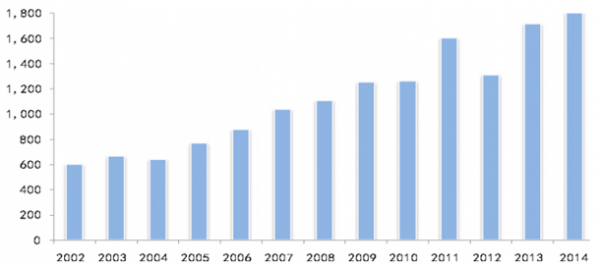

③社会消费品零售总额增长

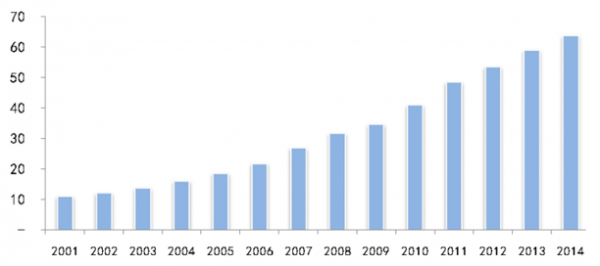

近年来,城镇家庭可支配收入不断增加,刺激我国消费市场大幅增长。随着消费者购买力呈上升趋势, 我国消费品零售总额由2001年的4.31万亿元增至2014年的 27.19 万亿元,年均复合增长率约为 15.23%。

2001 年-2014 年我国社会消费品零售总额(万亿元)

经济快速增长是快速消费品金属包装产品市场发展的根本推动力,由于我国人口基数大,人均可支配收入的提高将加大对消费品的需求,进而催生一个规模庞大的快速消费品金属包装产品市场。

(2)下游快速消费品行业发展及罐化率提升,带动金属包装产品需求提升

伴随居民可支配收入水平的提高、城镇化进程和消费升级的不断推进,近年国内快速消费品市场获得较快增长。从国家统计局公布的限额以上企业商品零售额数据来看,2008 年-2014 年我国快速消费品各子行业均实现了年均 22%-25%的复合增速。

2008 年-2014 年我国快速消费品各细分领域年均复合增速

① 国是罐头产量大国,人均消费量亟需提升

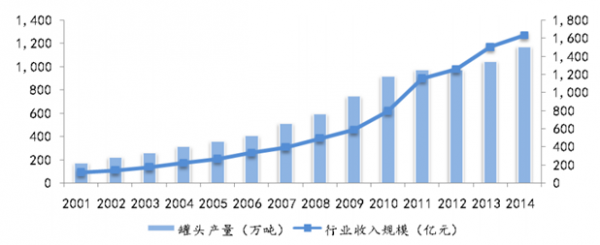

我国罐头行业是典型的出口型行业,一直保持着较快的发展速度,是我国众多食品最先打入国际市场,产品质量较早与国际接轨的一种商品。2014年我国罐头产量为 1,172万吨,同比增长 12.10%。

2001 年-2014 年我国罐头产量及收入规模情况

根据中国罐头工业协会公开声明:“罐头食品加工技术核心是容器密封和高温杀菌,食品在真空状态下无菌保藏,食品卫生、安全和营养得到充分保证。罐头食品的加工无需添加任何防腐剂, 在我国食品安全国家标准“食品添加剂使用标准(GB2760-2011)”中涉及到罐头食品可允许添加的各类食品添加剂在所有食品中是最少的,罐头食品完全可以放心食用。罐头食品质量标准完全与国际接轨,符合国际法典CAC和美国FDA的要求。 在当前食品安全受到高度重视的情况下,我国罐头食品被认为是安全、可靠的食品之一。”

在全球罐头食品消费方面,预测 2010-2020 年全球罐头食品市场需求的年复合增长率为 3.5%,2013 年罐头食品全球性需求约为 772 亿美元,2014 年预计达到 796 亿美元,到 2020 年将达到 997 亿美元的规模。在人均罐头食品消费方面,美国人均罐头年消费量在90 公斤左右,西欧约 50 公斤,日本为23 公斤,我国仅为 1 公斤。未来随着对罐头生产工艺的深入了解、传统观念的改变以及消费水平的不断升级,我国罐头食品的消费量将会显著提升,同时加大对金属包装材料的需求。

②奶粉及调味品消费量快速增长,金属罐装产品安全有保证

A、奶粉行业

我国是全球最大的奶粉消费市场,也是增长速度最快、最有潜力的市场,“洋奶粉”的需求占据较大比重。根据美国农业部发布数据显示,2014 年全球奶粉消费量为 1,154.1 万吨,其中我国消费量达 215.3 万吨,占全球消费量的 18.66%。

海关统计数据显示,2013年中国进口乳制品达182.7 万吨,主要进口种类为奶粉。

2001 年-2014 年我国奶粉消费量(万吨)

2015 年 10 月 29 日,十八届五中全会公报提出:全面实施一对夫妇可生育两个孩子政策,标志着二孩政策的全面放开。社科院人口与劳动经济研究所预测,2015 年全国统一放开二孩后,2016年新增出生人口约565.8 万人,2017年达到增量峰值,约 583.2 万人,此后逐年降低。考虑到“单独二孩”政策实施后遇冷,预计“全面二孩”实施后,能够带来的年新生人口增量在300 到 500 万之间。同时,随着我国老龄化人口的加剧以及人们保健意识的不断增强,对奶粉的需求仍会继续保持高速增长。

目前,现有市场上销售的奶粉包装主要有金属包装、塑料软包装以及纸盒包装。金属包装具有优异的阻隔性能和优良的综合防护性能,对气、水及水蒸气的透过率极低(几乎为零),保香性好,并且完全不透光,能够有效地避免紫外线的有害影响。金属包装的阻气性、防潮性、遮光性和保香性远远超过塑料、纸张等其他类型的包装材料,能够为内装物提供优良的保护性能,有利于长时间保持产品的质量 。随着社会消费水平的逐渐提高,以及消费者对于乳品行业越来越高的质量要求,金属包装的奶粉将成为更多消费者的选择。

B、调味品行业

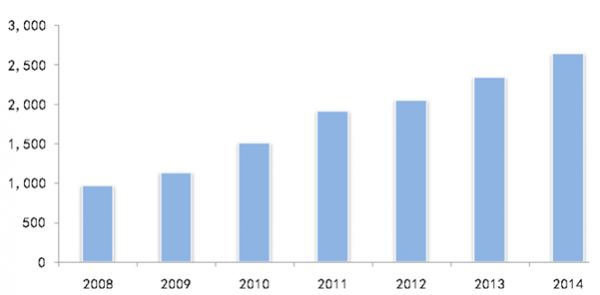

近二十年来,随着 GDP持续高速增长,我国已步入了消费结构升级、实物消费与服务消费并重的发展轨道,消费者更加关注自身生活品质的提升。近几年,我国调味品行业取得了突破性的发展,产量销量迅速增长,品种日益丰富,“小产品、 大市场”的格局已经形成, 调味品行业成为我国食品工业的重要组成部分。 2014年,全国调味品行业(含发酵制品)销售收入为2,649 亿元。

2008 年-2014 年我国调味品行业收入规模(亿元)

随着消费市场的变化,单一的调味料已经不能满足口味需求。近年来,调味品行业特别是复合调味料行业正以迅猛的速度向前发展,以多采用罐装的鸡精调味料、排骨粉调味料、鸡粉调味料、肉味粉调味料、海鲜粉调味料等产品为代表的复合调味料已广泛应用于餐饮业、食品工业生产和家庭厨房中,这些固态复合调味料需求的快速增长,将大大促进金属包装产业的发展。

③啤酒及饮料行业消费增加及金属罐化率提升,加大对金属包装的需求

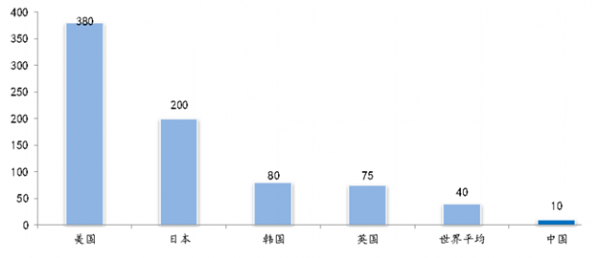

我国人均金属罐的消费量处于较低水平,以两片罐消费为例,美国每年人均消费 380 罐,全球每年人均消费40 罐,而我国每年人均消费量仅为 10罐。

部分国家两片罐年人均消耗量(罐)

A、啤酒行业

2014 年我国啤酒产量约 4,922 万千升,同比基本持平。经过多年的深度市场培育,啤酒已形成了较为固定的消费群体,我国人均饮用量已超过世界平均水平,与日韩水平相当。

2001 年-2014 年我国啤酒产量(万千升)

根据 Euromonitor 统计数据显示,我国啤酒罐化率处于较低水平,与日本(90%)、台湾(77%)、英国(70%)、韩国(64%)、美国(63%)等成熟市场仍存在较大差距,未来市场空间巨大。金属罐包装的啤酒密封性能优越,同时金属罐材料较轻,便于运输、携带和开启,近来加速替代玻璃酒瓶,金属罐有巨大提升空间。

2008-2014 年各地区金属罐啤酒产量占总量比例

B、碳酸饮料行业

碳酸饮料是我国饮料行业中占比最高的饮料种类,2002-2012 年我国碳酸饮料产量增速由 10%~20%放缓至负增长; 2013 年产量为 1,718 万吨, 同比增长 31%,2014 年产量为1,811 万吨,重新进入增长轨道。

2002 年-2014 年我国碳酸饮料产量(万吨)

2014 年,国内碳酸饮料市场,目前 PET 瓶包装仍为主流,金属罐包装约占15%。由于玻璃瓶生产会带来一定污染,新的《环保法》出台之后,玻璃瓶回收带来的环保费用将增加,玻璃瓶的成本优势将逐渐下降,金属罐替代玻璃瓶趋势将加速

2008年-2014 年我国碳酸饮料包装结构

C、茶饮料行业

茶饮料作为我国饮料行业中的一个重要品类,2014 年在商超零售渠道实现销量 15.57 亿升。根据Euromonitor 预计,我国茶饮料商超零售渠道销量将保持稳步增长,至 2019年将实现销量 19.13 亿升。

2009 年-2019 年我国商超零售渠道茶饮料销量(亿升)

按照茶饮料包装类型统计,我国商超零售渠道金属包装茶饮料销量由 2009年的 44.29 亿罐增至2014 年的 75.28 亿罐,年均复合增长率 11.19%。随着人们健康消费理念的不断深入、“去火”概念的普及和厂商渠道拓展力度的加强,以多采用金属包装的两罐茶(王老吉和加多宝)凉茶消费量增速最为显著,进而带动我国茶饮料行业金属包装的消费需求。

2009 年-2014 年我国商超零售渠道金属罐茶饮料销量(亿罐)

D、功能型饮料行业

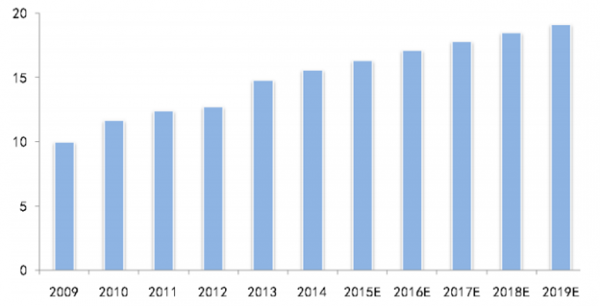

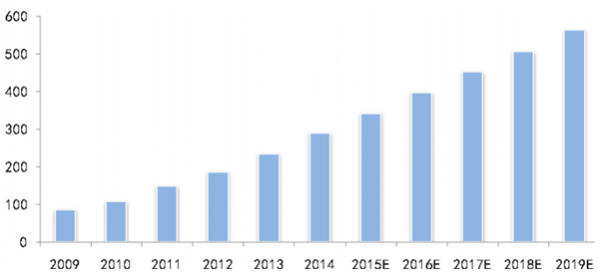

功能型饮料作为舶来品,在 2003 年之前一直默默无闻,直至 2003 年非典,强免疫力的功能性饮料在饮料市场一鸣惊人,开启了行业快速发展时期,产销两旺。随着 2008 年北京奥运会的推动,运动饮料大卖,市场整体进入爆发期。在2009-2014 年的 5 年间,功能型饮料市场规模整体保持高成长,2009 年我国功能型饮料市场规模达到约 87 亿元,2014 年市场规模达到 290 亿元,年均复合增速约为 27%。根据 Euromonitor 预测,2015 年我国功能型饮料市场规模在 343 亿元左右,2019 年市场规模将达到约566 亿元。

2009 年-2019 年我国功能型饮料市场规模(亿元)

功能型饮料的市场定位相对高端,对于品牌包装也有着很高的诉求。金属包装具有防腐蚀性,耐久性强的特点,同时金属罐印刷耐冲击、附着力强,色彩的牢固度、光亮度相较其它包装材质有着较强的优势。金属包装能够较好的承托功能型饮料高端的形象, 2014年我国商超零售渠道功能型饮料销售量达到53.86 亿,其中金属包装的功能型饮料销量达到 37.37 亿,占比约 70%,预计在未来较长的一段时间内金属包装仍将为功能型饮料包装的首选。因此,功能型饮料市场的快速发展也将带动金属包装产品生产企业整体的收入增长。

(3)环保意识增强,金属包装产品将迎黄金发展期

金属包装被称作包装材料中的环保冠军。与其他包装形式相比,金属易拉罐是一种能够减少碳排放的环保包装。从易拉罐生产过程中的能源消耗、运输、降解、回收循环利用等各过程来看,易拉罐的环保节能性都优于其他包装。生产一瓶 330 毫升的易拉罐,碳排放为 170 克;330 毫升的玻璃瓶,碳排放为 360 克;500 毫升的塑料瓶,碳排放则为 240 克。就运输过程产生的碳排放而言,在饮料净重相同的情况下,圆柱状的易拉罐是空间利用率较高的一种包装方式,而其他材质无法经济地制成与金属易拉罐同强度的圆柱状,装运易拉罐的成本和能耗因此减少。废旧易拉罐可回收后回炉重熔铸造,轧制成新的铝材或钢材,制造新的易拉罐,其耗能要比开采新矿后制成易拉罐减少95%碳排放量。从金属罐在各类零售渠道被购买、消费、丢弃,到进入社会回收系统、金属蒸汽分离技术处理、回收金属重熔重炼成原材料、金属罐再造并重新灌装,到最后重新进入社会零售渠道,整个周期仅约需 6 周时间。

以铝质金属罐为例,美国和巴西的回收利用情况如下:

国家/地区 | 铝罐回收利用情况 |

美国 | 近年来,美国铝罐回收再利用率有所提高。1995 年至2000年间,美国 铝罐回收率在 60%以上,1997 年曾达到 66.3%。但 2001 年后下降到 60%以下,2006 年曾降到 51.6%。2007 年以后,美国铝罐回收率连续提升,2011 年上升为 65.1%。2012 年,美国回收了 650 亿只铝罐,占当年铝罐总消费量 的 67.2%,预计 2015 年美国铝罐回收率上升到 75%。 2012 年,美国回收 650亿只铝罐,与冶炼新铝相比,可节约 1,900 万桶原油,相当于 170 万辆小汽车一年的燃油消耗,或者说相当于美国每年引用的 290 亿瓶矿泉水所用的塑料瓶的全部生产能耗。在美国,铝罐的回收率远超玻璃瓶和塑料瓶,铝罐的回收次数不受限制,从回收到重新上架只需 60天,回收再利用时间之短在各类包装材料中是独一无二的。 |

巴西 | 巴西铝罐回收在世界上居领先地位。巴西铝罐回收率由 1990 年的46%提高到 2000年的 80%,2002 年跃升到 90%,2007 年为96.5%,2012 年巴西铝罐回收率为 97.9%,回收量超过 190 亿只,重量为 26.7 万吨。 |

根据欧洲钢铁包装协会(APEAL)公布的 2013 年欧盟 27 国各种包装材料的回收利用数据,金属包装仍然是各类材料中最环保、回收利用率最高的种类。尤其是铁质包装,以 75.2%的回收利用率处于领先地位,虽然铝质饮料罐包装落后于玻璃包装,但是差距不大。

2013 年欧盟 27 国各种包装材料回收利用率

随着人们环保意识的不断增强,具有高回收利用率和低环境污染特性的金属包装将迎来发展的黄金期。

相关报告:智研咨询发布的《2017-2022年中国快速消费品市场分析预测及投资前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)