一、行业发展潜力巨大,受益于居民增收、城镇化等因素

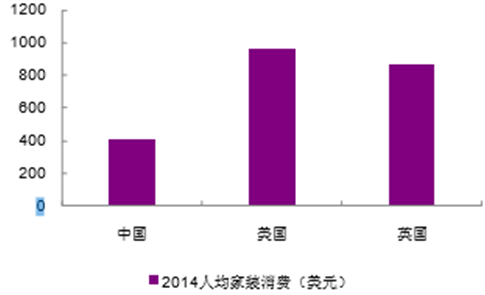

根据中国建筑材料流通协会的统计数据,“十一五”期间我国建材家居 市场总体来说发展较为稳定,2010 至 2015 的五年中,每年全国规模以上家 居建材市场销售额都超过 1 万亿元。居民对建材、装饰、家居用品的需求不 断增长,支撑了建材家居市场的销售额。 我国的建材家居市场发展潜力巨大。从国际比较来看,我国的人均家装 消费额不到美国和英国人均水平的一半。我国居民对建材家居用品的需求将 不断增长,原因包括:(1)居民收入水平不断提升,(2)城镇化水平的不 断提高(3)房地产销售面积的快速增长,(4)婚育人口规模巨大,(5) 家庭的二次装修和家具的消费升级。

2014年我国人均家装消费额不到英美人均水平一半

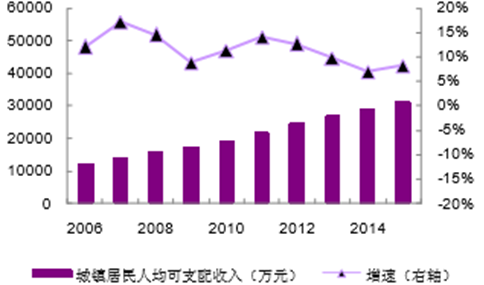

2006-2015我国城镇居民人均可支配收入及其增速

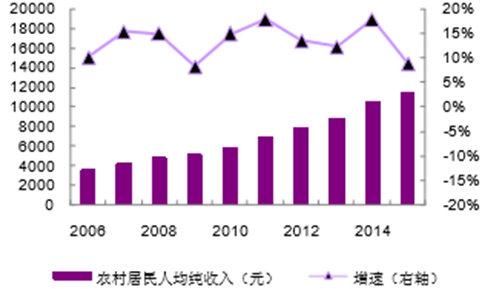

2006-2015我国农村居民人均纯收入及其增速

2006-2015我国社会消费品零售总额及其增

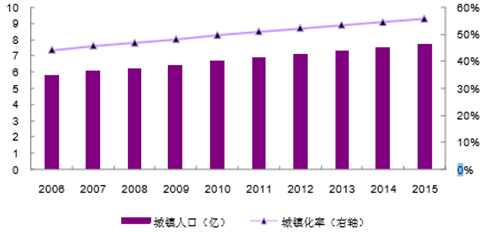

随着经济持续增长,我国人民收入水平不断提高,2015 年我国城镇居 民人均可支配收入为 31195 元,是 2005 年的 2.97 倍,年复合增长率为 11.51%,2015 年我国农村居民人均纯收入为 11422 元,是 2005 年的 3.51 倍,年复合增长率为 13.38%。由于人民收入水平不断提高,再加上我国政府 近年来着力扩大内需,我国社会消费品零售总额保持着高速增长的态势, 2015 年我国社会消费品零售总额达到 30.09 万亿元,是 2005 年的 4.48 倍, 年复合增长率为 16.18%。居民收入水平的不断提升,提高了对建材家居用 品的需求。 目前我国城镇化正处于中期发展阶段,城镇人口持续快速增长。国家统 计局国内城镇化率由1996年的30.48%上升至2015年的 56.10%, 但仍然远低于发达国家 80%的平均水平,也低于人均收入与我国相近的发展 中国家 60%的平均水平,发展空间较大。

此外,中部、西部地区的城镇化率 分别只有 48.5%、44.8%,中西部地区发展严重滞后,具有更大的发展潜力。 随着我国城镇化进程向纵深发展,扩大城镇边际范围,三四级城市、县级城 市以及中西部地区的城市建设将长期处于蓬勃发展时期,对建材家居市场的 发展构成长期支撑。

2006-2015我国的城镇化水平

近年来我国房地产销售面积不断增长,拉升了对建材家居市场的需求。 “十一五”期间,我国房地产累计完成投资 16.02 万亿元,年均增长 24.4%。 根据国家统计局,2015 年全国房地产开发投资 95979 亿元,同比 名义增长 1.0%,其中住宅投资 64595 亿元,同比增长 0.4%,占房地产开 发投资的比重为 67.30%。2015 年西部地区房地产开发投资 21709 亿元,同 比增长 1.3%。2015 年我国商品房销售面积 128495 万平方米,较 2014 年 增长 6.5%,其中住宅销售面积增长 6.9%,办公楼销售面积增长 16.2%,商 业营业用房销售面积增长 1.9%。2015 年西部地区商品房销售面积 33173 万平方米,同比增长 3.4%;销售金额为 16939 亿元,同比增长 5.0%。目 前政府为了抑制大城市房价过快增长,控制投资、投机性房地产需求,减弱 房地产的资产属性而回归至正常的居住属性,促使大量投资、投机性存量房 或空置房转化为居住性住房,具备居住或出租功能,成为建材家居市场需求 的新来源。 我国巨大的婚育人口规模也为建材家居市场的发展奠定了基础。我国每 年约有 2000 万新婚人群,大量婚育住房消费将加快建材家居市场的快速发 展。当前,20 世纪 80 年代出生第一代独生子女已进入婚育消费周期,其消 费特点以个性化、时尚化、追求环保为主,对家居设计更为关注。这批“80 后”受置业需求推动成为建材家居市场的主要消费者,将对市场的快速发展 起到重要推动作用。

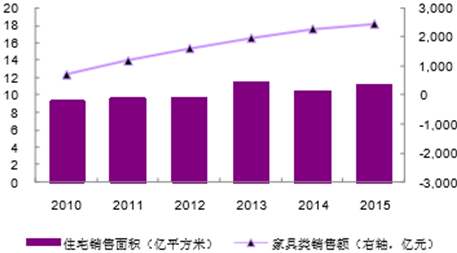

2010-2015我国住宅销量增升拉动家具类销售额

家庭的二次装修和家具的消费升级将为行业带来持续的发展空间。随着 居民可支配收入持续增长,人们更加注重提高生活质量。在追求舒适生活和 个性化消费方式驱动下,在家庭设计创意、智能化、现代化等方面提出了新 的要求,家庭的二次装饰装修将成为新的消费热点。早期住房普遍存在结构 不合理、面积狭窄、功能性弱等缺点,需要通过二次装修、置换淘汰旧家具 等方式提 升居住的舒适性,提高生活品质。按照 10 年的装修周期或家具更 换周期,我国每年约有 3500 万户家庭需要重新装修或更换家具。另外,酒 店、会展类公共建筑二次装修频率为 5-7 年/次,也促进了室内外工程装修和办公家具需求,这均为建材家居市场带来持续的发展空间。考虑到过去 20 年来商品房总销售面积,即使未来新房销量下降,翻新需求也将可保证建材 家居市场的稳定发展。

相关报告:智研咨询发布的《2017-2022年中国建材家居行业研究及投资前景预测报告》

二、建材家居市场控制产业链的核心环节,盈利能力强

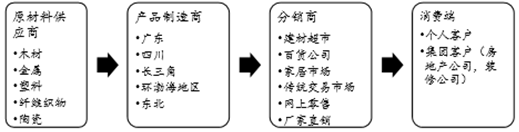

中国建材家居产业链主要包括原材料供应商,制造商,作为分销商的建 材家居市场,以及消费端。分销商在此价值链中获取了大部分经济效益。从 上游来看,木材塑料金属广泛可取,原材料供应商的优势并不明显;家居产 品制造商数量多(超过 14000 家)、规模一般较小,受宣传费用以及家具的 耐用品性质所限,所生产的商品并不能产生明显的品牌效应。由于建立分销 渠道的成本巨大,我国家居制造商的销售很大一部分依赖于经销商。经销商 一方面需要联系消费者,管理商户,另一方面要与厂商直接对接,处于整个 产业链的核心地位。由于经销商一般能够容纳各类品牌,为客户提供一站式 的解决方案,因此渠道品牌本身比产品品牌更能吸引消费者注意。一旦经销 商的销售渠道建立完成,价值链得以连接,经销商能够获得产业中大部分经 济效益。

建材家居产业链

三、行业集中度较低,中小型市场是主流

从经营规模和市场影响力来看,我国的建材家居市场可分为三类:第一 类是全国性连锁经营市场,布局全国。其优势在于经营流程化、标准化程度 高,但同时存在资金需求量大和管理水平要求高的缺陷。典型企业有红星美 凯龙、居然之家,百安居等。第二类是区域优势品牌市场。这类市场通常较 早占据了有利商圈,拥有更好的硬件设施和购物环境,区域优势明显,在区 域内品牌影响力大,规模效应较强。典型企业有成都富美森家居、西安大明 宫、杭州新时代等。第三类是其他传统的小型市场。此类市场数量众多,大 多成立较早,规模较前两类市场更小,硬件设施和购物环境更差,品牌影响 力更低。全国连锁、区域连锁与小型市场并存。总体来看,前两类均为品牌 化、规范化市场,经营规模大、产品品种丰富、购物环境好、品牌突出、售 后服务好。

2014年美国家居市场份额

2014年中国家居市场份额

根据中国建筑材料流通协会统计,全国经营面积 3 万平方米以上的建材 家居市场约 1000 家,规模以上建材家居市场的销售额为 1.08 万亿元。其中 红星美凯龙规模最大,但市场份额仍然很小,2014年度的市场份额为2.60%。 在我国,建材家居市场呈现“百花齐放”的激烈竞争格局,其形成原因大致 有二:(1)消费者在选择卖场时通常关注购物环境、产品质量与售后服务、 产品价格、卖场规模、产品品种数量,以及能否实现一站式购齐、交通是否 便利等因素。这些因素与市场所属企业是全国性连锁还是区域性并无关系; (2)由于建材家居零售类产品有一定的运输半径,其同类竞争通常集中于 同一城市或同一区域,跨城市或跨区域的竞争基本上不存在。

四、经营模式以招商制市场为主,多种业态并存

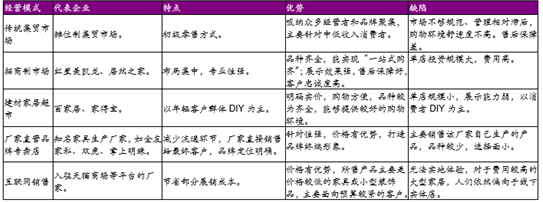

按照经营模式分类,我国的建材家居市场可分为传统集贸市场、招商制 市场、建材家居超市、厂家直营品牌专卖店和互联网销售五种类型。从行业 目前发展状况来看,招商制市场综合性强,竞争优势明显,在行业内占比高。

我国建材家居市场的主要经营模式及其优缺点 经

招商制市场是将市场分割为多个商铺,以招商方式引进商户进场经营, 市场经营者负责市场整体的规划与经营,并为入驻商户提供物业管理、统一 促销和统一售后服务等市场服务,各入驻商户执行严格的市场准入制度,实 行现代化的商场管理。通常情况下,招商制市场单体规模较大,经营面积大 多在一万至数十万平方米不等;市场经营者采取商铺租赁方式进行经营,在 服从市场统一管理的前提下商户拥有自主经营权,即商户租赁市场商铺,商 户自主经营,市场经营者收取市场租赁和市场服务费。目前我国绝大部分建 材家居市场均为招商制市场。 我国建材家居市场形成“招商制市场为主,多种业态并存”的格局,主 要是由于销售渠道和产品特点两方面因素所致。(1)在销售渠道方面,我 国建材家居市场由一级代理商(一般为省级或大片区级)主导流通渠道,生 产厂家对其依赖性较强,一级代理商通过批发方式将产品销售给经销商,经 销商再面对最终客户如消费者和装饰公司。除个别一级代理商自设品牌专卖 店外,绝大多数一级代理商普遍聚集于大型招商制市场。(2)在建材家居 产品的特点方面,生硬的建材家居产品和温馨的家之间存在较大的落差,因 此建材家居产品特别需要形象展示,通过店堂的设计和产品的陈列,营造出 贴近家庭的温馨感觉,深化消费者对产品的理解,满足消费者对家庭的想像。 这需要在较大规模的卖场中,通过品牌专卖店来实现。招商制市场单体规模 较大,能够建立大量的品牌专卖店进行产品展示,其展示和感受功能较强, 能够满足消费者的体验需求。建材家居超市和厂家直营品牌专卖店等其他业 态因受面积、布局、商品种类和销售管理成本的限制,其展示和感受功能弱 于招商制大卖场。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)