一、啤酒市场以低端经济型淡啤为主,2015年销量占比 78%

中国啤酒市场消费以淡啤酒为主,淡啤酒中又以中低端产品为主。根据欧瑞数据库的统计分类,将经济型淡啤定义为售价每升 7 元以下的啤酒,中等价位淡啤定义为售价每升 7-14元的啤酒,高端淡啤定义为售价每升 14 元以上的啤酒。2015 年,仅经济型淡啤酒的销量就占全国啤酒销量的 78%,经济型淡啤为主的啤酒市场结构在中国市场已经维持了较长时间。

2015年度我国啤酒市场分产品销售量占比

资料来源:公开资料整理

2015年度我国啤酒市场分产品销售额

资料来源:公开资料整理

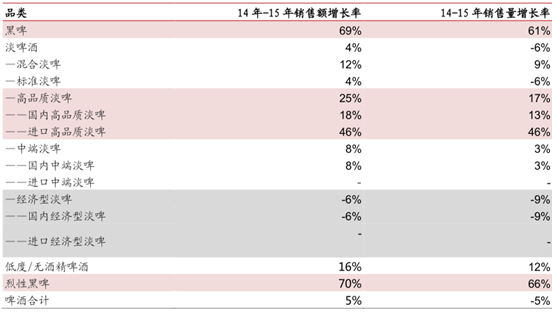

虽然目前中国啤酒市场还是维持上述低端产品消费为主的结构,但最近一年低端产品销量下降明显,高端产品增长强劲,销量结构上的变化提示啤酒市场已经开始步入转型。2015年相比 2014 年,中国啤酒市场的总体销量下降了 5.3%,其中大部分下降来自经济型淡啤。

作为占中国啤酒市场消费量最大的啤酒品类,一年内其销量下降了 8.6%,数量上减少了34.36 亿升。这对以经济型淡啤为主要产品的华润啤酒集团、青岛啤酒造成了不小的冲击。

同时,中端价位淡啤和高端淡啤迎来了不小的增长,中、高端淡啤销量分别增长 3.3%和16.6%。由于这些啤酒的单价较高,从销售额角度来看,中端啤酒增加了 7.6%,高端啤酒增加了 24.9%。虽然中国啤酒市场从总体上出现了销量萎缩,但是高端产品却逆势增长,高品质淡啤的销售额占比从 2010 年的 10%上涨到 2015 年的 23%,显示出中国啤酒市场以低价为竞争优势抢夺市场的竞争格局可能迎来改变。

二、总体市场销量萎缩,经济型淡啤下降明显,高端产品快速增长

虽然目前中国啤酒市场还是维持上述低端产品消费为主的结构,但最近一年低端产品销量下降明显,高端产品增长强劲,销量结构上的变化提示啤酒市场已经开始步入转型。2015年相比 2014 年,中国啤酒市场的总体销量下降了 5.3%,其中大部分下降来自经济型淡啤。作为占中国啤酒市场消费量最大的啤酒品类,一年内其销量下降了 8.6%,数量上减少了34.36 亿升。这对以经济型淡啤为主要产品的华润啤酒集团、青岛啤酒造成了不小的冲击。同时,中端价位淡啤和高端淡啤迎来了不小的增长,中、高端淡啤销量分别增长 3.3%和16.6%。由于这些啤酒的单价较高,从销售额角度来看,中端啤酒增加了 7.6%,高端啤酒增加了 24.9%。虽然中国啤酒市场从总体上出现了销量萎缩,但是高端产品却逆势增长,高品质淡啤的销售额占比从 2010 年的 10%上涨到 2015 年的 23%,显示出中国啤酒市场以低价为竞争优势抢夺市场的竞争格局可能迎来改变。

2014 年至 2015 年中国市场分档次啤酒销售增长

资料来源:公开资料整理

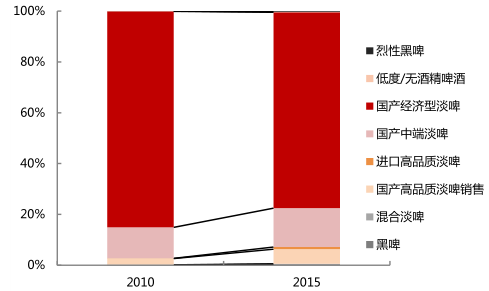

2010-2015年度我国啤酒分产品销售量占比变化

资料来源:公开资料整理

2010-2015年度我国啤酒分产品销售额占比变化

资料来源:公开资料整理

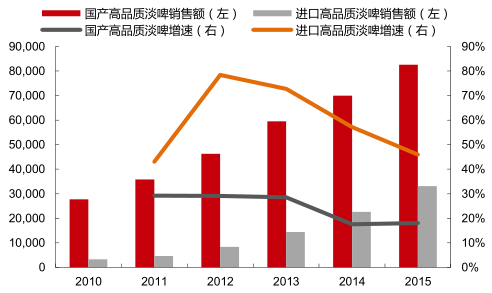

2010-2015年我国高品质淡啤销售量 (百万升)

资料来源:公开资料整理

2010-2015年我国高品质淡啤销售额(百万元)

资料来源:公开资料整理

三、人均啤酒产销量上升空间仍存

我国人均啤酒产量已从 2009 年的 31.75 升/人上升至 2015 年的 34.31 升/人,高于 2015年全球人均啤酒产量 26.31 升/人,年复合增长率为 1.11%。但低于消费习惯相当的日本2015 年人均 42.38 升,韩国人均 42.08 升的产量。我国啤酒行业产销率近 10 年平均为99.47%,随着我国居民收入的增长啤酒行业产销量仍存在一定上升空间,预计我国啤酒行业产量进入平稳增长期。

我国人均啤酒产量(升/ 人)及对比

资料来源:公开资料整理

我国城镇居民人均可支配收入及同比增速情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国啤酒市场专项调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。