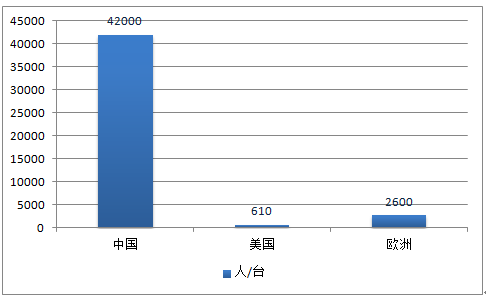

行业增长空间过十倍,设备保有量加速提高。国内高空作业平台还处于刚起步阶段,市场保有量低,并且设备渗透率不高。目前国内的市场保有量已从2012 年的3500 万台升至目前的3 万台,而美国市场保有量已达到52 万台,欧洲也有24 万台的保有量。预计国内保有量在2022 年达到欧洲水平,市场将有15-20 倍的增长空间,每年复合增长率达到32%。

各国高空作业平台人均持有量

资料来源:公开资料

行业渗透率低,市场空间广阔。我国的高空作业平台的渗透率和市场成熟度较高的的欧美比差距较大。 根据国际高空作业平台协会统计,国外平均每3 个建筑工人就拥有一台高空作业平台,而国内每 3000 个建筑工人拥有量都不足1 台.和国外随处可见高空作业平台的情况不同,国内的高空作业平台应用较多的主要是北京、上海、广州、深圳等一线城市。预计未来几年将迅速向二线城市扩张,渗透率将快速提高。

有效替代高空作业车。不同于传统的高空作业车,高空作业平台在举升结构、行驶动力等方面都具有较大的灵活性,能适应大量不同应用场合的需求;在行驶动力上,高空作业平台既有内燃机驱动也有电动机驱动,并可以在举升结构保持伸展状态的条件下进行底盘移动从而实现多点作业。高空作业车主要用于应急抢修和市政设施维护,而高空作业平台应用于室内外各种需要高处作业的场合,领域更为广泛。

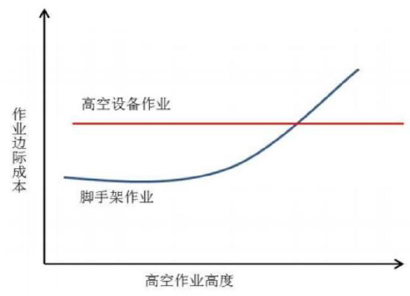

脚手架替代,成本下降市场加速扩大。随着建筑从业人员工资的增加,传统的脚手架在高空作业中成本较高,而高空作业平台和脚手架在建筑工程中的成本对比有其边界点。随着建筑高度的升高,高空作业平台成本递减,脚手架成本递增,10m 左右为临界点。在临界高度以上,使用高空作业平台有较大的经济优势,且随着高度越高,脚手架所需的成本越来越大,而高空作业设备可以自由伸缩,成本一直维持在稳定状态。

脚手架与高空作业设备边际成本变化

资料来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国脚手架市场运行态势及投资战略研究报告》

租赁模式拉动需求爆发式增长。工程机械租赁市场规模巨大,全球工程机械租赁市场营业额为 400 亿美元左右,约相当于工程机械总产值的 25%。中国工程机械租赁市场每年仅为150-200亿元,不到国内工程机械设备使用量的10%。租赁模式资金门槛较低,经济效益好,国内高空作业平台租赁商从2012年的30家增长到目前的200多家,可供租赁的高空作业平台也从3000台增长到2015年的2万台,呈现爆发性增长态势。

时间 | 保有量 | 租赁量 | 租赁设备占比 | 租赁设备增速 |

2012 | 3500 | 3000 | 86% | - |

2013 | 7000 | 5000 | 71% | 67% |

2014 | 15000 | 7500 | 50% | 50% |

2015 | 26000 | 20000 | 77% | 167% |

资料来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国脚手架行业市场发展规模及市场前景趋势报告

《2024-2030年中国脚手架行业市场发展规模及市场前景趋势报告》共十二章,包含2024-2030年脚手架行业发展及行业前景调研分析,2024-2030年中国脚手架行业投资前景分析,2024-2030年中国脚手架行业投资策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国脚手架行业全景速览:新型化、绿色低碳化引领行业发展新风向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国盘扣脚手架行业发展现状及未来发展建议分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国盘扣式脚手架行业市场发展分析:保有量快速增长,主要以φ48为主[图]](http://img.chyxx.com/2022/01/N1128WA6VA_m.png?x-oss-process=style/w320)