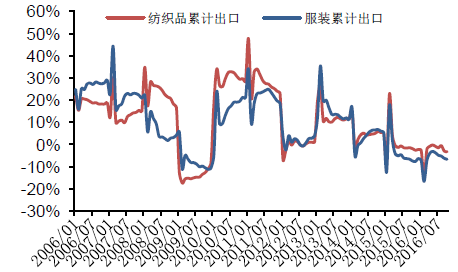

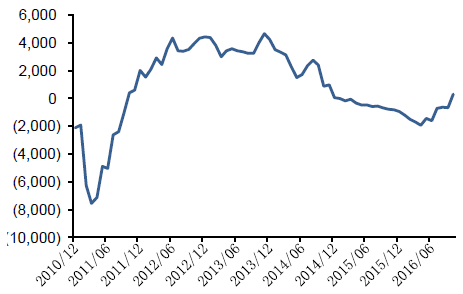

2016年1-10月,我国纺织品服装累计出口额为2225.61亿美元,同比下降5.31%,其中纺织品累计出口额为881.32亿美元,同比下降3.25%;服装累计出口额为1344.29亿美元,同比下降6.62%。

分月度情况看,受海外需求放缓影响,今年1、2月份纺织品服装出口负增长,其中2月份出现大幅下滑,同比下降27.8%。3、4月受低基数影响有所好转,同比分别提升34.1%、4.9%。5月,纺织品服装出口额为235.16亿美元,同比增长0.53%。6月,我国纺织品服装出口额为240.14亿美元,同比下降5.27%。7月我国纺织品服装出口额为253.74亿美元,同比下降6.90%。8月我国纺织品服装出口额为279.33亿美元,同比下降3.1%。9月我国出口纺织品服装约227.64亿美元,同比减少15.41%。10月我国出口纺织品服装约214.60亿美元,同比下降10.96%。

2006-2016年中国纺织服装业出口累计

资料来源:公开资料

2007-2016年中国纺织服装行业出口月度增长情况(亿美元)

资料来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国纺织服装市场运行态势及投资战略研究报告》

分品类看,受外部需求疲软的影响,2016年1-9月份,纺织品、布类织物、制成品、成衣出口总额同比下跌了2.95%、3.15%、3.12%和6.27%。棉质纺织品商品方面,棉纱线与丝线均受较大影响,出口额同比下降9.41%和9.78%。另外,产业链后端的服装产品出口量出现了分化,针织成衣出现了较大下降,丝制针织成衣下滑情况尤其明显,达27.17%。而梭织成衣在促销影响下,棉质和丝质梭织成衣的销售量明显提高,但零售价下降导致的销售额下降仍较为明显,其中丝制梭织成衣销售额降幅9.44%(价格下降16.64%,销售量增长8.63%)。

近年来我国主要纺织和服装产品出口量价变动情况

类别 | 2014A | 2015A | 2016.1-9 | ||||||

产品名称 | 出口额YOY | 出口量YOY | 出口价YOY | 出口额YOY | 出口量YOY | 出口价YOY | 出口额YOY | 出口量YOY | 出口价YOY |

合计 | 5.08 | - | - | -4.89 | - | - | -4.98 | - | - |

纺织品 | 4.86 | - | - | -2.359 | - | - | -2.95 | - | - |

纱线 | -0.31 | 8.42 | -8.05 | -8.79 | 0.45 | -10.13 | -1.26 | 13.94 | -13.12 |

棉纱线 | -18.01 | -17.58 | -0.52 | -19.05 | -20.28 | 1.52 | -9.41 | 0.13 | -9.55 |

丝线 | -10.56 | -20.22 | 12.11 | -16.26 | -9.78 | -7.74 | -9.78 | -4.03 | -5.98 |

羊毛、动物毛纱线 | -4.75 | 2.28 | -6.87 | -3.32 | -3.62 | 0.31 | 1.32 | -4.41 | 5.99 |

化学纤维纱线 | 4.75 | 13.21 | -7.47 | -7.73 | 5.04 | -13.84 | 1.75 | 19.81 | -15.02 |

布类 | 4.9 | - | - | 0.66 | - | - | -3.15 | - | - |

棉布 | -5.39 | -8.1 | 2.95 | -0.9 | -0.85 | -0.05 | 0.37 | 12.08 | -10.06 |

丝机织物 | -6.04 | -7.01 | 1.04 | -19.71 | -17.11 | -3.24 | -13.62 | -9.84 | -4.04 |

羊毛、动物毛机织物 | 4 | 0.81 | 3.16 | -12.61 | -9.98 | -3.01 | -1.5 | -3.11 | 1.60 |

化学纤维机织物 | 10.22 | 7.82 | 2.23 | 1.83 | 3.18 | -1.33 | -4.08 | 4.45 | -8.04 |

制成品 | 6.27 | - | - | -4.23 | - | - | -3.12 | - | - |

家用纺织品 | 4.27 | - | - | -9.8 | - | - | -4.7 | - | - |

地毯 | 7 | 6.43 | 0.54 | -1.92 | 1.7 | -3.69 | -4.41 | 5.34 | -9.27 |

成衣 | 5.21 | - | - | -6.42 | - | - | -6.27 | - | - |

针织成衣 | -5.96 | -2.02 | -4.02 | -9.7 | -11.42 | 1.9 | -7.31 | -1.7 | -5.69 |

棉制针织成衣 | -17.1 | -9.44 | -8.46 | -13 | -13.91 | 1.05 | -3.98 | 0.29 | -4.26 |

丝制针织成衣 | -55.32 | -81.59 | 142.69 | -33.17 | -17.79 | -23.01 | -27.17 | -16.96 | -12.17 |

化纤制针织成衣 | 4.43 | 6.61 | -2.04 | -7.56 | -9.83 | 2.46 | -6.35 | -2.13 | -7.57 |

梭织成衣 | 20.31 | 25.01 | -3.76 | -3.41 | 2.58 | -6.2 | -5.71 | 1.65 | -7.25 |

棉制梭织成衣 | 19.52 | 22.59 | -2.5 | -4.05 | -3.11 | -0.98 | -1.18 | 11.74 | -11.59 |

丝制梭织成衣 | 8.4 | 13.67 | -4.64 | 54.84 | 34.46 | 13.16 | -9.44 | 8.63 | -16.64 |

化纤制梭织成衣 | 27.41 | 31.18 | -2.87 | -2.9 | 6.09 | -9.26 | -7.43 | -2.86 | -4.69 |

资料来源:公开资料

整体而言,未来推动行业出口增长的主要动力仍需落实到需求层面。考虑到外部环境仍处于弱复苏的状态中,预计明年行业出口改善弹性不大。通过前文对国内零售市场的分析能够看出,终端零售尚未复苏,内需市场也难以对加工制造业起到显著的拉动作用。从当前的形势看,预计明年维持底部震荡状态或为大概率事件。

2016年10月产量增速保持个位数震荡,纺织业固定资产投资增速略有回落。16年10月纱线产量增速与上月持平(4.5%),仍保持个位数震荡,5-8月均有小幅下降。16年10月纺织业固定资产投资增速为10.5%,较9月有所下滑;截至16年9月底纺织业和服装业成品库存同比增速继续低位震荡(均为个位数)。

行业供给端同比增速

15/09 | 15/10 | 15/11 | 15/12 | 16/02 | 16/03 | 16/04 | 16/05 | 16/06 | 16/07 | 16/08 | 16/09 | 16/10 | |||||||||||||

固定资产投资(累计) | |||||||||||||||||||||||||

纺织业 | 13.6% | 12.9% | 13.4% | 12.8% | 13.5% | 11.4% | 16.0% | 13.2% | 12.9% | 11.7% | 9.5% | 9.5% | 8.5% | ||||||||||||

服装业 | 25.4% | 24.2% | 23.3% | 22.0% | 7.6% | 8.5% | 7.9% | 3.6% | 2.2% | 3.7% | 4.2% | 4.8% | 4.1% | ||||||||||||

皮革羽行业 | 9.7% | 6.0% | 8.9% | 10.0% | 10.3% | 7.2% | 5.0% | 4.9% | 6.1% | 6.9% | 9.0% | 7.2% | 7.4% | ||||||||||||

产量(当月) | |||||||||||||||||||||||||

纱 | 6.3% | 5.5% | 4.8% | 5.1% | 7.5% | 4.0% | 6.2% | 5.8% | 5.6% | 3.8% | 4.5% | 4.5% | |||||||||||||

布 | 2.1% | 1.3% | 1.1% | 5.1% | 4.0% | 2.3% | 4.0% | 1.1% | 1.8% | 2.7% | 0.2% | 0.2% | |||||||||||||

成品库存(累计) | |||||||||||||||||||||||||

纺织业 | 0.4% | 1.0% | 2.3% | 3.2% | 3.1% | 3.6% | 2.9% | 2.7% | 1.3% | 0.7% | 0.9% | 1.5% | |||||||||||||

服装业 | 4.0% | 5.8% | 5.7% | 6.4% | 6.3% | 9.4% | 7.7% | 7.4% | 4.6% | 5.1% | 4.8% | 3.1% | |||||||||||||

皮革羽行业 | 4.9% | 5.3% | 4.2% | 5.7% | 4.7% | 8.4% | 5.3% | 6.3% | 5.2% | 2.2% | 0.3% | 0.8% | |||||||||||||

资料来源:公开资料

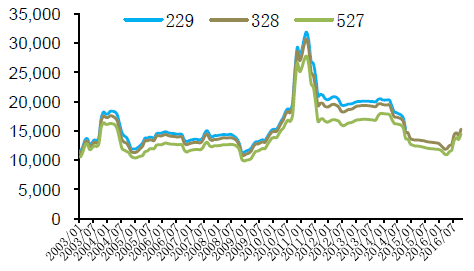

随着国内人口红利逐渐消失及能耗成本提升,以劳动密集型为主的纺织服装加工制造业的低成本竞争优势将会逐步丧失,且将成为一种常态,因此,未来决定企业盈利弹性的主要条件是原材料价格的变动及企业研发、精细化管理水平的提升,而落实到现阶段最敏感的则是棉花价格的波动情况。

棉价变动与棉纺织企业盈利的关系并不是简单的反向变动关系,由于一般棉纺织企业要保持3-6个月的棉花正常库存,导致了成本变动及产品售价滞后于原料价格变动。因此,理论上讲在棉价上涨的初期,成本落后于产品价格的上涨,企业盈利空间扩大;在棉价上涨的后期,成本快速上涨,企业盈利空间被压缩;在棉价下跌的初期,库存棉花成本依然在高位,而产品价格开始下降,企业盈利被严重挤压;在棉价下跌的后期,成本快速下降,企业盈利空间开始恢复。明年抛储时点已定,但国储棉库存仍处高位,供给压力仍存,明年抛储是否会再次出现轮出不足的情况难以判断,棉价后续走势还需关注相关细则的出台。

2016年棉价持续上升:1月份中棉328级棉花现货价格指数为12923元/吨,3月份降至低点11679元/吨,而后受抛储政策落地晚于预期拉动,4月棉价开始企稳回升,5月份上涨到12567元/吨。受国储棉轮出量不及预期的影响,棉花价格在接下来的几个月持续攀升:6月上涨至12694元/吨,7月继续大涨至14316元/吨,8月上升至14674元/吨;9月受新棉集中上市影响棉价小幅回调至14258元每吨,10月因棉花产量同比下降5.7%,棉价再次走高至15315元/吨。短期而言,预计棉花现货价格仍将维持小幅上扬的走势,但明年棉价走势仍需观察抛储细则及实际国储棉出库情况。

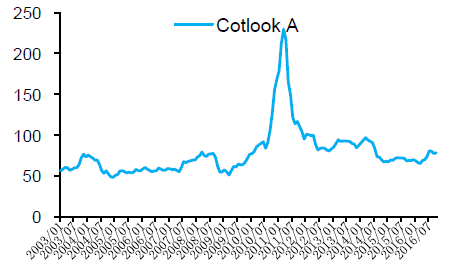

2016年11月棉花总产量较去年同期相比仍有所下滑,全球库存也开始逐渐减少,库存消费比下降至77.97%,在需求相对稳定的情况下,棉价可能在供给减少的背景下上涨;但近期美元指数持续走高,对大宗商品价格形成压制,或将抑制棉价上涨的幅度。

2003-2016年中国棉价格变动情况(元/吨)

资料来源:公开资料

2003-2016年外棉Cot look A价格指数变动情况(美分/磅)

资料来源:公开资料

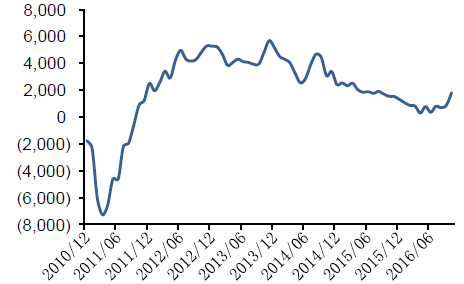

2010-2016年配额内内外棉价差走势(元/吨)

资料来源:公开资料

2010-2016年配额外内外棉价差走势(元/吨)

资料来源:公开资料

全球棉花供求格局

类别 | 月份 | 期初库存 | 产量 | 进口 | 工厂消费 | 出口 | 期末库存 | 库存/消费 |

全球 | 2015年7月 | 2415.87 | 2426.76 | 741.35 | 2491.64 | 741.35 | 2354.47 | 94.50% |

2015年8月 | 2410.43 | 2372.98 | 752.02 | 2496.21 | 751.59 | 2290.25 | 91.70% | |

2015年9月 | 2414.78 | 2367.54 | 745.49 | 2469.87 | 745.92 | 2313.54 | 93.70% | |

2015年10月 | 2433.94 | 2337.93 | 744.62 | 2444.39 | 744.4 | 2329 | 95.30% | |

2015年11月 | 2437.2 | 2299.9 | 747.9 | 2429.6 | 747.9 | 2309.9 | 95.07% | |

2015年12月 | 2438.8 | 2258.1 | 769.7 | 2425.3 | 769.7 | 2272.9 | 93.72% | |

2016年1月 | 2440.1 | 2211.2 | 785.3 | 2415.5 | 784.9 | 2239.6 | 92.70% | |

2016年2月 | 2442.3 | 2207.3 | 763.8 | 2386.3 | 764.4 | 2266.1 | 95.00% | |

2016年3月 | 2442.3 | 2182.1 | 760.3 | 2377.8 | 759.9 | 2250 | 94.60% | |

2016年4月 | 2435.9 | 2172.9 | 759.7 | 2386.1 | 758.6 | 2225.6 | 93.30% | |

2016年5月 | 2239.1 | 2272.2 | 720.67 | 2411.95 | 720.89 | 2100.61 | 93.27% | |

2016年6月 | 2222.6 | 2246.3 | 725.7 | 2407.9 | 725.7 | 2062.5 | 87.09% | |

2016年7月 | 2183.2 | 2232.8 | 747.9 | 2429.8 | 748.1 | 1987.6 | 85.66% | |

2016年8月 | 2159.4 | 2211.7 | 741.4 | 2422.4 | 740.7 | 1951.1 | 81.80% | |

2016年9月 | 1951.1 | 2231 | 738 | 2421.8 | 738 | 1955.4 | 80.54% | |

2016年10月 | 2103.3 | 2235.8 | 760.1 | 2439.2 | 759.2 | 1901.9 | 80.74% | |

2016年11月 | 2110 | 2248.7 | 766.6 | 2438.3 | 766.6 | 1922.8 | 77.97% | |

美国 | 2015年7月 | 91.44 | 315.7 | 0.22 | 81.65 | 235.14 | 91.44 | 28.90% |

2015年8月 | 80.56 | 284.78 | 0.22 | 80.56 | 217.72 | 67.49 | 22.60% | |

2015年9月 | 80.56 | 292.4 | 0.22 | 80.56 | 222.08 | 69.67 | 23.00% | |

2015年10月 | 80.56 | 290.44 | 0.22 | 80.56 | 222.08 | 67.49 | 22.30% | |

2015年11月 | 80.6 | 289.1 | 0.2 | 80.6 | 222.1 | 67.5 | 22.30% | |

2015年12月 | 80.6 | 283.7 | 0.2 | 80.6 | 217.7 | 65.3 | 21.90% | |

2016年1月 | 80.6 | 281.7 | 0.2 | 78.4 | 217.7 | 67.5 | 22.80% | |

2016年2月 | 80.6 | 281.7 | 0.2 | 78.4 | 206.8 | 78.4 | 27.50% | |

2016年3月 | 80.6 | 281.7 | 0.2 | 78.4 | 206.8 | 78.4 | 27.50% | |

2016年4月 | 80.6 | 280.2 | 0.9 | 78.4 | 206.8 | 76.2 | 26.70% | |

2016年5月 | 87.1 | 322.2 | 0.22 | 78.38 | 228.6 | 102.33 | 33.30% | |

2016年6月 | 89.3 | 322.2 | 0.2 | 78.4 | 228.6 | 104.5 | 34.04% | |

2016年7月 | 84.9 | 344 | 0.2 | 78.4 | 250.4 | 100.2 | 30.47% | |

2016年8月 | 84.9 | 345.8 | 0.2 | 78.4 | 250.4 | 102.3 | 31.11% | |

2016年9月 | 102.3 | 351.5 | 0.2 | 76 | 250 | 106.7 | 32.73% | |

2016年10月 | 82.7 | 349 | 0.2 | 76.2 | 261.3 | 93.6 | 27.73% | |

2016年11月 | 82.7 | 351.8 | 0.2 | 76.2 | 261.3 | 98 | 29.04% | |

2015年7月 | 2324.43 | 2111.06 | 741.13 | 2409.99 | 506.21 | 2263.03 | 77.60% | |

2015年8月 | 2329.87 | 2088.2 | 751.8 | 2415.65 | 533.86 | 2222.75 | 75.40% | |

2015年9月 | 2334.23 | 2075.13 | 745.27 | 2389.31 | 523.85 | 2243.87 | 77.00% | |

2015年10月 | 2353.39 | 2047.7 | 744.4 | 2363.84 | 522.32 | 2261.51 | 78.40% | |

2015年11月 | 2356.6 | 2010.8 | 747.7 | 2349 | 525.8 | 2242.4 | 78.00% | |

2015年12月 | 2358.2 | 1974.4 | 769.5 | 2344.7 | 552 | 2207.6 | 76.20% | |

2016年1月 | 2359.5 | 1929.3 | 785.1 | 2337.1 | 567.2 | 2172 | 74.80% | |

2016年2月 | 2361.7 | 1925.6 | 763.6 | 2307.9 | 557.6 | 2187.7 | 76.30% | |

2016年3月 | 2361.7 | 1900.3 | 760.08 | 2299.4 | 553 | 2171.6 | 76.10% | |

2016年4月 | 2355.3 | 1892.7 | 758.8 | 2307.7 | 551.7 | 2149.4 | 75.20% | |

2016年5月 | 2151.99 | 1949.94 | 720.45 | 2333.57 | 492.28 | 1998.28 | 70.70% | |

2016年6月 | 776.9 | 1456 | 627.5 | 1600.1 | 494.9 | 767 | 36.61% | |

2016年7月 | 774.5 | 1420.7 | 649.7 | 1589.4 | 495.5 | 761.7 | 36.53% | |

2016年8月 | 761.6 | 1408.7 | 643.2 | 1582 | 488.1 | 744.9 | 35.98% | |

2016年9月 | 744.9 | 1422.5 | 640 | 1583.8 | 488 | 747 | 36.06% | |

2016年10月 | 753.4 | 1429.6 | 661.9 | 1590.1 | 495.7 | 761 | 36.48% | |

2016年11月 | 760.1 | 1439.7 | 668.4 | 1589.2 | 503.1 | 777.5 | 37.16% | |

中国 | 2015年7月 | 1456.14 | 587.86 | 125.19 | 751.15 | 1.09 | 1416.95 | 188.40% |

2015年8月 | 1456.14 | 566.08 | 125.19 | 740.26 | 1.09 | 1406.07 | 189.70% | |

2015年9月 | 1457.01 | 566.08 | 125.19 | 740.26 | 1.09 | 1406.94 | 189.80% | |

2015年10月 | 1478.79 | 550.84 | 125.19 | 729.38 | 4.35 | 1421.09 | 193.70% | |

2015年11月 | 1478.8 | 544.3 | 125.2 | 718.5 | 4.4 | 1425.5 | 197.20% | |

2015年12月 | 1478.8 | 529.1 | 119.8 | 707.6 | 4.4 | 1415.7 | 198.80% | |

2016年1月 | 1478.8 | 518.2 | 119.8 | 707.6 | 4.4 | 1404.8 | 197.30% | |

2016年2月 | 1478.8 | 518.2 | 108.9 | 696.7 | 4.4 | 1404.8 | 200.40% | |

2016年3月 | 1478.8 | 518.2 | 108.9 | 696.7 | 4.4 | 1404.8 | 200.40% | |

2016年4月 | 1478.8 | 518.2 | 108.9 | 707.6 | 4.4 | 1393.9 | 195.80% | |

2016年5月 | 1378.6 | 489.9 | 98 | 729.4 | 2.2 | 1234.9 | 168.79% | |

2016年6月 | 1356.4 | 468.1 | 98 | 729.4 | 2.2 | 1191 | 162.79% | |

2016年7月 | 1323.8 | 468.1 | 98 | 762 | 2.2 | 1125.7 | 147.30% | |

2016年8月 | 1312.9 | 457.2 | 98 | 762 | 2.2 | 1103.9 | 144.45% | |

2016年9月 | 1103.9 | 457 | 98 | 762 | - | 1101.7 | 144.58% | |

2016年10月 | 1267.2 | 457.2 | 98 | 772.9 | 2.2 | 1047.3 | 135.12% |

资料来源:公开资料

自2015年8月人民币兑美元短时间大幅贬值之后,人民币汇率进入了一个持续的趋势性贬值区间,今年以来人民币对美元已贬值6.23%。展望明年,即将接任的新美国总统特朗普的国内财政刺激政策和海外收缩政策使得美元走强预期概率增大,而中国国内信贷增量与货币政策的走向也存在使贬值趋势持续的可能。如果贬值持续,板块内出口型企业将明显受益:一方面出口产品的国际竞争力将会加强,另一方面企业可能取得汇兑收益,此外原材料进口、海外产能布局、套保等也会受到汇率影响。

2015年以来美元兑人民币中间价走势

资料来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告

《2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告》共十二章,包含中国纺织服装专业市场重点企业经营分析,中国纺织服装专业市场的开发建设规划分析,中国纺织服装专业市场的经营运作分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。