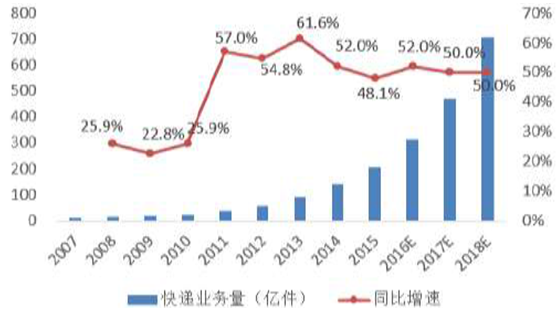

全国快递市场业务量五年保持50%以上高增速。从2011年开始,快递行业进入迅猛发展阶段,全国快递业务量以50%以上的增速增长。从2007-2015年的8年间,全国快递业务量年复合增速42.7%,快递业务收入规模年复合增速29.9%。

相关报告:智研咨询( http://www.chyxx.com/)发布的《2017-2022年中国快递市场专项调研及投资前景评估报告》。

2007-2018年全国规模以上快递业务量

2007-2018年全国规模以上快递业务收入

“新常态”环境下,快递行业表现一定的抗周期性。随着全国宏观经济增速换挡,快递行业的发展增速也逐步放缓,2015年快递业务量同比增速已降到50%以下。但快递物流行业具有较强的消费属性,随着人均收入的不断增长,以快递为代表之一的新经济仍然表现出较强的活力,表现出一定的抗周期性。

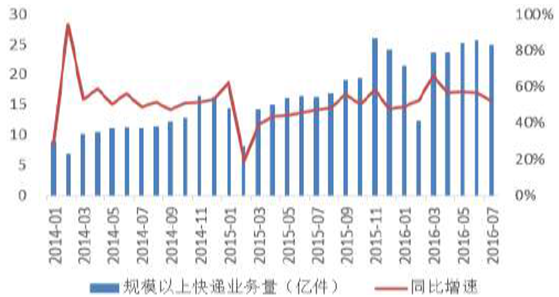

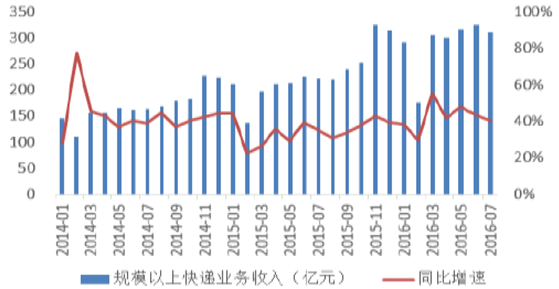

2016 年上半年快递业务量达到133 亿件,同比增长57%;业务收入达到1714.7 亿元,同比增长43.4%。2016年全国快递业务量月度数据同比增速又重新回复到50%以上的水平。

2014-2016年内全国快递业务量月度数据

2014-2016年全国快递业务收入规模月度数据

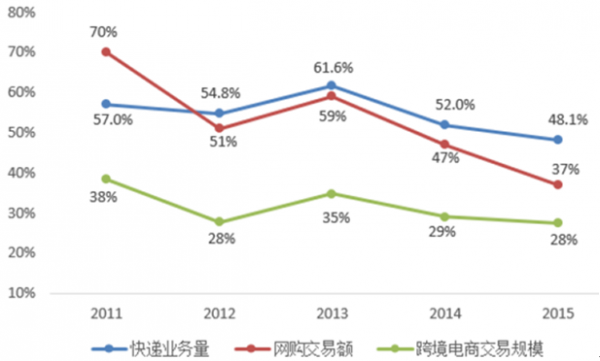

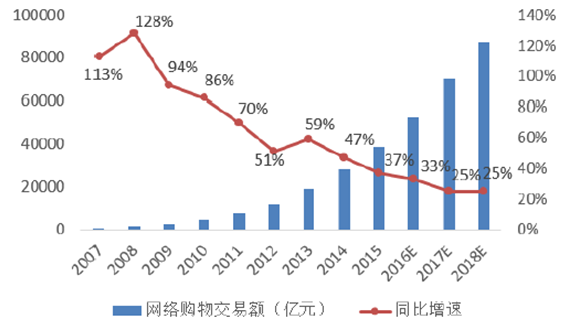

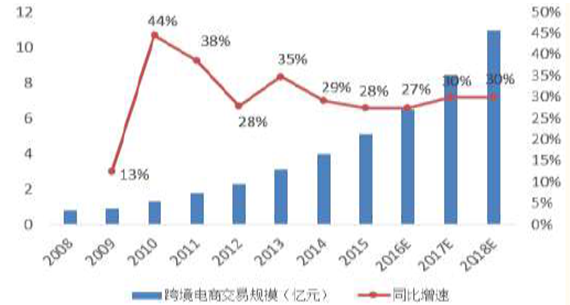

“网络购物+跨境电商”双引擎,内在消费属性成为行业增长逻辑。国内快递业务受益于网购增长,国际业务受益于跨境电商崛起。网购交易额年均复合增长率达67%,并具有一定逆周期性;跨境电商成交额增速近30%,占我国进出额比重接近15%。预计未来3年网购交易额年复合增长率25%,跨境电商成交额增速保持30%。“网络购物+跨境电商”双引擎共同驱动了快递行业的跨越式发展。

快递业务量、网购交易额跨境电商规模增速对比

由于网购和跨境电商都具有极强的消费属性,快递行业附属的消费属性也成为其持续性增长的内在逻辑。随着人均收入的不断提升,城镇化水平不断提高,我国逐步步入消费型社会,消费升级带来的网购和跨境电商的交易额增长空间依然十分可观,可以预测在居民消费增长推动下快递市场的增长是可以持续的。

2007-2018年网络购物交易额

2008-2018年跨境电商交易规模

中国快递行业发展进入里程碑式的节点,政策和制度红利预期将大规模释放,移动互联网的发展、城镇化的推进和消费升级共同推动了快递行业的发展。从目前的增长态势来看,可以说快递行业迎来最好的发展时期。十三五期间全国快递业务收入规模增速有望保持在30%以上,到2020年快递业务量超过1000亿件,收入规模超过8000亿元,真正成就万亿级海量市场。

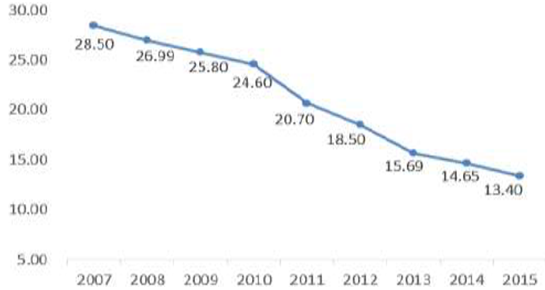

快递市场“以价换量”,长期陷入价格战绞杀。快递业的价格战始于对电商件的争夺。电商为快递业带来了大量的订单,但是某种意义上也将快递业给“绑架”。为了争抢市场,快递业陷入“以价换量”发展模式,陷入“谁先涨价谁先死,谁不涨价谁等死”的怪圈。

2010-2015 年,快递行业平均单价大幅下滑45%,单件收入从2010 的24.6 元下滑到2015 年的13.4 元。整体行业的平均利润率从2005年的30%以上下降到目前的3%至5%左右,快递市场随着业务量的提升利润空间正在被不断压缩。

近十年快递业务单价持续走低(单位:元/件)

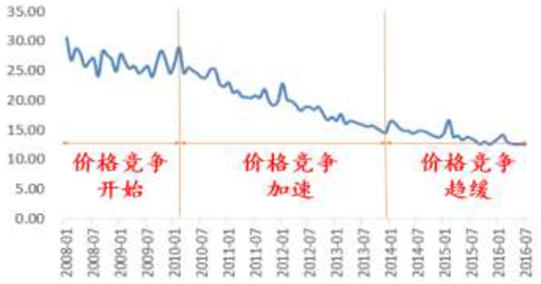

快递市场价格竞争主要分成三个阶段 (单位:元)

利润空间大大压缩,价格战趋近尾声。快递行业经过多年残酷的价格战洗礼,同质化竞争激烈,价格战已经趋向尾声。从价格层面分析,经过多年的降价行业的平均利润率已经被压缩到3%-5%左右,不存在多少降价空间。

以同城快递为例,目前每件同城快递成本包括派件费1.5元至2.5元、取件费0.5元至1元、运输费1元至3元、人工操作费用0.5元至1元、一定的税费,加盟商的平均单价根据具体情况必须保持在6-8元左右,才能保证正常的盈利。目前,同城快递的平均单价已经稳定在7.5元左右。

异地快递及国际快递单价维持多年下降的趋势,截止2016年7月,异地快递单价为8.65元/件,同城快递7.42元/件,仅相差1.23元/件,排除运输费的因素异地快递单价已经十分接近于同城快递单价。可以说,快递单价已经降到了成本的极限,价格战将逼近临界点。

同时人工成本不断上升也使得快递企业面临较大的压力。目前,中国快递企业人工成本约占总收入的35%~40%,快递人工薪酬成本近年来年复合涨幅超过20%。

异地快递单价趋近同城快递单价(单位:元 )

快递市场分地区单价(单位:元/件)

行业进入整合阶段,精细化经营成为重点。人工成本的上升和价格竞争的白热化大大压缩了快递企业的利润空间,激烈的竞争推动行业走向整合阶段,并购重组和转型升级成为行业内的两大趋势。

对于民营快递行业来说,未来要打的“持久仗”不再是规模、数量,而是质量和品牌。整体快递已从爆发式增长逐步进入微利时代,消费者对快递时效与服务质量要求不断提高,快递企业仅通过价格战难以取得长久的竞争力。未来快递公司主要靠提高服务质量来抢夺市场份额。行业内将加快资源的整合,行业由原来的跑马圈地阶段转向精细化经营,企业的经营重点由量转向质,聚焦用户痛点与需求,努力提高快递服务质量。快递行业生态由原来的野蛮生长变为弱肉强食。

“草莽时代”将结束,资本力量助力重塑“战国”格局,未来大概率产生大市值公司。随着快递行业野蛮生长的“草莽时代”逐渐结束,行业由成长期向成熟期过渡,在弱肉强食的行业生态环境中,大型快递企业由于其网络的完备性、品牌效应的沉淀等原因,使得其在消费者越来越强调服务质量的情况下能够获得更多的业务,强者恒强,市场份额不断提高。对比美日成熟快递市场,中国快递的行业集中度还有很大的提升空间,大规模的整合与洗牌将显著提升行业的集中度,最终也将会形成高度集中的寡头垄断格局,走出2-3家快递巨头。

中美日快递市场集中度分析

快递、零担界限越来越模糊,快递快运加快融合。零担货运服务商德邦物流在2013年11月正式上线德邦快递,短短两年时间,2015年其营业额就突破19亿元。而2016年5月,安能物流宣布,启动快递业务招商加盟,正式进军快递市场,并采用“以车计费”等新模式叫板快递行业。同时,快递企业也进军零担领域。2014 年4月,顺丰推出“物流普运”业务,主要针对20公斤以上“大货”,插足高端零担市场。

综合物流服务商已经成为未来我国大型快递公司的发展方向。目前已经有不少快递公司在逐步丰富自己的产品线,推出了除快递业务外的包含供应链业务、货运业务等上下游、全产业链更具有针对性的服务。未来会有更多的快递企业开始向集物流、信息流和资金流于一体的综合物流服务商转型,快递企业间将大力推进快递行业上下游产业链的并购,打通快递、零担、仓储、供应链金融等模块。

快递行业进入新的阶段,并不意味着竞争趋向缓和,而是变换了新的形式。未来快递发展方向不能再走数量扩张的道路,而必须通过技术、管理和商业模式的创新实现转型升级和在价值链中的爬升。而这一切都需要强大的资金链支持,上市是融资的良好方式。在同质化竞争激烈的民营快递市场,谁先得到巨额融资,就意味着谁就能够获得资本优势,在红海中继续生存,或为公司产品服务升级转型创造时间,或为并购整合提供弹药。这一切正是2016年快递企业纷纷上市的根本原因所在。

快递业掀起上市潮

随着资本越来越在快递行业扮演重要角色,助力大型快递企业加快并购和升级的步伐,行业经过新一轮洗牌整合,大型快递企业的市场份额得到提升,并不断外延多模式发展向综合物流服务商转型;同时快递市场持续发展,到2020年接近万亿的收入规模,万亿级别的海量市场将是大市值巨头孕育的最佳环境。参照美日成熟市场的行业集中度以及未来国内市场的收入规模,未来中国快递行业有望诞生2-3家数千亿市值的快递巨头。

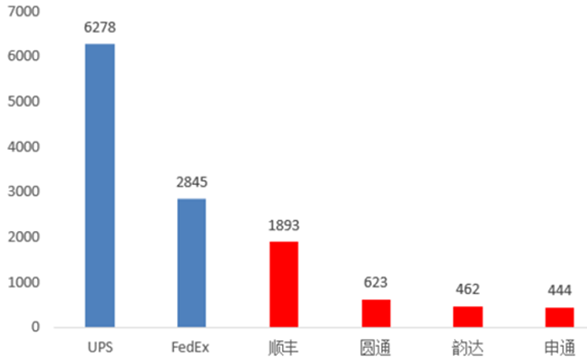

未来中国快递行业大概率将产生世界级巨头,市值有望向UPS、FedEx看齐,因此对快递企业的投资,一是受益行业的高增长,二是对未来可能成为龙头的预期。

中国与美国上市快递企业市值比较(单位:亿人民币)

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。