一、汽车工业经济运行特点

(一)行业主要经济指标增速回落

据中国汽车工业协会根据国家统计局提供的全国汽车行业14764家规模以上企业主要经济指标快报显示,2015年,汽车行业整体经济运行平稳,主要经济指标呈不同增长,增幅比上年有所减缓。

主营业务收入平稳增长,增速趋缓。2015年,全国汽车行业规模以上企业累计实现主营业务收入73159.3亿元,同比增长4.7%,增幅同比减缓7.4个百分点。

相关报告:智研咨询( http://www.chyxx.com/)发布的《2017-2022年中国互联网+汽车市场专项调研与投资战略研究报告 》。

利润总额、利税总额小幅增长。2015年,全国汽车行业规模以上企业利润、利税总额呈小幅增长。累计实现利润总额6275.0亿元,同比增长1.7%,增幅同比回落16.2个百分点。累计实现利税总额9931.8亿元,同比增长2.9%,增幅同比回落11.1个百分点。

固定资产投资稳步增长。2015年,全国汽车行业规模以上企业累计完成固定资产投资11859.0亿元,同比增长14.2%,增幅同比提升4.8个百分点。

亏损企业家数有所上升。2015年,全国汽车行业规模以上亏损企业为1916家,同比增长20.3%,增加亏损企业323家。

应收账款增速依然较高、产成品库存资金小幅增长。2015年末,全国汽车行业规模以上企业应收账款为9447.4亿元,同比增长20.0%。2015年末,产成品库存资金为2510.7亿元,同比增长2.7%。

(二)产销呈现平稳增长,四季度回升较明显

2015年,汽车产销2450.4万辆和2459.8万辆,同比增长3.3%和4.7%,增幅比上年回落4.0个百分点和2.2个百分点。其中乘用车产销2108.0万辆和2114.6万辆,同比增长5.8%和7.3%,增幅比上年回落4.4个百分点和2.6个百分点;商用车产销342.4万辆和345.13万辆,同比下降9.97%和8.97%,降幅比上年扩大4.3个百分点和2.4个百分点。

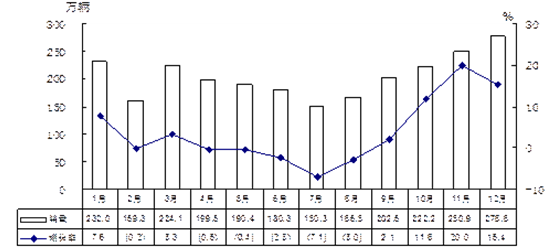

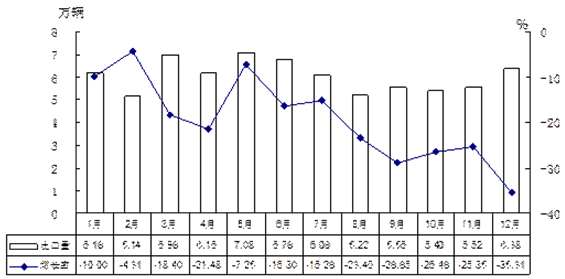

从2015年全年汽车产销变化情况来看,总体呈现“中间低两头高”的特征,一季度产销保持稳定增长,增速分别达到5.3%和3.9%,二季度后产销增速呈快速回落,三季度产销双双呈现负增长,四季度后,受小排量优惠政策影响,乘用车市场恢复明显,因而四季度产销总体止跌回升,产销同比增长分别达到14.0%和16.1%,增速明显高于一季度。具体数据见图1,表1。

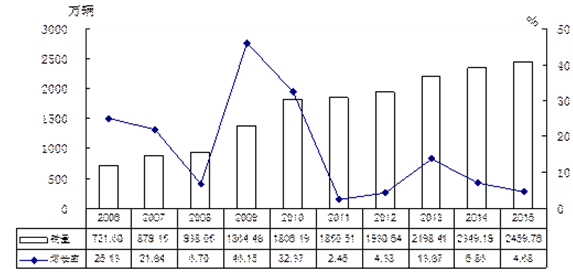

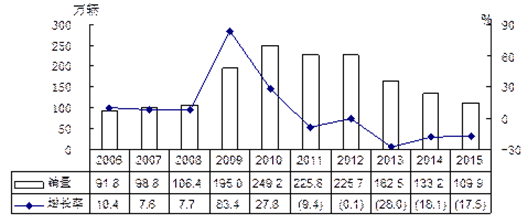

2006-2015年,汽车产销年均增长分别达到14.4%和14.6%,其中:“十一五”期间产销增速较快,“十二五”期间受产销高基数影响,增速有所放缓。2009年以来,我国汽车产销量一直保持全球第一,尽管2015年产销增速趋缓,但总体规模均超过2450万辆,与2006年相比,产销量分别净增1722.4万辆和1738.2万辆。具体情况见图2。

图1 2015年汽车月度销量及同比增长变化情况

表1 2015年各季度汽车产销及同比增长情况(单位:万辆、%)

产量 | 销量 | |||

数量 | 同比增长 | 数量 | 同比增长 | |

一季度总计 | 620.2 | 5.3 | 615.3 | 3.9 |

其中:乘用车 | 531.0 | 10.7 | 530.5 | 9.0 |

商用车 | 89.2 | -18.5 | 84.8 | -19.5 |

二季度总计 | 589.3 | 0.0 | 569.7 | -1.1 |

其中:乘用车 | 501.8 | 2.2 | 479.1 | 0.6 |

商用车 | 87.6 | -10.9 | 90.7 | -9.1 |

三季度总计 | 499.7 | -8.3 | 520.6 | -2.2 |

其中:乘用车 | 427.9 | -8.7 | 445.2 | -1.6 |

商用车 | 71.8 | -6.0 | 75.4 | -5.2 |

四季度总计 | 741.2 | 14.0 | 754.1 | 16.1 |

其中:乘用车 | 647.3 | 16.9 | 659.9 | 18.9 |

商用车 | 93.9 | -2.6 | 94.3 | -0.4 |

(三)、乘用车产销呈稳定增长,SUV成为拉动乘用车市场增长主力

1、乘用车产销首次超过2000万辆,中国品牌市场占有率明显提高

图2 2006-2015年汽车销量及同比增长变化情况

2015年,乘用车产销首次超过2000万辆,占汽车产销比重分均达到86.0%,各高出上年2.1个百分点。随着乘用车所占比重的不断增大,行业内产品结构调整的步伐也逐步加快。其中基本型乘用车(轿车)近十年来产销首次出现下降,运动型多用途乘用车(SUV)则继续保持高速增长,此外,多功能乘用车(MPV)也逐渐转变了以前单纯的“商务”用车身份,开始融入家庭用车的主流,而交叉型乘用车仍处于“边缘化”,产品线向上突围的紧迫度进一步增强。与此同时,企业对于品牌建设的力度也明显加强,在“互联网+”、“智能汽车”等高科技不断发展的促进下,乘用车品牌技术改造和变革逐步加快。

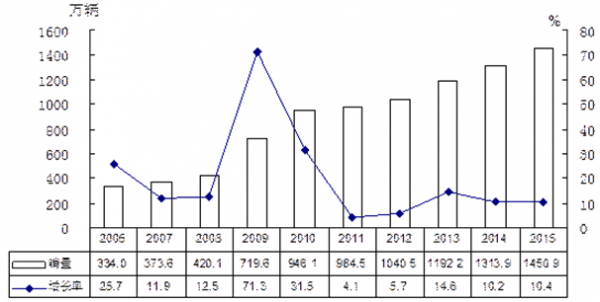

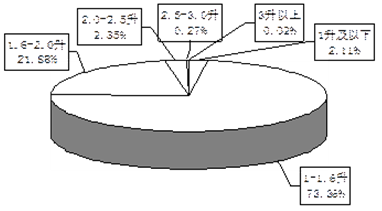

值得一提的是,在政府和企业的共同推动下,1.6升及以下小排量乘用车品种依然占据市场主导。2015年,该系列品种共销售1450.9万辆,同比增长10.4%,占乘用车销售总量的68.6%。具体数据见表2、图3-图5。

2015年,凭着对于市场的敏锐把握以及产品质量的提升,中国品牌乘用车呈逆势增长,共销售873.8万辆,同比增长15.3%,增幅高于上年11.2个百分点,高于同期行业增幅8.0个百分点;占乘用车销售总量的41.3%,占有率比上年提高2.9个百分点。

中国品牌在2015年的良好表现总体得益于运动型多用途乘用车(SUV)高速增长带动,而基本型乘用车(轿车)竞争能力仍然偏弱。

表2 2015年乘用车细分品种产销增长贡献度 单位:万辆、%

产量 | 销量 | |||||||

本期 | 同期 | 增量 | 贡献度 | 本期 | 同期 | 增量 | 贡献度 | |

总计 | 2107.9 | 1992.9 | 115.1 | 100 | 2114.6 | 1970.8 | 143.9 | 100 |

轿车 | 1163.1 | 1248.4 | -85.3 | -74.1 | 1172.0 | 1238.0 | -66.0 | -45.9 |

SUV | 624.4 | 417.2 | 207.2 | 180.0 | 622.0 | 408.2 | 213.8 | 148.6 |

MPV | 212.5 | 197.3 | 15.3 | 13.3 | 210.7 | 191.4 | 19.2 | 13.4 |

交叉型 | 108.0 | 130.0 | -22.0 | -19.1 | 109.9 | 133.2 | -23.3 | -16.2 |

图3 2015年乘用车主要品种销量占比情况

图4 2006-2015年乘用销量及同比增长变化情况

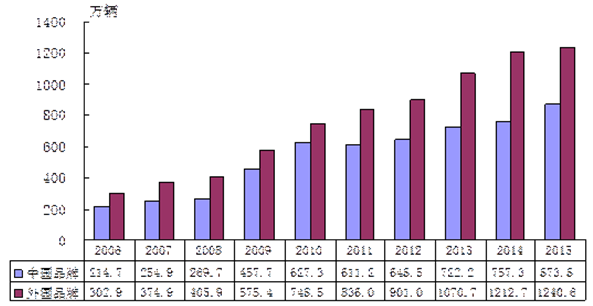

2015年,外国品牌乘用车共销售1240.6万辆,同比增长2.3%,占乘用车销售总量的58.7%。其中:德系品牌销售399.8万辆,同比增长1.5%,占乘用车销售总量的18.9%。日系品牌销售336.4万辆,同比增长8.69%,占乘用车销售总量的15.91%。美系品牌销售259.6万辆,同比增长2.8%,占乘用车销售总量的12.3%。韩系品牌销售167.9万辆,同比下降4.9%,占乘用车销售总量的7.9%。法系品牌销售72.9万辆,同比增长0.3%,占乘用车销售总量的3.45%。意系品牌所占比重最小,且同比明显下降,2015年意系品牌销售4.0万辆,同比下降42.0%,占乘用车销售总量的0.2%。与上年同期相比,除日系乘用车品牌占有率略有增长外,其他外国品牌均呈下降。

图5 2006-2015年1.6升及以下小排量乘用车销量及同比增长变化情况

2006年,中国品牌乘用车销量首次超过200万辆,十年来平均增长16.9%,增速略低于外国品牌,且市场占有率一直在40%左右,近年来还有所下降。与外国品牌相比,中国品牌自身品牌定位低、溢价能力差、单车规模小、成本分摊大以及品牌形象仍不高,这些都在很大程度上制约了中国品牌健康成长,未来发展依然任重道远。

具体情况见图6。

图6 2006-2015年乘用车分国别销售情况

2、基本型乘用车(轿车)销量有所下降,外国品牌稳居主导

2015年,基本型乘用车(轿车)产销1163.1万辆和1172.0万辆,同比下降6.8%和5.3%,近十年来产销首次呈现下降;占乘用车比重分别为55.2%和55.4%,比上年继续下降。

尽管产销双降,但基本型乘用车(轿车)市场竞争依然激烈,中国品牌尤其受到较大冲击。2015年,中国品牌轿车共销售243.0万辆,同比下降12.5%,占轿车销售总量的20.7%,占有率比上年下降1.7个百分点。在销量排名前十位的轿车品牌中,均为外国品牌,中国品牌自2012年以来没有一个品牌进入前十。

2015年,轿车销量排名前十位的品牌依次是:朗逸、轩逸、英朗、速腾、桑塔纳、捷达、朗动、卡罗拉、科鲁兹和福克斯。其中德系品牌最多,共有4个,其次为美系,共有3个,日系有2个,韩系有1个。2015年,上述十个品牌销量均超过20万辆,分别达到37.9万辆、33.4万辆、29.0万辆、28.0万辆、27.6万辆、27.5万辆、26.7万辆、25.4万辆、24.6万辆和24.6万辆,与上年同期相比,福克斯和桑塔纳销量下降较快,科鲁兹、捷达和速腾降幅略低,其他品牌呈一定增长,卡罗拉和英朗增速更快。2015年,上述十个品牌共销售284.8万辆,占轿车销售总量的24.3%,占外国品牌轿车销售总量的30.7%。

2015年,销量排名前十位的中国品牌轿车依次是:EC7、逸动、F3、悦翔、远景、奔腾、风云、速锐、D50和金刚。分别销售20.6万辆、18.2万辆、13.9万辆、12.4万辆、12.2万辆、9.3万辆、6.4万辆、6.1万辆、6.0万辆和5.7万辆,与上年同期相比,金刚、速锐和奔腾销量有所下降,其他品牌各有增长,其中远景、风云和D50增速更为明显。2015年,上述十个品牌共销售110.8万辆,占轿车销售总量的9.5%,占中国品牌轿车销售总量的45.6%。

从轿车分排量细分品种销售情况来看,1.6升及以下品种依旧占最大比重,共销售884.6万辆,同比下降2.2%,占轿车销售总量的75.5%。1.6升以上各系列品种比上年均呈较快下降。其中1.6升<排量≤2.0升系列共销售256.5万辆,同比下降11.5%;2.0升<排量≤2.5升系列共销售27.6万辆,同比下降29.4%;2.5升<排量≤3.0升系列共销售3.2万辆,同比下降24.0%;3升以上系列共销售0.2万辆,同比下降20.4%。具体情况见图7-图8。

3、运动型多用途乘用车(SUV)保持快速增长势头,中国品牌表现依然突出,作为乘用车市场的“明星产品”,2015年,运动型多用途乘用车(SUV)保持了快速增长势头,当年销量首次超过600万辆,达到622.0万辆,同比增长52.4%,增幅比上年提升16.0个百分点,高于乘用车行业总体增幅45.1个百分点;占乘用车销量比重达到29.4%,比上年提升8.7个百分点。

图7 2015年基本型乘用车(轿车)主要品种销量占比情况

图8 2006-2015年基本型乘用车(轿车)分国别销售情况

2015年,中国品牌SUV市场占有率稳居第一,共销售334.3万辆,首次超过轿车,同比增长82.8%,增幅高于上年同期32.4个百分点;占SUV销售总量的53.7%,占有率比上年提升8.9个百分点。在销量排名前十位的SUV品牌中,中国品牌占据七席,优势明显。在外国品牌中,法系品牌销量增速仅次于中国品牌,共销售20.1万辆,同比增长70.7%,占SUV销售总量的3.2%;日系和美系品牌也呈较快增长,分别销售101.7万辆和59.0万辆,同比增长30.3%和47.9%,占SUV销售总量的16.4%和9.5%;德系和韩系品牌增速略低,分别销售60.8万辆和45.4万辆,同比增长10.2%和12.2%,占SUV销售总量的9.8%和7.3%。

2015年,销量排名前十位的SUV品牌依次是:哈弗H6、途观、瑞风S3、瑞虎、CS75、幻速、CS35、哈弗H2、奇骏和昂科威,分别销售37.3万辆、25.6万辆、19.7万辆、18.7万辆、18.7万辆、18.1万辆、16.9万辆、16.9万辆、16.6万辆和16.3万辆,与上年同期相比,瑞虎销量略有下降,其他品牌均呈增长,其中昂科威、瑞风S3、CS75、哈弗H2和幻速增速更为显著。2015年上述十个品牌共销售204.8万辆,占SUV销售总量的32.9%。

2015年,在SUV细分品种中,1.6升及以下小型SUV品种继续保持迅猛增长,共销售280.4万辆,同比增长1.2倍,占SUV销售总量的45.1%,比上年高出13.9个百分点。1.6升<排量≤2.0升和2.0升<排量≤2.5升系列品种也呈稳定增长,但增速明显低于1.6升及以下品种。2015年,上述两大系列品种分别销售260.5万辆和73.1万辆,同比增长31.6%和10.6%。2.5升以上品种需求则继续呈明显下降,共销售8.1万辆,同比下降51.9%,降幅比上年扩大39.2个百分点。

近十年来,SUV市场需求一直保持快速增长,年均增速达到43.7%,明显高于乘用车行业增幅,市场占有率也逐年提升。具体数据见图9。

图9 2006-2015年运动型多用途乘用车(SUV)销量及同比增长变化情况

4、多功能乘用车(MPV)增速回落,中国品牌稳居第一

2015年,多功能乘用车(MPV)共销售210.7万辆,同比增长10.1%,增速比上年回落36.7个百分点。中国品牌MPV共销售186.6万辆,同比增长13.6%;占MPV销售总量的88.6%,占有率比上年同期提升2.7个百分点。日系、美系和德系分别销售12.4万辆、7.9万辆和3.8万辆,同比分别下降14.0%、2.6%和17.3%,分别占MPV销售总量5.9%、3.8%和1.8%。

在销量排名前十位的MPV品牌中,有8个为中国品牌,市场表现继续好于外国品牌。2015年,销量排名前十位的MPV品牌依次是:五菱宏光、宝骏730、威旺M20、欧诺、菱智、小康风光、别克GL8、瑞风、杰德和Q26,分别销售65.6万辆、32.1万辆、14.7万辆、14.2万辆、11.7万辆、10.0万辆、7.9万辆、5.9万辆、5.3万辆和4.6万辆,与上年同期相比,瑞风、杰德和五菱宏光销量降幅居前,菱智和别克GL8小幅下降,宝骏730、威旺M20和小康风光增速较明显。2015年上述十个品牌共销售172.0万辆,占MPV销售总量的81.6%。

2015年,1.6升及以下小排量MPV品种继续保持增长,共销售176.7万辆,同比增长17.7%,占MPV销售总量的84.3%,占有率比上年提升5.9个百分点。其他系列品种均呈下降,其中1.6升<排量≤2.0升系列销售11.8万辆,同比下降21.3%;2.0升<排量≤2.5升系列销售19.8万辆,同比下降13.3%;2.5升以上系列销售2.4万辆,同比下降30.2%。

十年来,多功能乘用车(MPV)市场发生较大变化,以前高端商务用车为主流的市场逐渐缩小,取而代之的家用MPV正迅速扩大,尤其是2013年以后,一些交叉型乘用车生产企业产品线上移,使得MPV品种更是呈现快速增长势头。尽管2015年MPV市场需求增速放缓,但家用MPV市场未来预计依然会保持稳定增长。

具体情况见图10。

5、交叉型乘用车降幅依然明显,骨干企业保持较高占有率

2015年,交叉型乘用车共销售109.9万辆,同比下降17.5%,降幅比上年略有减缓。其中销量排名前十家的企业依次是:上汽通用五菱、长安汽车、东风汽车、金杯汽车、重庆力帆、北汽股份、一汽集团、昌河汽车、福建新龙马和北汽福田,分别销售61.6万辆、17.5万辆、6.5万辆、6.1万辆、5.9万辆、4.7万辆、2.3万辆、1.2万辆、1.1万辆和1.0万辆。与上年同期相比,金杯汽车、一汽集团和福建新龙马销量呈较快增长,表现较为突出。2015年上述十家企业共销售107.8万辆,占交叉型乘用车销售总量的98.1%。

从近十年交叉型乘用车销售情况来看,仅在2009年受当时鼓励政策刺激出现过高速增长,其他年份增速均较低,2011年以来则一直呈现负增长。2015年10月后,受小排量优惠政策影响,这一市场再度出现增长势头。行业内骨干企业借此机会进一步加快产品提升步伐,相信未来这一市场格局将会继续发生深刻变化。具体情况见图11。

图10 2006-2015年多功能乘用车(MPV)销量及同比增长变化情况

图11 2006-2015年交叉型乘用车销量及同比增长变化情况

(四)、产销降幅同比加大,商用车发展势头依然乏力

1、商用车产销降幅总体呈逐季减缓,四季度产销略有好转

2015年,商用车产销降幅比上年有所加大。但从全年商用车市场表现来看,降幅总体呈逐季减缓态势,其中四季度各月产销环比均呈增长,略好于前三季度。2015年,商用车月均产销量分别为28.5万辆和28.8万辆,比上年减少3.2万辆和2.8万辆。

2015年,商用车销量排名前十家企业依次为:北汽福田、东风汽车、金杯汽车、上汽通用五菱、江铃控股、江淮股份、一汽集团、中国重型、重庆力帆和长安汽车,分别销售47.3万辆、39.9万辆、25.3万辆、24.2万辆、23.2万辆、23.2万辆、17.5万辆、15.8万辆、14.4万辆和14.3万辆。与上年同期相比,重庆力帆销量呈较快增长,上汽通用五菱和长安汽车增速略低,其他企业有所下降。2015年,上述十家企业共销售245.2万辆,占商用车销售总量的71.0%。

2015年,在商用车主要品种中,与上年相比,货车(含货车非完整车辆、半挂牵引车)降幅有所扩大。客车(含非完整车辆)结束增长,呈小幅下降。

从近十年商用车销售情况来看,商用车行业受宏观经济形势影响较为明显,2006-2010年总体保持年均10%以上快速增长,2010年销量超过430万辆,为历史最高,此后两年需求均有所下降,2013年虽有一定增长,但总量未超过2010年,2014年之后需求再次下降,且降幅有所扩大。具体情况见图12-图13。

2、货车降幅比上年略有扩大,中、重型货车降幅依然明显

2015年,货车(含货车非完整车辆、半挂牵引车)共销售285.6万辆,同比下降10.3%,降幅比上年略有扩大。在四大类货车品种中,重型和中型货车降幅比上年均呈明显扩大,分别销售55.1万辆和20.0万辆,同比下降26.0%和19.1%,降幅比上年分别扩大22.1个百分点和5.5个百分点。轻型货车降幅有所减缓,共销售155.9万辆,同比下降6.3%,降幅比上年减缓6.6个百分点。微型货车保持小幅增长,共销售54.6万辆,同比增长3.1%,增幅比上年提升2.5个百分点。

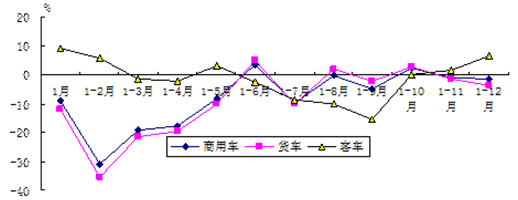

图12 2015年商用车及主要品种月度销量同比增长率

图13 2006-2015年商用车销量及同比增长变化情况

2015年,货车骨干企业市场集中度依然保持较高水平。其中销量排名前十位的重型货车生产企业分别是:东风汽车、中国重型、一汽集团、陕汽集团、北汽福田、江淮股份、成都大运、安徽华菱、北奔重型和上汽红岩。分别销售11.7万辆、9.9万辆、8.6万辆、8.1万辆、7.5万辆、3.0万辆、1.5万辆、1.3万辆、0.9万辆和0.9万辆。与上年同期相比,除成都大运降幅略低外,其他企业降幅均超过两位数。2015年,上述十家企业共销售53.4万辆,占重型货车销售总量的97.0%。

销量排名前十位的中型货车生产企业分别是:东风汽车、一汽集团、重庆力帆、庆铃汽车、四川现代、江淮股份、成都大运、北汽福田、中国重型和唐骏欧铃。分别销售5.5万辆、4.3万辆、4.1万辆、1.6万辆、1.0万辆、0.8万辆、0.7万辆、0.6万辆、0.6万辆和0.3万辆。与上年同期相比,重庆力帆销量增速最快,成都大运略有增长,其他八家企业均呈下降,中国重型降幅更为显著。2015年,上述十家企业共销售19.5万辆,占中型货车销售总量的97.4%。

销量排名前十位的轻型货车生产企业分别是:北汽福田、江铃控股、江淮股份、金杯汽车、东风汽车、重庆力帆、长城汽车、庆铃汽车、长安汽车和中国重型。分别销售26.7万辆、16.9万辆、16.7万辆、13.8万辆、12.4万辆、10.3万辆、10.0万辆、6.4万辆、5.8万辆和5.2万辆。与上年同期相比,中国重型和重庆力帆销量增速较为明显,庆铃汽车和长安汽车小幅增长,其他企业有所下降。2015年,上述十家企业共销售124.0万辆,占轻型货车销售总量的79.6%。

销量排名前十位的微型货车生产企业分别是:上汽通用五菱、北汽福田、长安汽车、东风汽车、金杯汽车、山东凯马、一汽集团、奇瑞汽车、四川现代和广汽吉奥。分别销售24.2万辆、8.8万辆、8.6万辆、5.4万辆、1.9万辆、1.8万辆、1.6万辆、1.5万辆、0.4万辆和0.3万辆。与上年同期相比,金杯汽车销量增速最为明显,一汽集团和山东凯马增速也超过20%,表现总体好于其他七家企业。2015年,上述十家企业共销售54.6万辆,占微型货车销售总量的99.9%。

从近十年货车销售情况来看,与商用车表现类似,2006-2010年总体呈现较快增长,2011年以后需求有所回落,其中重型和中型货车总体变化趋势与全行业接近一致。具体情况见图14。

图14 2006-2015年货车及主要品种销售情况

3、客车需求小幅下降,轻型客车回落较大

2015年,客车(含客车非完整车辆)结束上年增长,呈小幅下降。共销售59.5万辆,同比下降1.9%。在客车主要品种中,轻型客车结束上年快速增长势头,略有下降,共销售43.2万辆,同比下降2.5%,比上年回落16.6个百分点。大型客车保持小幅增长,共销售8.5万辆,同比增长0.3%,增幅比上年回落2.8个百分点。中型客车降幅比上年有所减缓,共销售7.9万辆,同比下降1.0%,降幅比上年减缓10.7个百分点。

2015年,大型客车销量排名前十位的生产企业依次是:郑州宇通、苏州金龙、金龙联合、厦门金旅、北汽福田、中通客车、安徽安凯、比亚迪汽车、扬州亚星和上海申龙,分别销售2.7万辆、1.2万辆、0.9万辆、0.7万辆、0.6万辆、0.6万辆、0.3万辆、0.3万辆、0.3万辆和0.2万辆。与上年同期相比,郑州宇通销量微降,其他企业呈不同程度增长,其中上海申龙、中通客车、苏州金龙和北汽福田增速更为明显。2015年,上述十家企业共销售7.6万辆,占大型客车销售总量的90.0%。

中型客车销量排名前十位的生产企业依次是:郑州宇通、东风汽车、苏州金龙、江淮股份、金龙联合、安徽安凯、一汽丰田、厦门金旅、比亚迪汽车和北汽福田,分别销售2.8万辆、0.9万辆、0.7万辆、0.6万辆、0.4万辆、0.3万辆、0.3万辆、0.3万辆、0.3万辆和0.2万辆。与上年同期相比,北汽福田销量呈较快增长,郑州宇通和江淮股份略增,比亚迪汽车持平,其他企业呈一定下降,东风汽车和金龙联合降幅居前。2015年,上述十家企业共销售6.8万辆,占中型客车销售总量的85.7%。

轻型客车销量排名前十位的生产企业依次是:金杯汽车、江铃控股、南京依维柯、东风汽车、北汽福田、保定长安、金龙联合、江淮股份、厦门金旅和上汽大通,分别销售9.6万辆、6.3万辆、4.07万辆、3.95万辆、2.95万辆、2.35万辆、2.26万辆、2.1万辆、2.0万辆和1.9万辆。与上年同期相比,保定长安、上汽大通和东风汽车销量呈两位数增长,金龙联合和厦门金旅增速略低,其他企业有所下降。2015年,上述十家企业共销售37.5万辆,占轻型客车销售总量的86.9%。

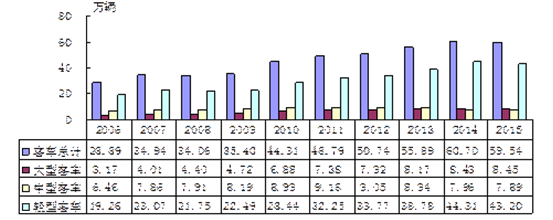

从近十年客车市场变化情况来看,总体表现好于货车,除2008年和2015年销量略有下降外,其他年份均呈稳定增长,其中轻型客车年均增速明显高于大型和中型客车。具体情况见图15。

(五)、前十企业继续保持较高市场占有率

2015年,在全行业产销增速放缓,企业经营面临较大困难的情况下,汽车行业重点企业(集团)加大了产品改进和研发力度,创新营销策略,开发和拓展新市场,不仅巩固了自身地位,也为全行业稳定发展奠定了坚实的基础。

图15 2006-2015年客车及主要品种销售情况

2015年,全行业市场集中度继续保持较高水平,其中汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、华晨、长城、江淮和吉利,分别销售586.4万辆、387.3万辆、284.4万辆、277.7万辆、248.9万辆、130.3万辆、85.6万辆、85.3万辆、58.8万辆和56.2万辆。与上年同期相比,一汽销量略有下降,其他企业呈一定增长,吉利和江淮增速更快。2015年,十家企业共销售2200.7万辆,占汽车销售总量的89.5%。

2015年,上述十家企业共销售中国品牌汽车948.5万辆,占中国品牌汽车销售总量的79.2%。其中共销售中国品牌乘用车711.6万辆,占中国品牌乘用车销售总量的81.5%;共销售中国品牌商用车236.9万辆,占中国品牌商用车销售总量的73.3%。

具体情况见图16。

另据中汽协会统计的17家汽车行业重点企业(集团)经济指标显示,2015年,17家重点企业(集团)主要经济指标总体保持平稳。其中:累计实现营业收入达到31404.0亿元,同比增长0.5%,占全行业营业收入总额的42.9%。累计实现利润总额达到3476.8亿元,同比下降2.9%,占全行业利润总额的55.4%。

图16 2006-2015年前十企业销量及所占比重

(六)、汽车企业出口形势依然严峻,出口量降幅同比明显扩大

2015年,国际经济环境面临诸多不利,给汽车行业出口带来了更多困难。据中汽协会对行业内整车企业报送的出口数据统计,2015年,汽车企业共出口72.8万辆,同比下降20.0%,降幅比上年扩大13.2个百分点。其中乘用车共出口42.8万辆,同比下降19.8%。在四大类乘用车出口品种中,与上年同期相比,多功能乘用车(MPV)唯一增长,其他三大类品种呈不同程度下降。2015年,基本型乘用车(轿车)共出口23.7万辆,同比下降24.6%;多功能乘用车(MPV)出口0.8万辆,同比增长28.1%;运动型多用途乘用车(SUV)出口12.6万辆,同比下降16.2%;交叉型乘用车出口5.6万辆,同比下降8.35%。商用车共出口30.1万辆,同比下降20.4%。在商用车主要出口品种中,半挂牵引车和客车非完整车辆出口呈一定增长,其他品种有所下降。2015年,客车出口6.9万辆,同比下降11.8%;货车出口19.2万辆,同比下降24.6%;半挂牵引车出口2.2万辆,同比增长1.6%;客车非完整车辆出口0.1万辆,同比增长38.6%;货车非完整车辆出口1.7万辆,同比下降25.6%。

2015年,出口量位居前十位的企业依次是:奇瑞、华晨、上汽、北汽、力帆、江淮、东风、吉利、重汽和长安,分别出口8.7万辆、8.2万辆、8.0万辆、8.0万辆、6.1万辆、6.0万辆、4.9万辆、2.9万辆、2.8万辆和2.5万辆。与上年同期相比,重汽、北汽和江淮出口量有所增长,其他企业呈一定下降。2015年,上述十家企业共出口57.9万辆,占汽车企业出口总量的79.5%。

汽车整车共进口110.2万辆,同比下降22.7%。其中越野车进口47.2万辆,同比下降19.9%;轿车进口35.3万辆,同比下降25.0%;小型客车进口26.4万辆,同比下降23.2%。2015年,上述三大类汽车品种共进口108.9万辆,占汽车进口总量的98.8%。

具体数据见图17。

图17 2015年汽车企业月度出口量及同比增长率

(七)、新能源汽车产销保持迅猛增长

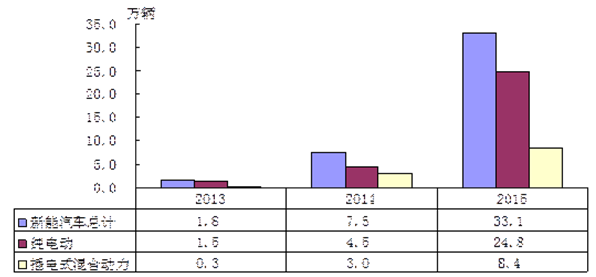

2015年,在国家及地方大力推动下,新能源汽车产销总体保持了受国内需求减缓影响,2015年,汽车进口也呈明显下降。据中汽协会编辑整理的全国海关汽车商品进出口统计数据显示,2015年,汽迅猛增长势头。据中汽协会根据企业上报的新能源汽车产销数据统计,截止2015年底,新能源汽车累计产销34.1万辆和33.1万辆,比上年分别增长3.3倍和3.4倍。其中纯电动汽车产销分别完成25.5万辆和24.8万辆,比上年分别增长4.2倍和4.5倍,占新能源汽车比重分别为74.8%和74.8%。此外,插电式混合动力汽车也保持了高速增长势头,2015年,插电式混合动力汽车产销分别完成8.6万辆和8.4万辆,比上年分别增长1.9倍和1.8倍。具体情况见图18。

图18 2013-2015年新能源汽车及主要品种销售量

二、摩托车工业经济运行特点

2015年,我国摩托车工业在国内经济增速放缓,世界经济复苏不及预期的情况下,经济运行呈现如下特点:

(一)、行业产销规模继续下降,产销量为近10年来新低。

2015年,面对错综复杂的国内、外发展环境,我国摩托车市场需求明显下降。全年产销摩托车1883.2万辆和1882.3万辆,比上年下降11.6%和11.7%,降幅比上年扩大4.5和4.1个百分点。其中,摩托车出口769.8万辆,比上年下降10.3%;国内销售1112.5万辆,比上年下降12.7%。摩托车产销已连续四年下滑,为10年来新低。

从月度情况看,2月份受春节影响,产销量较低,其他各月产销量总体变化不大,10月、11月略有下降;从季度情况看,二季度产销量最高,四季度最低,这与以往年底冲高现象形成鲜明对比。

(二)、110ml、125ml和150ml系列摩托车占市场主导地位;踏板车实现逆势增长。

2015年,在摩托车市场低迷的情况下,摩托车产品结构不断调整。110 ml、125ml和150ml三个系列品种凭借良好的性价比,在市场中占主导地位;作为代步工具,适合城乡上班族的踏板车可谓一枝独秀,实现逆势增长。2015年,销售量排名前五位的二轮车品种系列分别为125ml、150ml、110ml、100ml和50ml,分别销售677.6万辆、369.7万辆、301.9万辆、113.3万辆和87.1万辆,与上年相比,五大系列品种销售量均呈不同程度下降,其中110ml、125ml和150ml三个品种销售1349.2万辆,占二轮车总销量的81.3%,比上年下降0.8个百分点。

分车型看,踏板车市场表现好于其他两大车型,踏板车销量已超过弯梁车并实现逆势增长,成为今年摩托车市场的一个亮点。2015年,跨骑车销售991.9万辆,比上年下降14%;弯梁车销售330.4万辆,比上年下降18.6%;踏板车销售338.3万辆,比上年增长0.4%。从市场占有率看,踏板车市场占有率提升,跨骑车和弯梁车则有所下降。

2015年,跨骑、弯梁和踏板三大品种车型的摩托车排量分布不尽相同。跨骑车主要集中在125ml和150ml两个排量;弯梁车则以110ml为主;踏板车以125ml为主。

2015年,电动摩托车实现高速增长,作为投放市场的新产品,由于其舒适、环保,倍受消费者喜欢。2015年共销售12.3万辆,比上年增长3.8倍,其中主要以踏板车为主,其销量占电动摩托车总销量的95%以上。

值得一提的是,今年250ml以上较高排量市场表现总体比较乐观,全年共销售166.7万辆,比上年增长5.9%,其中250ml以上二轮车销售78.0万辆,比上年增长4.7%。

(三)、摩托车出口继续明显下降,250ml以上排量出口量保持增长。

2015年,摩托车出口延续上年下降的走势。全年出口摩托车769.8万辆,比上年下降10.3%,降幅比上年扩大4个百分点,摩托车出口量已连续两年下滑。分车型看,跨骑、弯梁和踏板三大车型出口量普遍下降,其中踏板车下降最为明显。分排量看,除250ml以上较高排量出口量保持增长外,其他各排量出口均呈不同程度下降,其中90ml以下排量下降最快。

(四)、全行业产值、营业收入下降,利润总额保持增长。

2015年,随着摩托车产销规模的下降,全行业经济效益主要指标继续下行。据对全国92家摩托车生产企业经济效益指标月快报显示,2015年前11个月,摩托车生产企业累计完成工业总产值1042.1亿元,比上年同期下降5.9%;累计完成工业销售产值1036.3亿元,比上年同期下降5.5%;实现营业收入1048.1亿元,比上年同期下降6.1%,与上年同期相比,各主要指标降幅均有所扩大。前11个月,全行业实现利润总额40.0亿元,比上年同期增长9.8%,其中投资收益12.0亿元,比上年同期增长69%。投资收益对行业利润的增长起到明显拉动作用。

(五)、摩托车骨干企业产销量普遍下降,盈利水平表现不一。

2015年,摩托车生产企业产销状况普遍不如上年。在行业销售量排名前10家企业中,除1家企业销售量略有增长外,其他9家企业均呈不同程度下降,其中4家企业降幅超过15%。从企业盈利情况看,前10家企业中,有9家盈利,1家亏损。盈利的9家企业中,有6家企业利润总额保持增长,3家企业呈不同程度下降。2015年,前10家企业销售量合计1042.2万辆,比上年下降11.75%,前11个月利润总额合计34.8亿元,比上年同期增长10.7%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。