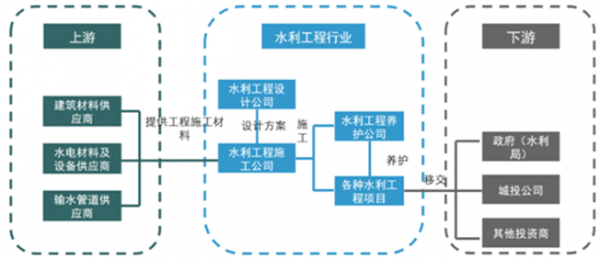

从产业链来看,水利建设上游主要包括建筑材料、输水管道等,中游涵盖水利工程设计、施工及养护等,下游主要包括政府城投公司等。“宽财政”预期下,水利投资规模迎来快速增长,利好水利投资全产业链。从弹性上来看,上游管道和中游工程施工企业受益于水利建设的程度较高。

水利建设产业链

资料来源:公开资料整理

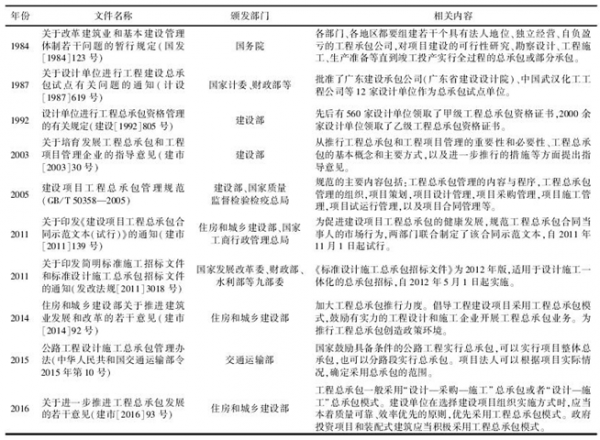

长期以来,我国水利建设领域基本采用传统的设计与施工相分离的交易方式,即DBB(Design—Bid—Build)方式,使工程设计方既没有条件,也没有动力去进行工程设计施工的整体优化,导致在一些水利建设项目上出现较为严重的实际投资超概算等浪费现象。随着社会主义市场经济的发展,水利建设领域这种单一交易方式一统天下的弊端越来越被人们所认识,引进工程设计施工总承包 (以下简称 “工程总承包冶)、创新和发展工程交易方式的呼声越来越高。然而,在传统观念的影响下,相当一部分人认为,工程总承包就应采用固定总价合同,并适用于 “现场数据冶 (工程建设条件)不确定性较小的工程项目。这种守旧、片面的认识,阻碍着工程总承包在政府投资、“现场数据冶不确定性较大的水利建设项目上的应用。事实上,工程总承包的最大优势并不在于是否采用固定总价合同,也不在于合同治理结构简单,而在于其将设计和施工整合后发包给一个承包商。实行工程总承包,可激发设计施工总承包商优化工程的积极性;设计与施工的结合,为总承包商优化工程提供了平台和空间。正是工程总承包的上述优势,使某些水利建设项目实行工程总承包后能产生明显的增值效果

工程总承包,包括 DB、EPC等模式,目前已成为国际上建设工程交易的一种主流方式,并有进一步扩大应用范围的发展趋势。

我国工程总承包相关政策文件

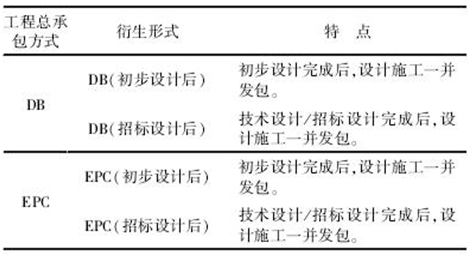

在决定实行工程总承包后,应结合水利建设项目的具体特点,确定总承包的具体范围。根据总承包的范围不同,目前常见的工程总承包方式主要包括DB和EPC以及它们的衍生方式。

工程总承包及其衍生方式

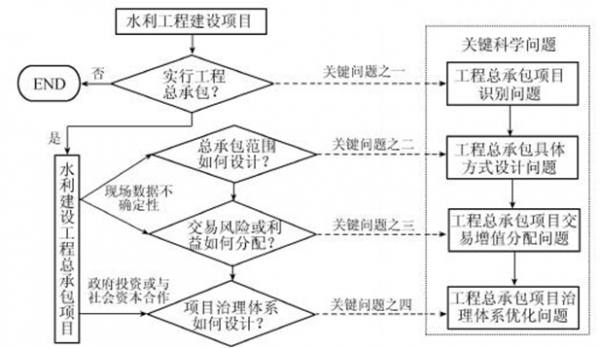

水利工程总承包的关键科学问题

水利建设上游行业的发展、景气状况直接影响水利建设项目的原材料供应。水利建设主要原材料如钢铁、水泥、输水管道的价格波动,将导致工程项目的成本和毛利率波动。近年来,我国全社会固定资产投资规模巨大,带动了建筑材料行业的增长,预计未来几年投资仍是拉动我国经济增长的重要动力,建筑材料行业发展良好。

下游行业产业政策和投资规模的变化,将影响工程承包施工市场的需求,根据国家“中长期发展纲要”,国家将继续推动基础设施建设,水利建设开发等行业将保持快速增长,水利建设工程承包与施工市场需求旺盛。近年来,政府及城投公司等对水利建设行业投入高价值机械设备的再利用和精细化项目管理的实施,水利建设行业仍能实现较好的利润增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水利建设行业市场发展现状及投资策略研究报告

《2024-2030年中国水利建设行业市场发展现状及投资策略研究报告》共十四章,包含2024-2030年水利建设行业投资机会与风险,水利建设行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国水利建设行业市场前景:政策持续利好,水利建设投资额持续攀升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022上半年中国水利建设投资提升近50%[图]](http://img.chyxx.com/general_thumb/news/42.png?x-oss-process=style/w320)

![2020年中国水利建设发展概况分析:在建项目累计完成投资4150.9亿元[图]](http://img.chyxx.com/2022/02/G450456QK6_m.png?x-oss-process=style/w320)

![2020年中国水利工程投资建设情况分析:重大水利工程投资金额到位1220.5亿元,到位率为89.7%[图]](http://img.chyxx.com/2021/05/20210505150457.png?x-oss-process=style/w320)