2015 年我国肉类消费量占比中,牛肉仅为 8.2%,远低于澳大利亚、巴西等牛肉消费大国(占比近 40%),即使相比区域临近、饮食习惯相似的日本(占比约 19%),仍有明显差距。近年来牛肉在澳大利亚、美国等消费大国本土销量出现下滑态势,在中国则维持相对较快增长。 相比其他肉类,我国牛肉消费近五年增速最快,CAGR 达到 4.6%。整体肉类消费结构中, 牛肉及羊肉占比逐年提升,猪肉和禽类占比则略有下降。

2015 年各国肉类销量结构

2010~2015 年各国牛肉销量 CAGR

2010~2015 年中国肉类各品类销量 CAGR

中国肉类历年消费结构变化

当前中国牛肉人均消费量远低于其他国家,15 年 人均消费量仅 4 公斤,远低于美国(36 公斤/人)、日本(10 公斤/人)等消费大国,未 来还有成倍提升空间。

2015 年各国牛肉人均消费量

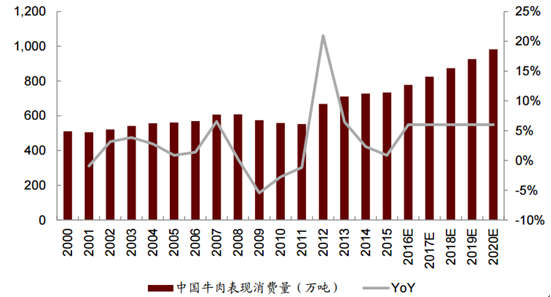

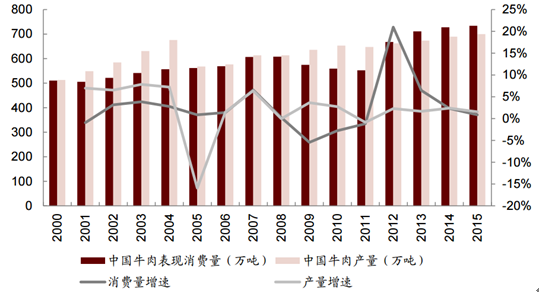

2015 年中国牛肉表现消费量为 734 万吨,过去五年 CAGR 5.6%,预计未来五年仍将保 持 6%左右的较快增速,考虑到 15 年走私牛肉约 100 万吨未统计在内,预计全年牛肉实 际消费量已超过 800 万吨,2020 年牛肉消费需求有望突破 1,000 万吨,成长空间广阔。

中国牛肉表现消费量(不包括走私量)

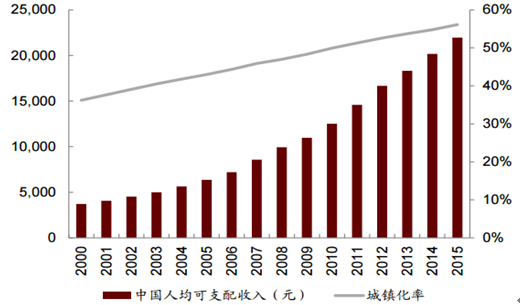

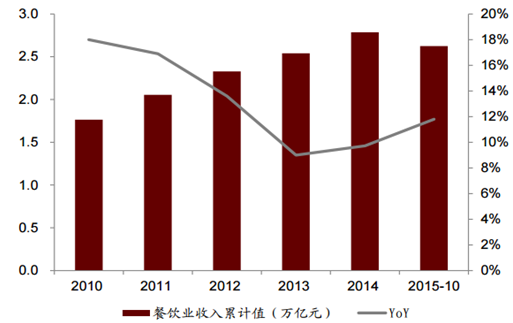

随着我国城市化率的提高以及人均可支配收入的增长,消费者有能力购买均价较高 的牛肉,同时外出就餐率有所提升;西方及日韩文化在中国的流行使得牛排、烧肉 等西式及日韩餐饮消费日益普及,主打牛肉及牛杂的消费场景不断增多,国民亦逐 渐掌握家庭烹饪牛肉制法。二者共同作用拉动牛肉消费量持续增长。

中国人均可支配收入和城镇化率不断提升

中国餐饮业收入不断增长

相比猪肉等其他肉类,牛肉是高蛋白低脂肪的健康肉类。牛肉富含蛋白质、肌氨酸、 丙氨酸、肉毒碱、维生素 B6/B12、以及锌、铁、钾、镁等矿物质,同时是亚油酸等 抗氧化剂的低脂肪来源。随着我国国民健康意识的提升,牛肉消费量亦不断上升。

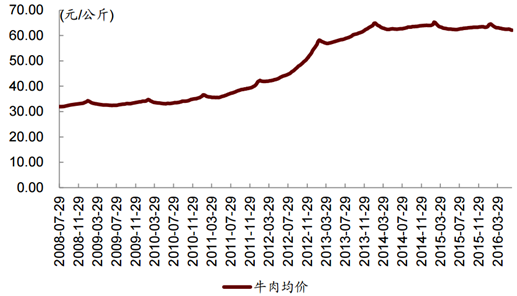

我国专用肉牛品种较少,多为黄牛和杂交改良牛。海外肉牛饲养历史悠久,有和牛、夏 洛莱牛、西门塔尔牛等高端优良品种,更为符合国内消升级费趋势。随着国内消费者人 均可支配收入的增长,对牛肉分级理念的普及,以及食品安全意识的提升,中高端牛肉 市场不断扩容,且增速高于普通牛肉,推动牛肉整体均价的提升。国内高端牛肉多销售 于火锅、西餐等餐饮渠道以及商超渠道,进口为主要来源,国产占比较小。国内从事高 端肉生产企业数量较少,包括大连雪龙、秦宝牧业、吉林黑牛、大地肉牛等,收入规模 较大的大连雪龙仅有 3 亿元左右,市场极为分散。受消费升级和供不应求的影响,我国牛肉价格持续上升,过去五年 ASP 近乎翻倍。

国内牛肉均价持续上升

2015 年中国牛肉产量达到 670 万吨,而表现消费量为 734 万吨(考虑走私实际需求量已超过 800 万吨),过去五年牛肉产量和表现消费量 CAGR 分别为 5.6%和 1.4%。虽为牛肉产量大国,目前供需缺口明显,且需求增速快于供给, 预计未来缺口将继续扩大。 美国、欧盟等牛肉消费成熟国家基本实现产销平衡;中国、日本等新晋需求旺盛国牛肉 消费依赖进口;新西兰、澳大利亚、巴西等牛肉产量大国因本土人口少需求弱,牛肉产 业为出口导向型,其中新西兰近 80%牛肉用于出口。

2015 年各国牛肉产量

2015 年各国牛肉消费量

中国牛肉历年产量和表现消费量(未考虑走私消费量)

2015 年,我国牛肉进口总量突破 66 万吨,2011 年进口量仅约 4 万吨,最近四年 CAGR 121%,增速迅猛。进口牛肉已成为解决供需矛盾的重要途径。

中国牛肉进口量快速上升

根据海关信息,2015 年我国进口牛肉约 23.2 亿美元,同比增长 79.9%。其中冻牛肉 22.7 亿美元,同比+79.0%;冷鲜牛肉 0.5 亿美元,同比+136.9%。进口冷鲜牛肉全部来自澳 大利亚,进口冻牛肉前三大国分别为澳大利亚(占比 32%)、乌拉圭(26%)、新西兰(15%)。 牛杂进口总量同比增长约 5%,乌拉圭、澳大利亚和新西兰分占 55%、30%和 14%。

2014/2015 年中国冻牛肉及冷鲜牛肉进口金额

2015 年中国冷冻牛肉进口国分布(进口量口径)

2015 年中国牛杂进口国分布(进口量口径)

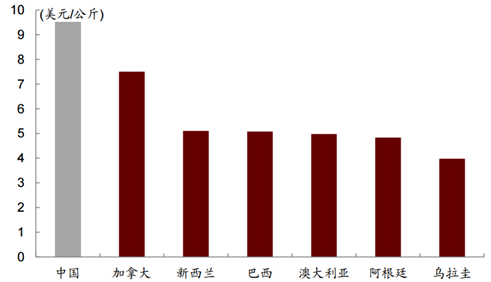

2015 年国产牛肉市场均价 63.22 元/公斤,约合 9.5 美元/公斤,而前三大进口国澳大利 亚、乌拉圭和新西兰均价均约合 5 美元/公斤(不考虑进口税费),价差接近一倍。

2015 年国产与进口牛肉均价对比(不考虑进口税费)

进口总税费主要由增值税和关税组成,具体税率如图表 22。根据“中新贸易协定”,2016 年起,进口牛肉牛杂及相关制品关税税率均降为 0,则新西兰进口牛肉价格到岸完税价 格约为 5.8 美元/公斤,价格优势明显。澳大利亚、乌拉圭等其余主要进口国均享有最惠 国待遇,冻牛肉到岸完税价格为 5~6 美元/公斤。根据最新签订的“中澳贸易协定”未来 9 年内将免去对澳洲进口牛肉的关税(2~7 年内将免去进口牛杂的关税),预计澳大利亚 进口牛肉价格优势会更加明显。中国由于草场资源不足,牛的饲养成本较高,进口牛肉 具备高性价比,未来随着进口国的丰富和税费的降低,预计将成为常态。

进口牛肉及相关制品税率比较

2015 年国产与进口牛肉均价对比(考虑进口税费)

相关报告:智研咨询发布的《2017-2022年中国牛肉行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国牛肉行业市场全景评估及投资前景规划报告

《2024-2030年中国牛肉行业市场全景评估及投资前景规划报告》共十三章,包含中国牛肉产业优势企业财务数据分析,2024-2030年中国牛肉产业发展趋势预测分析,2024-2030年中国牛肉行业投资价值研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国牛肉行业发展概况:生活水平日益提高,行业需求持续增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)