1、光伏发电行业投资建设分析

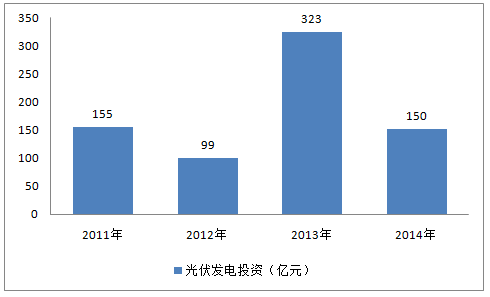

2011年我国光伏发电完成投资155亿元,2014年光伏发电完成投资150亿元。

2011-2014年我国光伏发电投资情况

资料来源:中电联

相关报告:智研咨询发布的《2017-2022年中国电力市场分析预测及发展趋势研究报告》。

2、光伏发电行业电力供应情况

(1)光伏发电行业装机容量

1)光伏发电行业累计装机容量

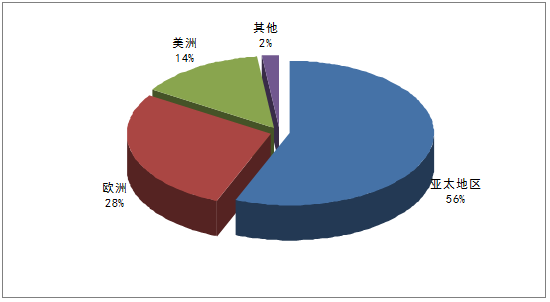

近年来随着中国光伏装机容量的快速增长,亚太地区超越欧洲成为全球最大的光伏产品需求市场,2014年亚太地区需求占比约为56%;欧洲市场需求占比在28%左右。

2014年全球光伏市场规模分布格局

资料来源:博思数据中心整理

根据国家能源局数据: 2015年底,我国光伏发电累计装机容量4318万千瓦,成为全球光伏发电装机容量最大的国家。

2015年我国光伏装机分区域统计

区域 | 累计装机(万千瓦) |

华北 | 869 |

东北 | 25 |

华东 | 919 |

华中 | 119 |

华南 | 99 |

西南 | 121 |

西北 | 2166 |

资料来源:国家能源局

2)光伏发电行业新增装机容量

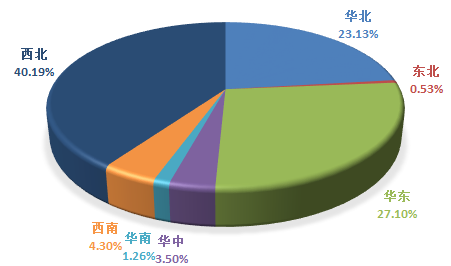

2015年我国光伏发电新增装机容量1513万千瓦,完成了2015年度新增并网装机1500万千瓦的目标。

2015年我国光伏装机分区域统计

区域 | 新增装机(万千瓦) |

华北 | 350 |

东北 | 8 |

华东 | 410 |

华中 | 53 |

华南 | 19 |

西南 | 65 |

西北 | 608 |

资料来源:国家能源局

2015年我国光伏新增装机容量分区域统计

资料来源:国家能源局

(2)光伏发电行业发电量

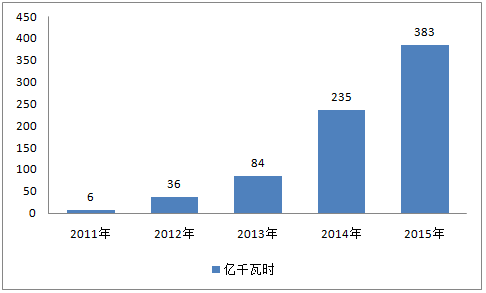

2011年我国光伏发电量仅仅只有6亿千瓦时,2015我国光伏发电量为383亿千瓦时。

2011-2015年我国光伏发电量

资料来源:中电联

3、光伏发电行业面临问题分析

1缺乏详细的资源普查和科学的统一规划

(1)国家层面没有对太阳能资源进行详细普查,仅根据部分气象站观测资料对太阳能辐射进行了初步估算,远远不能满足太阳能资源开发利用的需求,也没有针对太阳能出台专门的具有实际可操作性的发展规划。

(2)在政府一系列鼓励可再生能源发展的政策激励下,很多地方政府纷纷制定光伏发电规划,加大发展当地的新能源产业基地,但是没有充分考虑当地社会经济状况、太阳能资源以及电网消纳等诸多因素,缺乏光伏发电与经济社会需求、电网等诸多方面的统筹协调,局部存在“一窝蜂”现象。

(3)光伏发电产业链的关键环节———多晶硅产业出现了低水平重复建设、产能过剩倾向。

2技术和装备与国际先进水平相比仍有差距

我国光伏发电产业多晶硅技术虽然已经实现了由百吨级向千吨级的提升,初步实现了闭路循环、环保节能生产,然而整体水平同国际先进水平相比,在生产能耗、物料循环利用以及生产成本等方面均还有一定差距。薄膜太阳能电池技术水平(包括制造设备)与国外先进水平相比差距很大;设备基本依靠进口;太阳能电池用配套材料,如电子浆料、石墨制品、石英制品、EVA材料等,主要以仿制进口产品为主,大部分产品档次较低。技术和装备的差距,使我国的光伏产业缺乏核心竞争力。

3发电成本过高,缺乏竞争力,需要政策支持

我国太阳能光伏发电成本虽然已经大幅下降,但仍然明显高于常规火电和风力发电。2009年,我国火电、水电、风电和核电的平均上网电价分别约为0.38、0.25、0.55、0.43元/(kW•h),而太阳能发电在1元/(kW•h)左右,单纯从经济效益的角度来看,光伏发电还不具备竞争力。如果国家不出台强有力的支持政策,我国光伏发电的市场很难迅速扩大。

目前,国内对光伏发电产业的激励政策还不到位。2009年出台的《太阳能光电建筑应用财政补助资金管理暂行办法》

和《金太阳示范工程财政补助资金管理暂行办法》都只是暂时性、投资财政补贴措施,存在无法保障长期可靠运行的隐患,且补贴力度不够,投资者无法获得合理利润,很多项目搁浅。

另外,国家对大型光伏电站目前是通过特许权招标的办法确定具体电站的上网电价,“一事一议”,没有像风力发电那样出台标杆电价。按照特许权招标确定上网电价,一方面,限制了光伏发电规模化发展;另一方面,个别投标方在投标过程中恶意压低报价中标,妨碍了光伏发电健康有序发展。

4标准、规范与检测认证体系不健全

(1)技术标准和规范不全面、不完整,且发布滞后。在我国已颁布实行的光伏技术标准中,大部分是光伏产品的技术标准,缺少规范光伏发电性能质量、并网技术标准和电网调度方面的管理规程,缺乏符合建筑要求的光伏产品质量标准。目前,国际上光伏标准出台速度加快,近1年来出台了大量新的关于光伏发电系统方面的标准。而我国国家标准的出版,每年都有一定的数目限制,许多已经制定校核完成的光伏标准发布迟缓。

(2)缺少强制性标准。国家相关部门已经制定的一系列光伏组件、并网逆变器、接入系统方面相关的标准基本上均为“推荐标准”,与强制标准相比,实际执行效果难以得到保证。

(3)光伏检测和认证机构设备不足,检测水平有限。目前我国的总体检测水平与国际上仍有一定差距,没有得到国际上的普遍认同。

标准、规范与检测认证体系的不健全,使得光伏发电产业缺乏标准化、规范化的管理机制,已不适应我国光伏产业市场的规模化健康发展。

5并网管理有待完善

集中式的光伏发电可按国家有关部门的并网规定并入电网,但是对于接入配电网的分布式光伏电源而言,国家还没有针对其制定简易的、具有实际可操作性的关于并网、购售电等方面的一系列管理办法。这在一定程度上影响了光伏发电市场的快速发展。

6人才培养有待加强

专业人才严重缺乏,目前光伏行业从事研究、设计、生产、工程建设等方面的专业技术人员,主要都是从半导体硅材料等其他相近专业转变而来。培训力度也不够。迄今为止,我国尚未建立国家级的太阳能发电培训机构。没有相关的人才做支撑,难以适应光伏发电产业快速发展的新形势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家庭分布式光伏发电行业市场全景调研及未来趋势研判报告

《2024-2030年中国家庭分布式光伏发电行业市场全景调研及未来趋势研判报告》共九章,包含2024-2030年中国家庭分布式光伏发电行业发展趋势预测,2024-2030年中国家庭分布式光伏发电行业投融资分析,家庭分布式光伏发电行业发展建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。