一、市场销售现状分析

2015年12月份全球芯片销售额较2014年同期下降5.2%,2015年全年销售额略低于2014年的历史最高水平,中国市场增长7.7%,为销售额唯一增长地区。2016年在政策利好、低容量存储器需求剧增的情况下,中国芯片行业将进入快速发展期,产业链各个环节的业绩有望爆发。

中国是全球最大的存储器芯片市场,2015年采购DRAM(动态随机存储器)估计为120亿美元,NANDFlash(闪存)为66.7亿美元,分别占全球供货量的21.6%和29.1%。

随着智能穿戴、车用电子和机顶盒等需求的增加,对低容量的NANDFlash存储器的需求空间巨大。而国际巨头退出了低容量的行列,对国内存储器行业是一大利好。除了内生发展,中国芯片未来两年可能会参与更多的海内外产业整合。

全球芯片市场重点企业运营情况分析

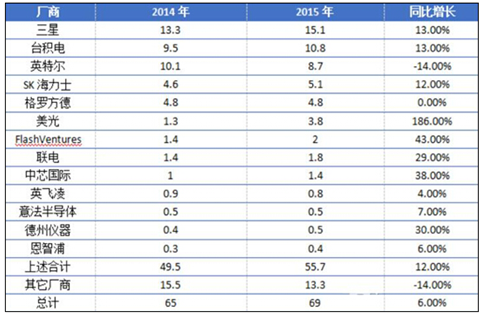

2014-2015年全球主要IC厂商资本支出情况

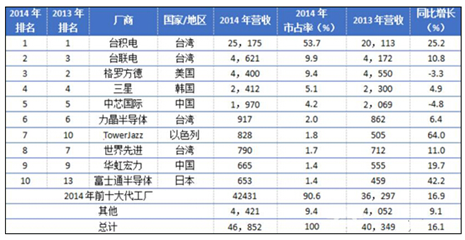

以晶圆代工行业为例,2014年全球晶圆代工市场营收总金额达469亿美元,排名前十的代工厂商就占有了90.6%的市场份额,其中台积电以251.8亿美元继续保持首位,虽然国内的中芯国际、华虹宏力都有上榜,但是由于晶圆代工行业具有规模效应,行业龙头台积电几乎吃掉了行业的大部分利润。同样的现象也存在于IC设计行业,在中国大陆目前约600多家的IC设计厂商中,年营收达到或者接近10亿美元的厂商,仅有华为海思、展讯通信两家。

2014扌全球晶圆代工企业营收排行榜TOP10(百万美元)

相关报告:智研咨询发布的《2017-2022年中国芯片行业深度调研及市场前景预测报告》

二、全球芯片产业投资现状分析

1、全球行业巨头热衷并购

2015年全球IC企业掀起了足以撼动整个产业格局的并购潮。2014年全球IC行业的并购交易总额为380亿美元,而今年2015年已超过1200亿美元,增幅超200%。其中,安华高科技公司以370亿美元现金加股票的方式收购博通,为年内金额最大单笔并购交易。此外,英特尔斥资167亿美元将阿尔特拉收入囊中,荷兰恩智浦“迎娶”飞思卡尔,德国英飞凌买下美国的国际整流器公司,安森美并购飞兆,高通收购CSR……国际IC市场并购大战此起彼伏。

2015年全球IC行业重大并购情况

全球IC行业热衷并购的主要原因在于随着市场和技术的不断发展,国际IC企业整合已是大势所趋。近年来随着全球宏观经济增长减速,IC行业增长也随之放缓,但研发和资本密集度却持续增加,这就是IC行业大规模并购整合的主要背景。纵观近年来的并购案例,尽管每一笔并购案背后的企业有着不同的战略考虑,但整合收购是IC行业未来一段时期的大趋势。随着IC行业日益成熟,发展速度必然趋缓,业内竞争却日趋激烈,因此并购整合成为IC产业的必经之路。

国际IC行业的并购大潮,也揭示出全球电子信息产业正步入新的变革期,传统电子工业与IT产业开始紧密地结合在一起。电子产业正在面临一场新的革命,即我们中国所说的“互联网+”,这将推动全球IC行业进行“强强联合”或者“互补短板”,通过战略上的联合来适应新形势下的产业革命。2015年全球IC行业整合规模创下历史新高,但是这一并购热潮短期内仍不会降温,而且中国将是这一趋势的主要参与者。

3、大进军--为了中国的壮志雄“芯”

2015年国内集成电路行业在国家鼓励政策和集成电路产业发展基金的大力支持下强势出击,以长电科技(600584)、紫光集团为代表的中国IC企业多次上演资本市场上的“蛇吞象”。长电科技收购星科金朋,并实现并表,使得长电科技跻身IC封装测试领域的四强。

作为中国IC产业海外并购的主将,紫光集团通过A股资本运作平台--同方国芯实现800亿史诗级定增,自主建设存储器制造工厂,并收购上下游企业,开启了国产存储芯片平台的构建;同时通过另一个A股资本运作平台--紫光股份入股西部数据(WDC)以及SanDisk介入机械硬盘(HDD)和固态硬盘行业领域,为紫光集团未来的“云、网、端”大芯片战略打下了基础。事实上,除了上面这些成功的收购,美光、海力士都曾经是紫光集团要约收购的对象,虽然没有成功,但充分反映了紫光集团为打造中国IC产业的积极进取。

2015年中国IC行业重大并购情况

纵观2015年国内IC行业的资本运作和重大并购,除了紫光集团通过同方国芯自建存储器制造工厂的800亿定增外,其它资本运作的规模相比近年的国际行业巨头而言规模均不算很大,反映了目前我国IC行业在资本积累方面与国际巨头的差距。2015年国内的IC企业除了通过海外并购提升产能、技术和市场占有率外,或通过自身积极努力进入国外一线厂商的供应链;或通过自主创新打造出具备一定国际竞争力的自有品牌,如华为海思;部分IC企业还逐步进入了规模扩张阶段。国内IC行业目前已经初步形成了从设计、制造、封测以及上有材料、设备,最终到终端,相对完整的产业链,为下一步中国IC产业的加速赶超,实现对“核”“芯”技术的突破奠定了坚实的基础。

4、盈利难--利润向行业龙头集聚

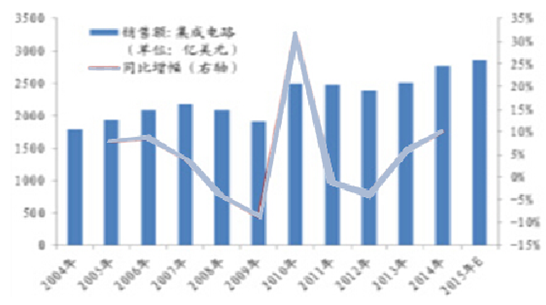

2004-2015年全球集成电路销售额趋势

2004-2015年中国集成电路销售额趋势

随着集成电路产品集成度的不断提高,IC制造行业制程不断走向更小尺寸,晶圆制造逐渐形成越来越高的技术壁垒与资本壁垒,使得IC企业承受着越来越大的竞争压力,必须不断的投入巨额资金提高产能,研发新技术才能保持在行业中生存下去。例如,一个20nm晶圆厂的投资金额就高达70亿美元,制程研发投资则高达15亿美元。因此,即使全球与中国集成电路市场销售保持持续稳定的增长,但由于巨大的成本和支出已经成为其它中小厂商跟随国际先进技术的重要门槛,除了IC行业中的各类巨头外,IC企业的盈利越来越难。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光分路器芯片行业市场现状调查及发展前景研判报告

《2024-2030年中国光分路器芯片行业市场现状调查及发展前景研判报告》共十三章,包含光分路器芯片重点企业发展分析,光分路器芯片行业投资机会与风险展望,光分路器芯片企业经营战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。